代償分割とは?遺産分割協議書に使える記載例と相続税のポイント

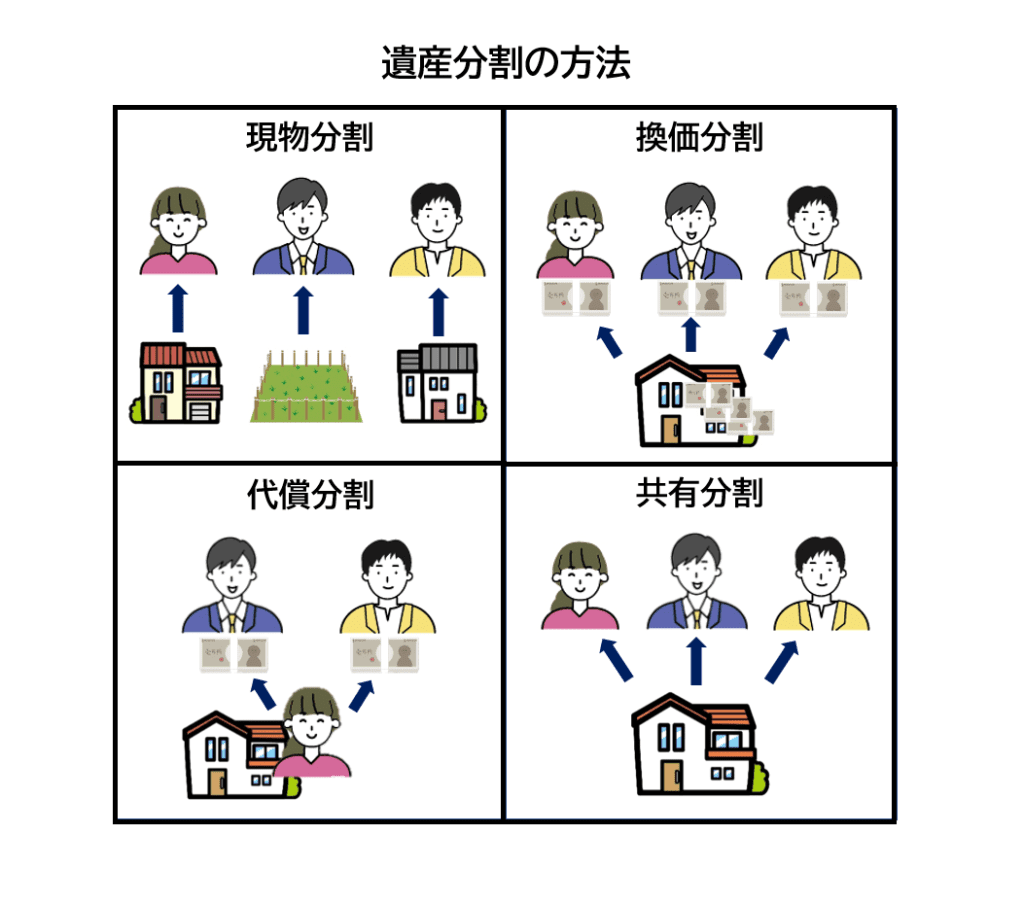

相続財産の分割方法には、「代償分割」「換価分割」「現物分割」「共有分割」があります。

そのうち代償分割は、分けにくい財産がある場合に選択される分割方法です。

今回は、この「代償分割」について解説します。

代償分割のメリットデメリットをはじめ、代償分割を選択した場合に発生する税金や注意点、遺産分割協議書の記載例などをご紹介します。

遺産分割協議書の作成に困っているあなたへ

電話でサクッと申し込み

0120-716-476

受付時間:9時~20時(土日祝17時30分)

簡単60秒で相談できる

メールで無料相談予約

目次

代償分割とは?

代償分割とは、特定の相続人が相続分を超える財産を相続する代わりに、その他の相続人に対し代償金を支払うという相続財産の分割方法です。

その他遺産の分割方法は3つあり、財産を売却して現金化してから遺産を分ける「換価分割」、残されたそのままの財産を各相続人にそのまま分ける「現物分割」、ひとつの財産を複数の相続人で持ち合う「共有分割」があります。

代償分割を選択するケース

代償分割を選択するのは主に以下のようなケースのときです。

- 被相続人と同居している相続人が被相続人名義の自宅を相続したい場合

- 農業用地、事業用地、事業資産、自社株などを細分化せずに特定の相続人に相続させたい場合

被相続人と同居している相続人が被相続人名義の自宅を相続したい場合

被相続人名義の自宅に同居していた親族(相続人)がいる場合、住まいである自宅をそのまま相続したいときに選択します。

このとき、自宅を相続した相続人は、多く相続した分を代償金としてその他の相続人に支払う方法があります。

農業用地、事業用地、事業資産、自社株などを細分化せずに特定の相続人に相続させたい場合

農業や事業などを営んでいる場合、農地や事業資産を細分化してしまうとその後の経営に不都合が生じる可能性があります。

こういったトラブルを回避するために、農業地や事業資産を特定の相続人(後継者など)に集中して相続させますが、このとき多くの財産を相続した相続人は、その他の相続人に対して相応の代償金を支払う方法があります。

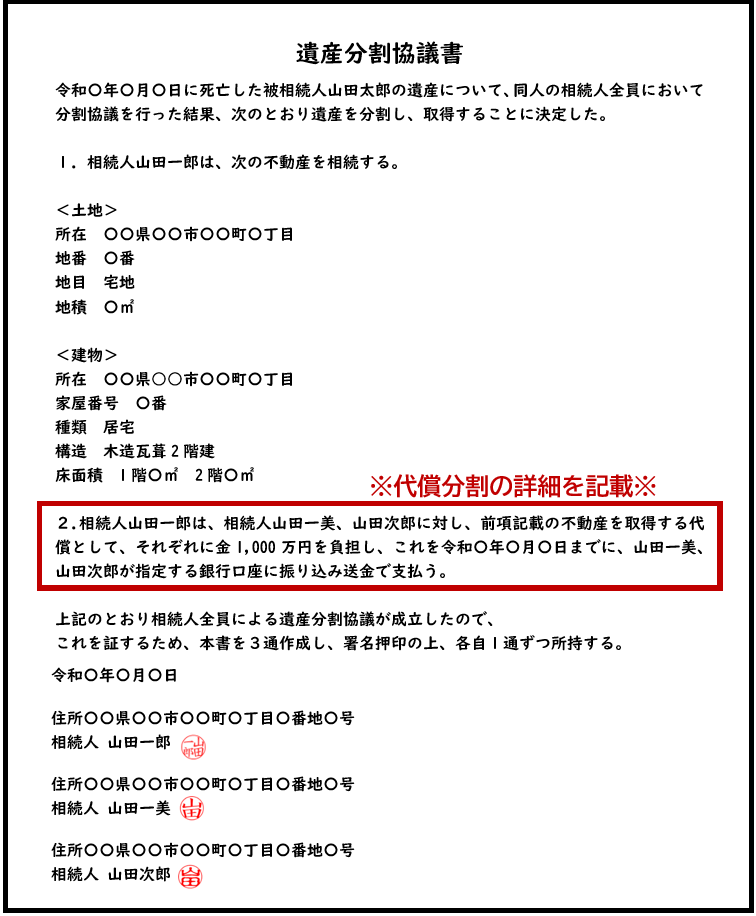

代償分割の遺産分割協議書の書きかた<記載例>

※代償分割を選択して遺産分割協議書を作成する際には“代償分割の詳細を明記すること”を忘れないようにしましょう。

代償分割の税金

代償分割で譲渡所得税が発生するケースとは

先で解説したように、代償分割は現金以外のものでも成立します。

ただし、土地などを渡した場合には譲渡益に対して所得税と住民税(譲渡所得税)が発生します。

また、土地の場合は、受け取る側に不動産取得税、登録免許税などもかかります。

また、譲渡所得税は確定申告を行う必要があるため、現金以外の代償分割を選択したい場合は税理士に相談することをおすすめします。

代償分割メリットとデメリット

代償分割の3つのメリット

公平な分割

代償分割は特定の相続人がその他相続人よりも多く相続した場合でも、それに適した代償金を支払うことで、より公平に相続を完了することができます。

相続税の節税

たとえば、被相続人と同居していた相続人が住居を相続した場合、小規模宅地等の特例を利用することができます。その場合、自宅敷地の相続税評価額は最大で80%軽減されることになるため、相続税の節税につながります。

事業資産や農業用地、自社株などを細分化しなくてもよい

事業資産や農業用地、自社株などをひとりの相続人が相続することで、その後の事業運営に支障をきたす心配もなく、スムーズに相続を完了することができます。

代償分割の3つのデメリット

代償金(資金)が必要

代償分割の際の代償金は、代償金を支払う相続人の財産から用意しなければならない場合もあります。

そのため、代償金を支払う能力(資金)がない場合は代償分割を実現することはできません。

代償金が決まらない・支払われないなど

代償分割は、代償金を受け取る側の同意がなければ実行できません。

「代償金の金額に納得いかない」など話し合いの成立が困難な場合には、家庭裁判所での調停に発展するなどの可能性も考えられます。

また、代償金を支払うと決定しているにも関わらず、支払われないといったトラブルもあるので代償分割を選択する際の話し合いは慎重に行う必要があります。

贈与税、所得税が課せられることもある

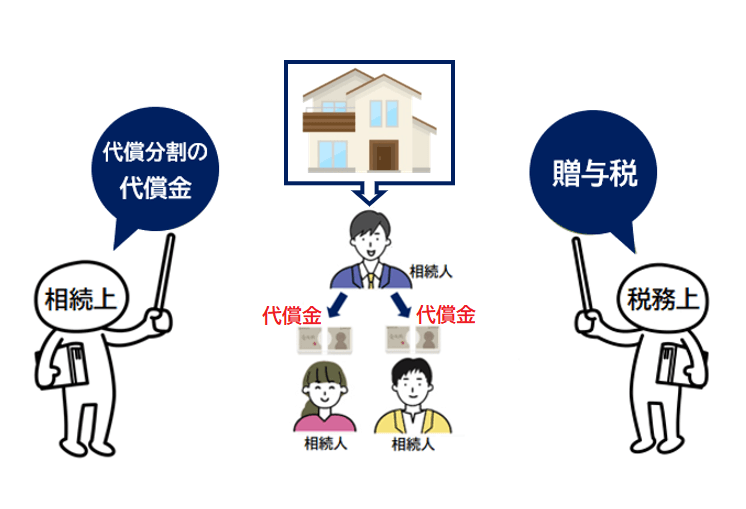

代償分割で受け取った代償金に関しては贈与税を課せられることはありません。しかし、下の図のように、遺産分割協議書に “代償分割によって代償金を支払う旨の明記”がない場合は、贈与されたものとみなされて贈与税が課税される可能性があります。そのため、遺産分割協議書を作成する際には必ず代償分割の詳細を明記する必要があります。

さらに、代償分割の際に現金以外のもの(土地や不動産)を与えた場合には、譲渡所得税が課せられる場合があります。

代償分割は代償金(現金)で支払うのが一般的ですが、土地や不動産など現金以外のものでも成立します。

ただし、先で解説した通り、代償として渡すものが現金以外の土地や不動産である場合は、取得価格と比較して譲渡益が発生する場合に所得税が課せられることになります。(所得税については後の「代償分割の税金」の項で解説しています)

代償分割を選択したときのおおまかな流れ

- 遺産の分割方法を代償分割にする

- 代償金額を決める(受け取る側の相続人の同意が必要)

- 遺産分割協議書の作成

- 決められた額の代償金を決められた期日までにその他の相続人に支払う

代償金額の決め方

代償金額の決め方にはルールはありません。

そういったことから、たとえ代償金が法定相続分以下の額であっても受け取る側の相続人の同意があれば問題ありませんが、不動産に対する代償分割は以下の価格を参考にします。

- 固定資産税評価額…公示価格の70%とされています。

- 路線価…公示価格の80%とされています。

- 公示価格…国土交通省が発表している価格で、おおむね実勢価格である時価が反映されています。

- 実勢価格(時価)…実際に不動産が売買されるときの取引価格のこと。

代償分割の際には、実勢価格に基づいて代償金額を決定するのが一般的とされています。

また、相続人間で代償金額に折り合いがつかない場合は、家庭裁判所を利用して金額を決定する方法もあります。

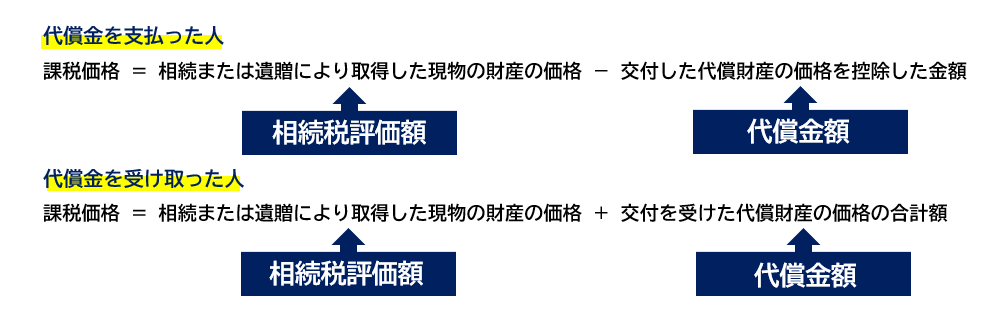

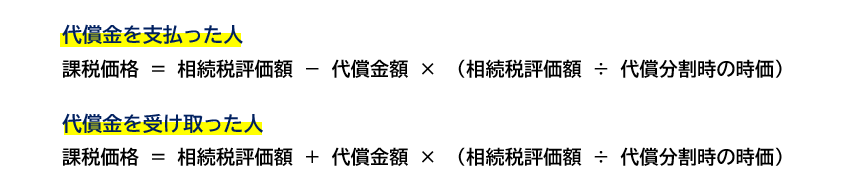

代償分割を行った場合の相続税の課税価格計算方法

【相続税評価額を使った場合の計算方法】

【時価を使った場合の計算方法】

相続税の払い過ぎを防ぐためには、税理士選びが肝心

相続税は、遺産の総額(土地等の財産も含む)が基礎控除額以上である場合に発生します。

相続税申告を自分でやる方や、お世話になっている税理士さんに任せる方は多いです。

しかし、

過払いの相続税額も、数万円程度でなく、「数百万円~数千万円」という人も多く見てきました。

中には、二億円以上の相続税を過払いしていていたというお客様もいました。

相続税申告する税理士によって、払うべき相続税の金額が変わる理由

相続税額が変わる理由は、「遺産に含まれる土地や不動産の評価額が過剰」であったり、「相続税を控除できるやり方を熟知できていない」からです。

税理士によって、遺産の評価額が変わるということに疑問を持つ方もいます。

なぜ、税理士によって、遺産の評価額や、相続税額が変わってくるのでしょうか。

そもそも税理士試験の体裁上、「相続税法」は選択科目であるため、「相続税法」を深く学ばずに税理士になっている方も多くいます。

また、多くの税理士にとって「相続税を減税」することは、「報酬が増えるわけでもないのに、手間がかかる」だけの仕事です。

当税理士法人は、他の税理士が作成した相続税申告書を1,000件以上見直し「過払いされていた相続税を累計151億円以上(お一人様平均800万円前後)」取り戻してきました。

相続税専門17年で培った「相続後の、相続税減税ノウハウ」を活かし、「相続税でお客様に損をさせない」相続税申告を行います。

相続税に関してご心配な点はございませんか?

当税理士法人では、相続に関するご相談も各種専門家と連携しているため、相続税の申告手続きまでワンストップでスムーズに対応することができます。

どのようなことでも構いません。

相続税申告を行う予定の方には、無料相談でお見積額の提示を行っておりますので、お気軽にお問い合わせください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,995件(2026年5月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)