相続税の生前対策サービス/料金

相続税の

生前対策サービス/料金

相続税対策レポート作成プラン

相続税の対策プランをお客様一人一人のご状況に合わせて具体的に作成いたします。

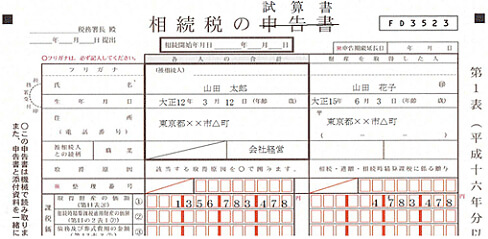

現時点での相続税を正確に試算いたします。相続税を試算することで、現時点での正確な相続税額がわかるだけでなく、前の相続から登記の変更がされていない土地がある、など相続にあたっての問題点も見えてきます。

また、正確な情報をもとに検討することで、効果的な相続対策ができるため、より良い形で財産を次の世代に残すことができます。

上のように、実際の相続税申告書の形式にしたがって試算します。

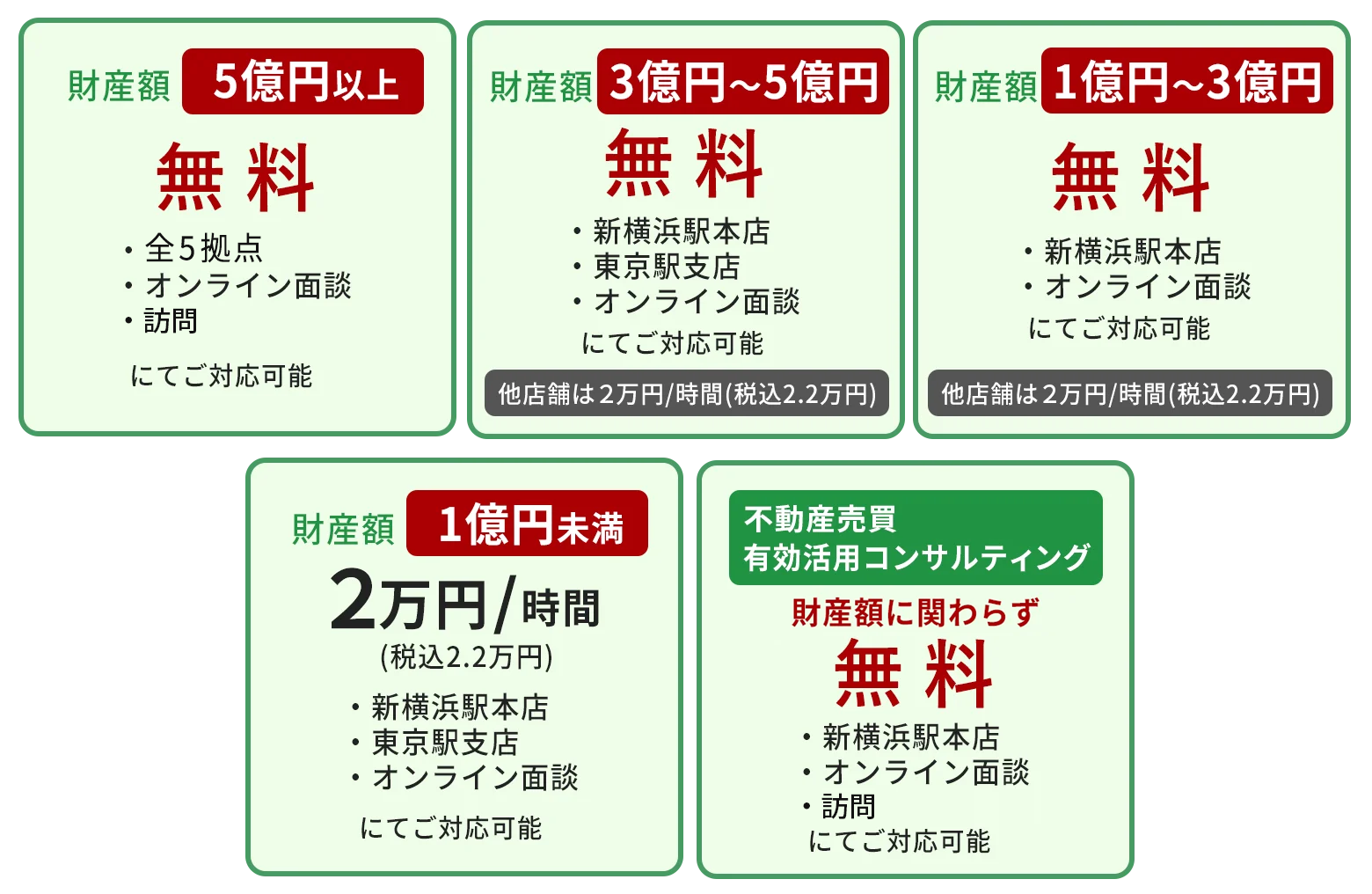

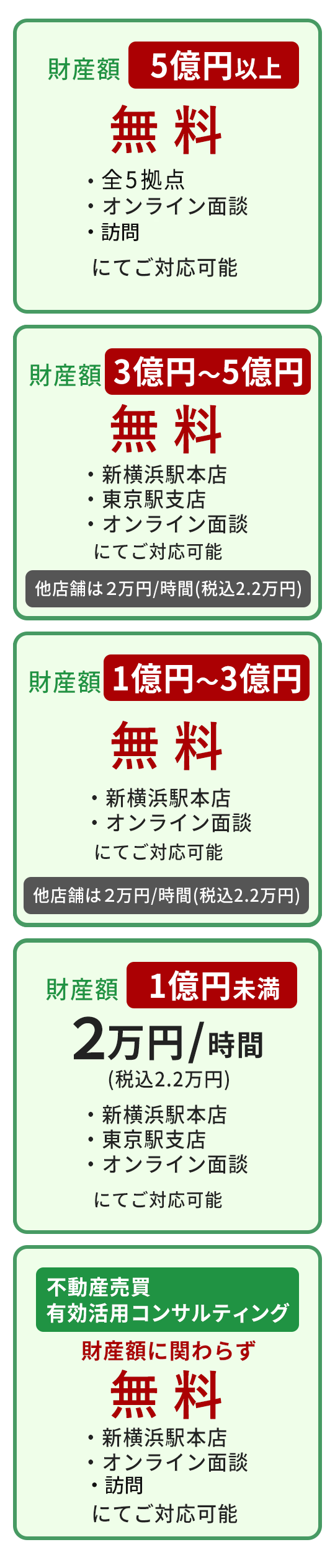

1. 初回面談無料について

2. 基本報酬

| 遺産総額 | 基本報酬 |

|---|---|

| ~1億円未満 | 10万円(税込11万円) |

| 1億円~3億円未満 | 20万円(税込22万円) |

| 3億円~5億円未満 | 25万円(税込27.5万円) |

| 5億円~ | 別途お見積り |

| 遺産総額 | 基本報酬 |

|---|---|

| ~1億円未満 | 10万円(税込11万円) |

| 1億円~3億円未満 | 20万円(税込22万円) |

| 3億円~5億円未満 | 25万円(税込27.5万円) |

| 5億円~ | 別途お見積り |

(2024年4月23日改訂)

- ※遺産総額とは、相続または遺贈(死因贈与を含む)により取得した財産の価額(純財産価額に加算される贈与財産価額及び相続時精算課税適用財産の価額を含む)の合計額とし、債務及び葬式費用等の控除前の金額とする。

但し、生命保険金、退職手当金等の非課税控除前の金額及び地積規模の大きな宅地の評価適用前の価額、鑑定評価を行う前の価格、小規模宅地等又は特定事業用資産についての課税価額の計算で軽減される前の金額として計算する。

3. 加算報酬

| オプション | 詳細 |

|---|---|

| A.土地評価 | 路線価×地積のみ 5箇所まで加算なし、6箇所以降は1万円(税込1.1万円)/箇所 補正あり、現地調査なし 6万円(税込6.6万円)/箇所 現地調査 別途加算 |

|

シミュレーション |

~3パターン 加算なし 3パターン以降 1万円(税込1.1万円)/パターン |

|

|

配偶者財産の試算が不要な場合 5万円(税込5.5万円) 配偶者財産の試算をご希望の場合 基本料金分を加算 |

|

|

20万円 (税込22万円) (1社につき)

|

|

及び相談 |

合計報酬額の20%を加算 |

- ※その他ご要望がある場合や特別の対応が必要な場合は、別途お見積りの上、対応させていただきます。

3. 加算報酬

| オプション | 詳細 |

|---|---|

| A.土地評価 | 路線価×地積のみ 5箇所まで加算なし、6箇所以降は1万円(税込1.1万円)/箇所 補正あり、現地調査なし 6万円(税込6.6万円)/箇所 現地調査 別途加算 |

| B.遺産分割の シミュレーション |

~3パターン 加算なし 3パターン以降 1万円(税込1.1万円)/パターン |

| C.二次相続の試算 | 配偶者財産の試算が不要な場合 5万円(税込5.5万円) 配偶者財産の試算をご希望の場合 基本料金分を加算 |

| D.非上場株式の評価 | 20万円 (税込22万円) (1社につき)

|

| E. 小規模宅地の特例贈与・譲渡所得税を考慮した節税の試算 及び相談 |

合計報酬額の20%を加算 |

- ※その他ご要望がある場合や特別の対応が必要な場合は、別途お見積りの上、対応させていただきます。

4. ご留意事項

個別面談プラン

相続税の生前対策について、面談での相談を承っております。相談料は以下のとおりです。

1. 基本報酬

内容に応じて別途お見積り

2. ご留意事項

サービスの流れ

相続税対策レポート作成プランの流れ

1.電話/メールで面談予約

サービスのご説明・簡単なヒアリングをした上で、面談のご予約をしていただきます。

![]()

2. 聞き取り

相続人の人数やおおまかな相続財産の内訳を、当税理士法人もしくはWEB・電話面談でお伺いします。

その際、財産・債務の内容に応じて、料金のご案内をいたします。

また、相続税の試算に必要な資料を事前にお伝えしますので、ご準備をお願いします。

事務所で取り寄せ可能な資料については、資料を用意する事も可能です。

※ただし資料の取り寄せは実費をいただきます。

必要資料の例

土地・家屋に関する資料固定資産税通知書・名寄せ帳等

預金に関する資料通帳の控等(おおよその預金額をお伝え頂いてもかまいません)

有価証券・保険金・債務に関する資料等

![]()

2. 相続税額を試算

当税理士法人にて、土地評価をはじめとする相続財産の評価を行い、相続税額を試算します。

![]()

3. 試算結果のご報告

<相続税額>

相続財産・債務の評価額や相続税額を、申告書の形式に則って計算します。

土地や株式等、相続財産の計算資料を添付致します。

<利用可能な特例・控除(加算オプション)>

活用すれば節税が可能な特例・控除(配偶者の税額軽減・小規模宅地等)を使うことで、どれだけ節税が見込めるか、あわせてご報告します。

<相続対策>

土地の評価等について、節税が見込める点がありましたらアドバイス致します。

相続税の生前対策サービス

相続税の生前対策は計画的に行うことが大切です。最初に必要なことは現時点の相続税額を正確に把握することです。

当税理士法人は正確な土地評価を強みとする相続税専門の税理士事務所で、日本で最も相続税の還付に成功しています。相続税に関する高い専門性とノウハウ、経験を活かしてお客様の相続税対策をお手伝いいたします。

生前対策をご依頼いただいた方は、相続発生時に相続税申告の報酬を割引を実施しております。事前の対策をしつつ、相続発生時の費用を抑えることができます。

こんな疑問はありませんか?

万一の場合、相続税がかかりそうか?

万一の場合、相続税がかかりそうか?- 相続税がかかるとしたら、どのくらいかかるのか?

- 現在の資産価値はどのくらいあるのだろうか?

そんな疑問に、目に見える形でお答えします。

の先頭へ

の先頭へ