【換価分割とは?】メリット、デメリットや記載例、流れを解説

公開日:2021-11-19

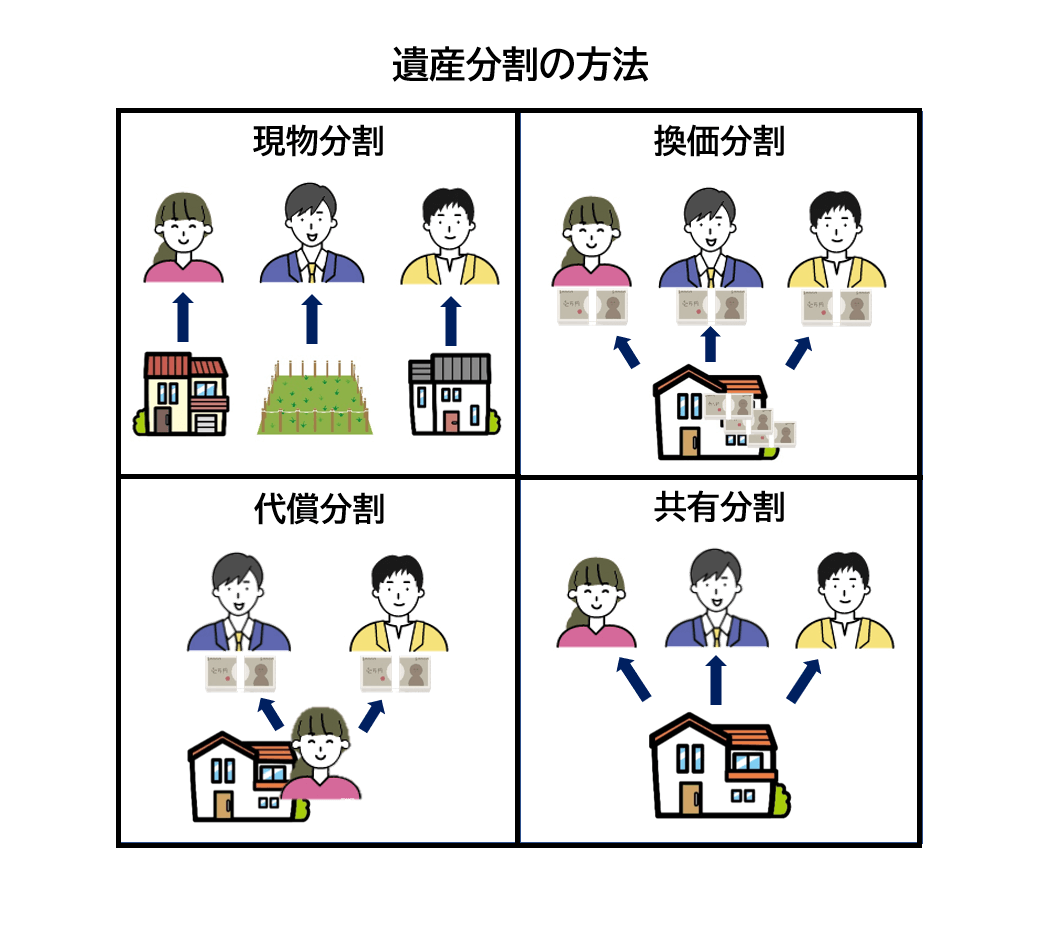

遺産相続の方法には「換価分割」「代償分割」「現物分割」「共有分割」の4種類があります。

そのうち換価分割(かんかぶんかつ)は、財産を現金化して分割する方法で、主に相続財産が不動産に偏っている場合に選択される分割方法です。

今回は、換価分割にスポットをあてて、換価分割のメリットデメリットや、換価分割を選択した場合に発生する税金、遺産分割協議書の書き方などをわかりやすく解説します。

0120-716-476

0120-716-476

換価分割とは

換価分割とは、財産を売却して現金化してから財産を分ける遺産の分割方法です。

遺産の分割方法にはその他「代償分割」「現物分割」「共有分割」があります。

| 換価分割 | 財産を分割して現金化してから分ける方法 |

|---|---|

| 代償分割 | ひとりの相続人が遺産を多く受け取る代わりに、その他相続人に対して現金などをその代償として支払う方法 |

| 現物分割 | 現金や土地などの財産をそのままの形で分け合う方法 |

| 共有分割 | 複数の相続人で、持ち分を決めて財産を共同所有する方法 |

分割方法の決定は、すべての相続人の合意がなければ実行することはできません。

換価分割を選択するケース

換価分割は主に以下のようなときに選択されます。

- 納税資金の確保のため

- 使われていない、もしくは今後も使う予定のない不動産を手放す場合

- 現物では分割しにくい財産の場合

納税資金の確保のため

相続税は原則現金納付です。相続する財産が不動産などに偏っていたり、現金が少ない場合、不動産を売却して現金化することで納税資金を確保することができます。

使われていない、もしくは今後も使う予定のない不動産を手放す場合

使う予定のない土地や不動産を相続した場合、使用しなくてもその不動産に対する税金は発生し続けます。さらに、定期的な掃除や点検もしなくてはいけないため、維持が困難と判断した場合は、財産を手放す選択をするケースは少なくありません。

現物では分割しにくい財産の場合

現物では分割しにくい土地や不動産、証券、家庭用財産(車や貴金属など)は現金化することで、相続人間で公平に遺産を分け合うことができます。

換価分割のメリット

換価分割のメリットは、下記2点が挙げられます。

- 公平に財産を分割できる

- 納税資金の確保ができる

公平に財産を分割できる

現物では分割しにくい財産を現金化することで、相続人間で公平に相続ができます。

相続人間でのトラブル回避にもつながります。

納税資金の確保ができる

相続税は、原則現金での納付となります。

相続財産に現金が少ない場合、売却できる財産があれば現金化して、納税資金を確保することができます。

換価分割のデメリット

換価分割のデメリットは、以下3点が挙げられます。

- 売却益による税金が発生する

- 売却手続きの手間がかかる

- 希望に沿った売却値がつくかわからない・売れない場合もある

売却益による税金が発生する(譲渡所得)

不動産を売却した場合、譲渡所得として所得税と住民税が課税されます。

税金の支払いのために、相続した現金が減ってしまうことも考えられます。

売却手続きの手間がかかる

売却するためには、土地や不動産の査定依頼や必要書類の収集をしなければなりません。

さらに、信頼のおける不動産会社を探すことも重要です。

査定を依頼してから引き渡しまで、おおよそ6か月かかるとされており、その間不動産会社とのやりとりなどで手間や時間がかかります。

特に、売却する不動産を共同名義にした場合、売却時には名義人全員の署名や押印が必要となるためその分手間や時間を費やすことになります。

希望に沿った売却値がつくかわからない・売れない場合もある

売却前にはだいたいの売値を査定してもらうのが一般的ですが、査定額(希望額)通りに売却できる確約はありません。

さらに、大幅に値下げしたにもかかわらず、いつまでたっても売れないというケースもあります。

注意したいのは、相続税の申告期限までに売れなかったときです。

相続税の申告期限は相続開始から10カ月とされています。納税資金の確保のために換価分割を選択したにもかかわらず、申告期限までに売れなった場合でもその土地や不動産に対しての相続税は納めなくてはいけません。

換価分割を選択したとき、場合によっては計画通りにいかないことも念頭においておきましょう。

また、売れない期間にも固定資産税は発生します。相続人が複数いる場合は、固定資産税を誰が負担するのかを前もって話し合っておき、その内容を書面などに残しておくことが望ましいでしょう。

換価分割を選択したときの相続の流れ

換価分割の手続きの流れは以下の通りです。

- 遺産の分割方法を換価分割にする

- 遺産分割協議書の作成(このとき、共同名義にするか代表者名義にするかで、遺産分割協議書の記載内容が変わってきます。)

- 不動産登記(名義変更手続き。被相続人名義のまま売却することはできないため、相続人の名義に変更する。)

- 売買契約

- 売買代金受領

- 相続人間で受領した売買代金を分配(遺産分割協議書に従って分配)

遺産分割協議書の作成に困っているあなたへ

電話でサクッと申し込み

0120-716-476

電話受付:9時~20時(土日祝17時30分)

簡単60秒で相談できる

メールで無料相談予約

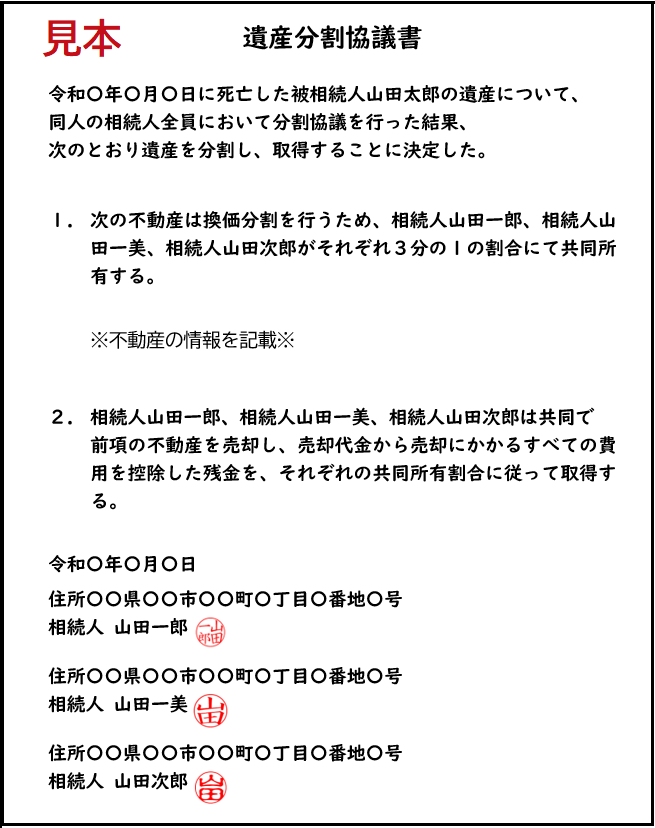

換価分割をしたときの遺産分割協議書の書き方

換価分割の遺産分割協議書の書き方は下記2パターンがあります。

- 財産を共同名義にした場合の遺産分割協議書の書き方

- 財産をひとりの代表者名義にした場合の遺産分割協議書の書き方

財産を共同名義にした場合の遺産分割協議書の書き方

換価分割の際、財産を共同名義にした場合の遺産分割協議書の書き方は以下の通りです。

財産をひとりの代表者名義にした場合の遺産分割協議書の書き方

換価分割の際、財産をひとりの代表者名義にした場合の遺産分割協議書の書き方は以下の通りです。

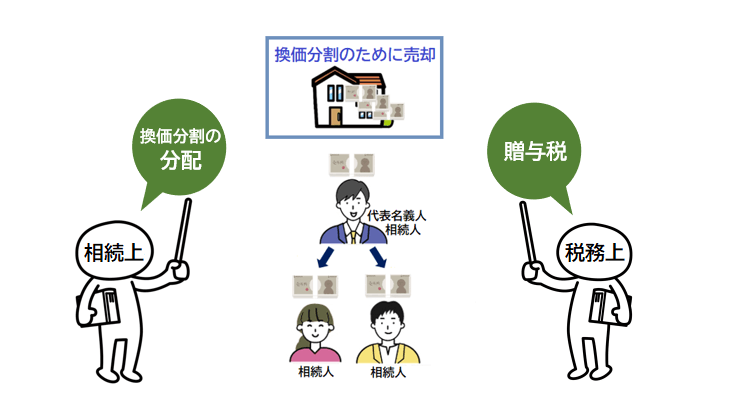

換価分割を選択し、不動産の名義をひとりの代表者にした場合、贈与税とみなされてしまう可能性があります。

たとえば、兄弟3人で不動産を換価分割にした場合に、そのうちのひとりが代表者となって名義変更をしたときです。

このように、税務上と相続上での見方は違うため、贈与税とみなされないよう、遺産分割協議書の作成の際には、換価分割を選択したこと・代表者の名義にしたこと・売買代金は相続人間で分配する旨を明記する必要があります。

国税庁HP内でも、「遺産の換価分割のための相続登記と贈与税」について回答しています。

また、遺産分割協議後、売却活動をせずに長期売却期間を得て売却した場合には、売却時に贈与税か課税される可能性も考えられるため注意が必要です。

遺産分割協議後は売却が決まるまで継続して売却活動を行うことも重要です。

換価分割を選択した場合、不動産を売却しなければいけない期限はありません。

納税資金の確保を目的とした換価分割であれば、相続税申告の期限(相続開始から10カ月)までに売却できることが望ましいですが、計画通りに進まないケースもあります。

また、先に述べたように、売れない不動産を長期にわたって所有することで起こりうるリスクについては事前の対策が必要です。

| 考えられるリスク | 事前に行う対策 |

|---|---|

| 長期間の不動産所有による売却時の贈与税 | 遺産分割協議書に換価分割の旨を明白に記載しておく |

| 売れない期間の固定資産税の負担や不動産の管理など | 遺産分割協議時に、売れない期間の維持費や管理体制について話し合っておく |

換価分割時にかかる税金

換価分割の売却価格には相続税は課税されない

相続税は相続が開始された時点で存在する相続財産の評価額に対して課税されます。

したがって、換価分割した場合の売却価格は相続財産の評価額とは別物であり、相続税が課税されることはありません。

売却価格に課税される税金は、譲渡所得としての所得税と住民税になります。

換価分割の売却価格に課税される譲渡所得税

先に述べたように、換価分割の売却価格には譲渡所得税が課税されます。

譲渡所得税とは、正しくは所得税と住民税のことです。

譲渡所得税の税率は、売却した不動産の所有年数によって変わってきます。

| 所有年数が5年以内 短期譲渡所得 |

所得税30% 住民税9% 復興特別所得税0.63% 所有年数が5年以上 |

|---|---|

| 長期譲渡所得 | 所得税15% 住民税5% 復興特別所得税0.315% |

※2037年までは、どちらの譲渡所得に対しても復興特別所得税が加算されます。

土地を相続したときにやるべき3つのこと

土地を相続したときにするべき手続きは、以下3つです。

- 相続登記

- 土地の評価

- 相続税の申告・準確定申告

相続登記(名義変更)

現在、名義変更は義務ではありませんが、被相続人の名義をそのままにしておくと、売却や担保の契約を行うことができません。

さらに、名義変更をせずに2次相続が開始された場合には、その後の権利関係が複雑化していき、次世代の相続人が苦労することも考えられます。

土地を相続したら、すみやかに相続登記(名義変更)を行いましょう。

※2024年4月より、相続を発生したことを知った日から、3年以内に相続登記することが義務化される予定です。

土地の評価

土地を相続したら、その土地を評価して課税遺産総額を算出します。

土地の評価方法は、土地の形状や土地の置かれている環境など、さまざまな部分を観察調査し、それに合った細かな計算を得て算出していきます。

土地の評価方法は非常に複雑です。相続税額の負担が大きくなってしまう可能性があります。

実際、税理士に土地評価を依頼したお客様の中にも、相続税が過払いになっていたお客様を多く見てきました。

当税理士法人が、相続税申告書を見なおした所、約8割に相続税過払いが起きており、過払いの原因のほとんどが土地評価の誤りでした。

見直した結果、相続税過払いだった額は、1人あたり800万円~1,000万円と高額です。

土地の評価を行う際には、会計専門の税理士でなく、相続税専門の税理士に相談すると安心です。

岡野相続税理士法人では、「土地の評価だけ」を代行するサービスも提供しております。

ぜひ、お気軽にお問合せください。

土地評価サービス

③ 相続税の申告・準確定申告

相続税の申告には相続が開始されてから10カ月という期限があります。

さらに、被相続人の準確定申告が必要な場合は、相続開始から4カ月以内に申告をしなくてはなりません。

期限が過ぎてしまえば、延滞税が加算されることになるので、一般的には亡くなられた方の主な公的手続きが落ち着けば、早いうちに相続手続きを開始して期限内に申告書を提出できるようにします。

しかし、相続税の申告手続きは非常に複雑であり、個人で行うには困難なことから、多くは税理士などの専門家に依頼して手続きを完了させます。

相続税のことは、税理士の中でも相続税につよい税理士に相談・依頼するといいでしょう。

土地の評価は、相続税申告手続きの中でも専門性の高いものとされているため、土地の評価に特化している税理士に相談することが相続税額を抑える得策になります。

土地にはさまざまな形状や環境があり、土地の評価に慣れている税理士は、減額ポイントを見逃すことなく評価額を算出します。また、適切な控除や特例を活用することで、相続税額が0円になるケースもあります。

一方、土地の評価になれていない税理士が算出した場合、細かな減額ポイントを見逃してしまったり、使える控除や特例を活用せず、土地の評価に慣れている税理士が算出した税額と大きく差が出てしまうこともあります。

土地を相続したときは、相続税の負担を最大限に抑えるためにも「土地の評価に慣れている、相続税専門の税理士」に相談することが大切なポイントです。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)