【相続税申告書の必要書類や添付書類】効率よく収集する方法を解説

公開日:2020-07-28

相続税の申告には、所得税の確定申告とは異なる書類の用意が必要です。

相続税申告の必要書類は、第1表から第15表まである申告書と、それに付随したさまざまな添付書類があります。

相続税申告時の必要書類は非常に多く、申告時の提出書類が20cm以上の厚みになるケースもあります。

この記事では、初めての方でもわかりやすいように、以下の内容に沿って解説します。

初めての方でもわかりやすいようにご紹介しているので効率よく準備ができます。

ぜひ、相続税申告の際には必要書類のご確認にお役立てください。

相続税申告について知りたい方は下記記事もご覧ください。

0120-716-476

0120-716-476

相続税申告時の必要書類

相続税の申告時に必要となる書類は、大きく以下の3つに分けられます。

(1)第1表から第15表まである相続税の申告書

相続税申告書では、網羅的かつ複雑な内容を含む第1表から第15表までの多岐にわたる申告書が必要となります。

これらの申告書は、相続税の計算から申告に至るまでの詳細な情報を要求するためのものです。

相続税申告書の記載例はこちら↓

(2)相続税申告で必要とされる添付書類

添付書類とは、「申告書や、評価明細書に記載した数字の理由を明確にするために、申告書に添付して提出する書類」です。

相続税申告書の提出の際に必要な添付書類は、以下のように分けられます。

- ① 相続人関係の必要書類

- ② 遺産分割関係の必要書類

- ③ 土地・建物関係の必要書類

- ④ 現金・預貯金関係の必要書類

- ⑤ 有価証券がある場合の必要書類

- ⑥ 生命保険金(死亡保険金)・退職金関係の必要書類

- ⑦ 債務関係の必要書類

- ⑧ 贈与関係の必要書類

- ⑨ 葬式関係の必要書類

- ⑩ 小規模宅地等の特例を利用する場合の必要書類

- ⑪ 配偶者の税額軽減を利用する場合の必要書類

- ⑫ その他の必要書類

添付書類は相続する財産や利用する特例によって異なるので、下記の相続財産別添付書類一覧表からご自身が必要となる添付書類をご確認ください。

相続税申告の提出必要書類(添付書類)一覧表

相続税申告の際には、亡くなられた方と相続人との関係を明らかにするために、申告を行うすべての人が提出しなければならない必要な書類があります。

(1)相続税申告時の必要書類(相続人関係)

相続税申告時での必要書類のうち、相続人関係で必要となるのは以下の通りです。

- ① ■被相続人の戸籍謄本と改正原戸籍

- ② ■被相続人の住民票の除票もしくは戸籍の附票

- ③ ■相続人全員の戸籍謄本

- ④ ■相続人全員の住民票

- ⑤ □相続人全員のマイナンバー確認書類

- ⑥ □相続人全員の印鑑登録証明書(遺産分割協議を行った場合)※原本

- ⑦ □法定相続情報一覧登録図

(法定相続情報一覧登録図があれば■の書類は不要)

<相続税申告時の必要書類の詳細>

※手数料は自治体によって異なるため目安にしてください

(被相続人=亡くなられた方)

①戸籍謄本の取り寄せについて

亡くなられた方の出生から死亡までの戸籍謄本を取得するときは、はじめに亡くなられた方の本籍地で戸籍謄本を取得します。

そして、そこに記載されている情報をもとに、ひとつ前の戸籍謄本を取得します。戸籍謄本は本籍地で取得するため、ひとつ前の本籍地が他の地名の場合は記載されている地名の市町村役場から取り寄せることになります。

この方法で出生までさかのぼって戸籍謄本を取得していきます。

本籍地が転々としている場合は郵送を利用して取り寄せるといいでしょう。

なお、戸籍謄本を請求できる人は、戸籍に記載されている人もしくはその配偶者や直系親族、代理人とされており、代理人が行う場合は委任状が必要となります。

また、相続人の戸籍謄本は、相続税法により「相続の開始日(被相続人がなくなった日)から10日を経過した日以降に作成されたもの」とされているので、発行日に注意してください。(被相続人の死亡日記載があれば10日以内のものでも可)

②印鑑登録証明書の取り寄せについて

相続の手続きの際には、印鑑登録証明書を3通ほど用意しておくとよいでしょう。

遺産分割協議書に添付する分、相続財産に預貯金がある場合、金融機関の手続きで必要となる分、相続税の申告時に提出する分です。

印鑑証明書を発行してもらう際には一度に3通取得することで手間も省けますが、発行する際には期限に注意が必要です。

遺産分割協議書に添付する印鑑登録証明書はいつ発行されたものでも構いません。しかし、金融機関での名義変更手続きの際に必要とされる印鑑登録証明書は金融機関によっては「発行後〇カ月以内のもの」など期限が設けられている場合があります。

そのため事前に金融機関に確認をとることをおすすめします。

(2)遺産分割に関する相続税申告の必要書類

相続税申告時の必要書類のうち、遺産分割関係で必要となるのは以下の通りです。

- ① 遺言書

- ② 遺産分割協議書

- ③ 印鑑登録証明書

- ④ 特別代理人選任の審判の証明書

- ⑤ 相続放棄受理証明書

- ⑥ 申告後3年以内の分割見込書

<遺産分割に関する相続税申告時の必要書類の詳細>

※手数料は自治体によって異なるため目安にしてください

(3)土地・建物に関する相続税申告時の必要書類

相続税申告時の必要書類のうち、土地・建物に関する相続税申告で必要となるのは以下の通りです。

- ① 登記簿謄本

- ② 固定資産評価証明書

- ③ 名寄帳(固定資産課税台帳)

- ④ 公図または地積測量図

- ⑤ 住宅地図

- ⑥ 賃貸借契約書

- ⑦ 路線価図または倍率表

※登記簿謄本、固定資産評価証明書は課税明細書でも可

<土地・建物に関する相続税申告時の必要書類の詳細>

※手数料は自治体によって異なるため目安にしてください

(4)現金・預貯金などに関する相続税申告時の必要書類相続税申告時の必要書類

相続税申告時の必要書類のうち、現金や預貯金関係で必要となるのは以下の通りです。

- ① 残高証明書

- ② 既経過利息計算書

- ③ 通帳の写しまたは預金取引履歴

- ④ 手元にある現金

<現金・預貯金などに関する相続税申告時の必要書類の詳細>

※手数料は自治体によって異なるため目安にしてください

※書類取得の際には、通帳やカード、印鑑などが必要とされるので、事前に問い合わせるなどして必要な持ち物を確認しましょう。

(5)有価証券に関する相続税申告時の必要書類

相続税申告時の必要書類のうち、有価証券に関する内容で必要となるのは以下の通りです。

- ① 取引残高報告書

- ② 配当金支払通知書

- ③ 決算書(非上場株式)取得場所/手数料/取得日数

※手数料は自治体によって異なるため目安にしてください

<有価証券に関する相続税申告時の必要書類の詳細>

※発行までの日数はおおよそ10日~3週間ですが、契約内容などで異なるため、各契約会社にご確認ください。

(6)生命保険金や死亡保険金・退職金などに関する相続税申告時の必要書類

相続税申告時の必要書類のうち、生命保険金や死亡保険金・退職金などに関する内容で必要となるのは以下の通りです。

- ① 死亡保険金支払通知書

- ② 生命保険証書

- ③ 解約返戻金がわかる資料

- ④ 退職手当支払計算書

<生命保険金や死亡保険金・退職金などに関する相続税申告時の必要書類の詳細>

※手数料は自治体によって異なるため目安にしてください

※発行までの日数はおおよそ10日~3週間ですが、契約内容などで異なるため、各契約会社にご確認ください。

(7)債務関係に関する相続税申告時の必要書類

相続税申告時の必要書類のうち、債務関係に関する内容で必要となるのは以下の通りです。

- ① 借入残高証明書

- ② 金銭消費貸借契約書

- ③ 未納の租税公課の領収書

- ④ 未払い金の領収書

<債務関係に関する相続税申告時の必要書類の詳細>

※手数料は自治体によって異なるため目安にしてください

(8)贈与関係に関する相続税申告時の必要書類

相続税申告時の必要書類のうち、贈与関係に関する内容で必要となる書類は場面によって分けられます。ここでは以下の内容に沿って必要な書類について解説します。

①過去3年以内に生前贈与があった場合

- (1)贈与契約書

- (2)贈与税申告書(過去3年分の申告書(控))

②相続時精算課税制度の適用を受けた場合

- (1)贈与契約書

- (2)贈与税申告書(選択時以降の申告書(控))

- (3)相続時精算課税制度選択届出書

- (4)被相続人の戸籍の附票の写し

③教育資金の一括贈与・住宅取得等資金の贈与・結婚子育て資金の一括贈与の適用を受けた場合

- (1)贈与契約書

- (2)贈与税申告書(控)

- (3)非課税申告書(控)

- (4)管理残高が分かる資料

※教育資金の一括贈与と結婚子育て資金の一括贈与の非課税申告書は金融機関発行です。

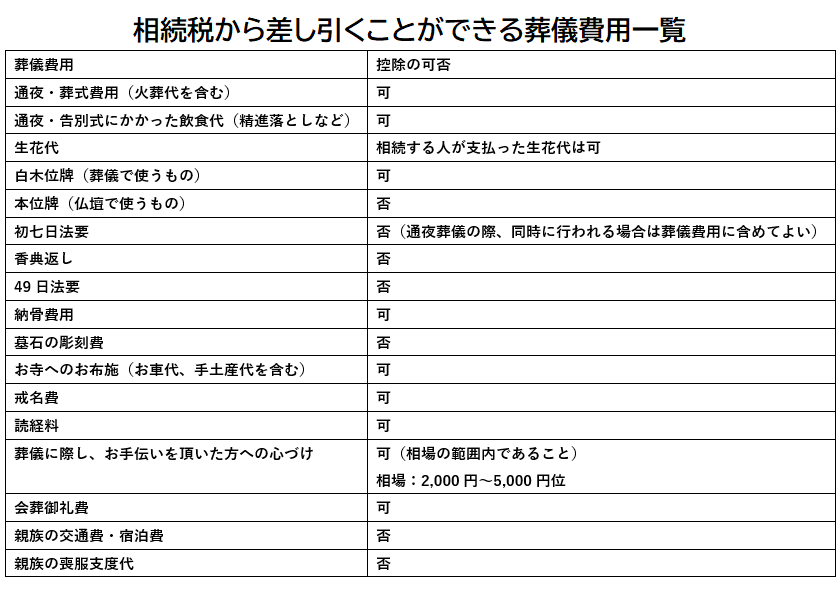

(9)葬式費用に関する相続税申告時の必要書類

相続税申告時の必要書類のうち、葬式費用に関する内容で必要となるのは以下の通りです。

- ① 通夜葬儀の際に支払った領収書

- ② お布施や心づけ等の記録

(10)小規模宅地等の特例を利用する場合の必要書類

小規模宅地等の特例を利用する際に、必要となる書類は以下の通りです。

- ① 被相続人の戸籍謄本と相続人全員の戸籍謄本(もしくは法定相続情報)

- ② 遺言書または遺産分割協議書(写し)

- ③ 相続人全員の印鑑証明書(遺産分割協議を行った場合)

- ④ 申告期限3年以内の分割見込み書(申告期限以内に遺産分割ができない場合)

(11)配偶者の税額軽減を利用する場合の必要書類

配偶者も税額軽減を利用する場合に、必要となる書類は以下の通りです。

- ① 被相続人の戸籍謄本

- ② 相続人全員の戸籍謄本

- ③ 遺言書または遺産分割協議書(写し)

- ④ 相続人全員の印鑑証明書(遺産分割協議を行った場合)

- ⑤ 申告期限3年以内の分割見込み書(申告期限以内に遺産分割協議が進んでいない場合)

(12)その他の必要書類

その他に分類される必要な書類は以下の通りです。

相続税申告書の書き方

相続税申告書の作成は、細部にわたる正確な計算と詳細な記述が必要とされます。

自分で作成することもできますが、非常に複雑なため専門家への相談を推奨します。

専門家からアドバイスをもらうことで、適切な申告と納税が実現可能になるでしょう。

相続税申告書作成手順は以下の通りです。

① 相続税にかかる財産の記載 ② 債務及び葬式費用の記載 ③ 相続開始前3年以内の贈与財産の記載 ④ 相続財産の種類別価額表の記載 ⑤ 課税価格の計算 ⑥ 相続税の総額の計算 ⑦ 各人の算出税額の計算 ⑧ 配偶者の在学軽減の計算 ⑨ 各人の納付税額の計算

引用:国税庁

相続税申告書の書き方について詳しく知りたい方は、以下の記事もご覧ください。

必要書類を効率よく収集する3つのポイント

相続税の申告手続きでは、必要書類の収集作業が最初の大仕事となります。

さらに、相続税の申告には相続開始から10カ月という期限があるため、その期間中に申告を完了させるには、早々に必要書類をもれなく揃えなくてはなりません。

先の必要書類一覧表をご覧いただいて分かるように、書類の内容や取得方法によっては日数を要するものがあります。

必要書類は効率よく収集して、手間や時間を少しでも削減できるよう進めるといいでしょう。

ここからは以下の内容に沿って、必要書類を効率よく収集するポイントについて解説します。

- (1) 身分証明書を最初に収集する

- (2) 即日発行できない書類を早めに収集する

- (3) 領収書や証明書なども早めに確認する

(1)身分証明書を最初に収集する

戸籍謄本などの身分を証明する書類は最初に収集しましょう。

特に、被相続人の戸籍謄本においては、出生から死亡までのものが必要とされるため、本籍地が転々としている場合は、取り寄せに日数がかかることが予想されます。

(2)即日発行できない書類を早めに収集する

金融機関や生命保険関係など、即日発行できない書類は早めに発行の申請をしましょう。

金融機関や生命保険関係の書類は、申請をしてから取得まで10日~2週間程度かかります。

そのため、余裕をもって申請し、計画的に進めることが重要になります

(3)領収書や証明書なども早めに確認する

手元にあると思っていた領収書関係が、いざ申告手続きをしようと思ったときに見当たらないといったケースも少なくありません。

手元に保管されている領収書や証明書なども早めに確認してわかりやすくまとめておくといいでしょう。

3つのポイントの共通点は、「早めにとりかかること」です。

相続税の申告期限内に手続きを完了できるよう、必要となる書類を把握しておきましょう。

相続税申告を自分で行うのは難しい?

相続税の申告は1人でもできます。

1人で申告する際は、以下の内容などを考慮して、自分で行えるのか、税理士に任せるのかを吟味する必要があるでしょう。

- ① 遺産分割は済んでいるか

- ② 主な相続財産は、自宅か現金か

- ③ 各財産の評価額は自分でわかるか

- ④ 不動産の評価額は自分でわかるかなど

しかし、相続税の申告は非常に複雑で、相続内容によって、難易度やリスクに差異が生じます。

そのため相続税で悩みが発生した場合は、税理士に相談することをおすすめします。

相続税に関するお悩みは岡野相続税理士法人へ

現在、相続税の申告の9割は税理士が行っていますが、税理士が相続税申告を行ったとしても、相続税が適正に計算されていない例が多々あります。

事実、当税理士法人が他の税理士が申告した相続税申告書を見なおした所、8割以上に相続税の過払いがありました。

相続税の過払いをなくしたい場合は、相続税が専門外の税理士に相談したり、自分で相続税申告したりするのではなく、相続税の申告経験の多い「相続税専門の税理士」に相続税の申告を頼むことをおすすめします。

岡野相続税理士法人は相続税を専門としており、不動産相続を強みとしています。

過払い金を減らし、手元の資産を残したいとお考えの方は、岡野相続税理士法人にご連絡ください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)