【不整形地を相続】相続税評価や計算方法、注意点などを解説

土地の形状は、三角形・台形・L字型など形が整っていない「不整形地」と四角形に形が整っている「整形地」の2つに分類されます。

「不整形地」は、住宅建設においては扱いにくいというデメリットがありますが、相続税申告では評価額が安くなるというメリットがあります。

そこで今回は、「不整形地」とはどのような土地のことをいうのか、不整形地を相続したときの土地の評価や計算方法、注意したいポイントなどについてわかりやすく解説していきます。

0120-716-476

0120-716-476

不整形地とはどんな土地のこと?

不整形地とは、土地の形が正方形や長方形に整っていない土地のことをいいます。

例えば、L字や三角形の形状をした土地は不整形地に分類されます。

一方、正方形や長方形に整えられた土地のことを整形地といいます。

不整形地は、土地の形を有効的に利用できる整形地と比べ利便性が悪いため、土地の価値が下がります。

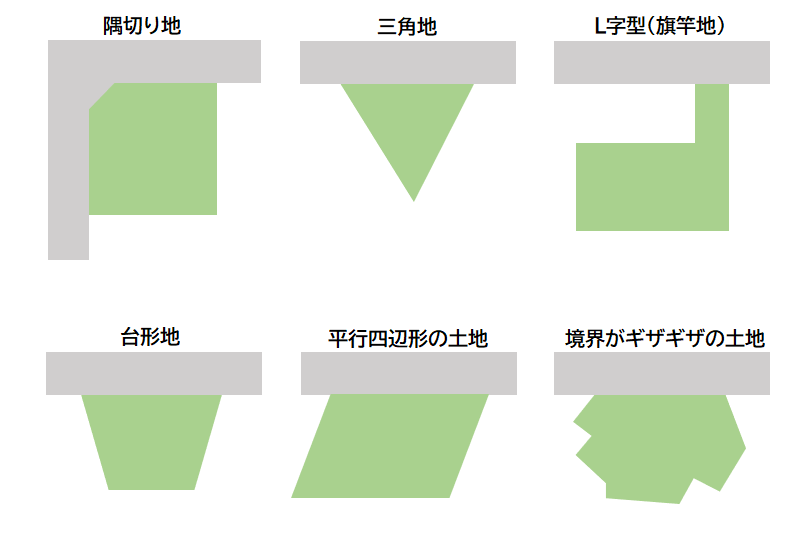

不整形地の種類

不整形地の種類は以下の6つです。

- 隅切り地

- 三角地

- L字型(旗竿地)

- 台形地

- 平行四辺形の土地

- 境界がギザギザになっている土地

隅切り地

道路と道路の角にある土地の、その角にあたる部分を斜めに切りとって道路状になっている土地のことを指します。

通行しやすさや見通しの確保が目的とされています。

三角地

形状が三角形になっている土地のことを指します。

設計に制限が発生したり、デッドスペースが多いのが特徴です。

L字型(旗竿地)

道路に面している出入口が細長く、その奥にまとまった敷地がある土地のことを指します。

土地が竿の付いた旗のような形をしていることから旗竿地ともいわれます。

台形地

形状が台形になっている土地のことを指します。

四辺のため、三角地よりは利便性はいいですが、角の角度や一辺の長さによって土地の利用価値が変わってくるのか特徴です。

平行四辺形の土地

形状が平行四辺形になっている土地。

四辺のため、三角地よりは利便性はいいですが、角の角度や一辺の長さによって土地の利用価値が変わってきます。

境界がギザギザになっている土地

敷地の境界がのこぎり刃のようにギザギザになっている土地のことを指します。

角の数が多いため、利便性面でデメリットが多いのが特徴です。

不整形地の相続税評価

不整形地は整形地と比べ扱いづらい土地であるため、通常の評価額に減額補正(不整形地補正率)を行う評価方法になります。

通常、相続税の土地の評価額は、国税庁が道路ごとに定めている路線価をもとに評価する路線価方式、もしくは各市区町村(東京23区は東京都)が定めている固定資産税評価額をもとに評価する倍率方式で求めます。(路線価が設定されている地域は路線価方式、路線価が設定されていない地域は倍率方式をつかいます。)

不整形地の評価額を路線価方式で算出する場合、最初にその土地を整形地であるとして評価額を出し、その後その評価額に不整形地補正率で調整をすることにより、評価額が減額されます。

なお、不整形地の評価額を倍率方式で算出する場合は、固定資産税評価額に減額分が反映されているため、不整形地補正率を使用した減額補正は行いません。

「不整形地」4つの相続税計算方法

不整形地の相続税評価額は、その土地の形状に応じた4つの計算方法のうちいずれかを用いて求めます。

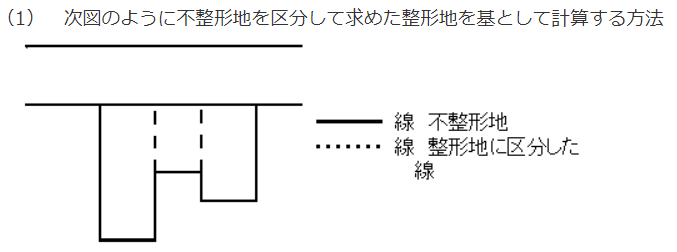

- ①不整形地を区分して求めた整形地を基として計算する方法

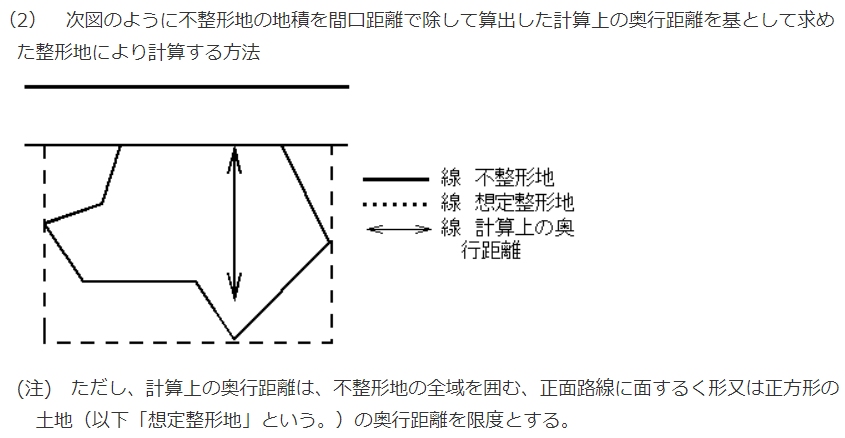

- ②不整形地の地積を、間口距離で除した計算上の奥行距離を基として求めた整形地により計算する方法

- ③不整形地に近似する整形地を基として計算する方法

- ④全体の整形地(近似整形地を求め、隣接する整形地を合わせる)から隣接整形地を差し引く方法

①不整形地を区分して求めた整形地を基として計算する方法

国税庁HP「評価通達20(不整形地の評価)(1)」を加工して作成

上の図のような不整形地の場合、3つの整形地に区分することができるため、まずはこの分割したそれぞれの価額を算出します。

その後、分割したそれぞれの価額の合計に不整形地補正率をかけ、不整形地の評価額を求めます。(計算例参考:国税庁HP「不整形地の評価 区分した整形地を基として評価する場合」)

②不整形地の地積を、間口距離で除した計算上の奥行距離を基として求めた整形地により計算する方法

国税庁HP「評価通達20(不整形地の評価)(2)」を加工して作成

上の図のような不整形地の場合、奥行距離が不規則であるため、最初に不整形地の地積を間口距離で割って算出した数字を奥行距離とみなした整形地を設定し、その整形地の価額を計算します。

その後、その整形地の価額に不整形地補正率をかけて不整形地の評価額を求めます。

(計算例参考:国税庁HP「不整形地の評価 計算上の奥行距離を基として評価する場合」)

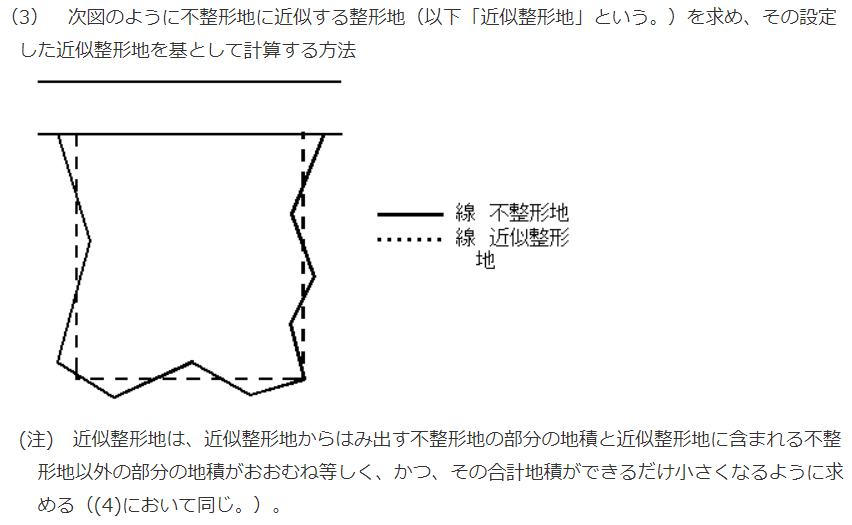

③不整形地に近似する整形地を基として計算する方法

国税庁HP「評価通達20(不整形地の評価)(3)」を加工して作成

上の図のような不整形地の場合、不整形地に近似する整形地を求め、その近似整形地の価額に不整形地補正率を乗じて評価します。

近似整形地は、近似整形地からはみ出す不整形地の部分の地積と、近似整形地に含まれる不整形地以外の部分の地積がおおむね等しく、かつ、その合計地積ができるだけ小さくなるように算出します。

また、近似整形地の屈折角は90度とし、近似整形地と想定整形地の地積は必ずしも同一ではないということに注意しましょう。

(計算例参考:国税庁HP「不整形地の評価 近似整形地を基として評価する場合」)

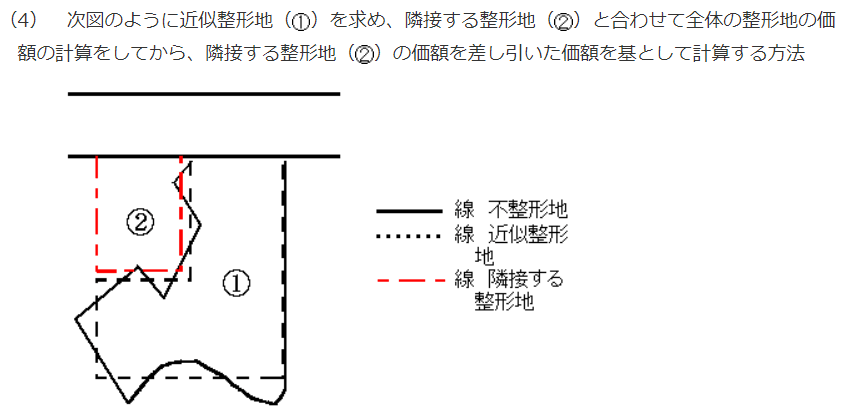

④全体の整形地(近似整形地を求め、隣接する整形地と合わせる)から隣接整形地を差し引く方法

国税庁HP「評価通達20(不整形地の評価)(4)」を加工して作成

上の図のような不整形地の場合、最初に近似整形地(図中①)を求め、隣接する整形地(図中②)と合わせて全体の整形地の価額を算出します。

その後、①と②を合わせた全体の整形地の価額から、隣接する整形地(図中②)の価額を差し引いて①の価額を算出します。

そして、算出した①の価額に不整形地補正率をかけたものが評価額となります。

(計算例参考:国税庁HP「不整形地の評価 差引き計算により評価する場合」)

不整形地は、整形地と比べて土地の形状がマイナス要因であることから、土地の相続税評価額が低くなるというメリットがあります。

つまり、不整形地を相続した場合は土地の評価額が低くなるため、その分相続税の負担も少なくなるということです。

不整形地を相続したときの注意したいポイント

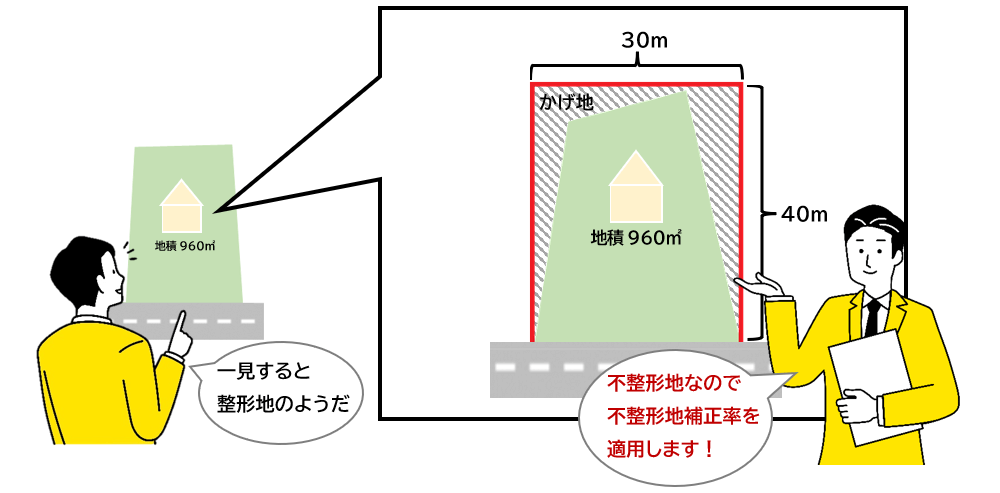

不整形地を相続したときに注意したいのは、「一見すると整形地のような形状の不整形地を相続したとき」です。

通常、不整形地と判断できる土地であれば不整形地補正率を適用した相続税評価額となりますが、不整形地補正率が適用されるかどうかの判断が難しい土地の場合は、本来不整形地補正率が適用できる土地であっても、適用せずに相続税評価額を算出している税理士は少なくありません。

特に土地の評価に慣れていない税理士の場合は、不整形であるポイントを見落として不整形地補正率を適用していないことが多々あります。

つまり、場合によっては相続税評価額を多く払いすぎている可能性があるということです。

あきらかな不整形地である場合は、見落とされる心配はありませんが、一見すると整形地のような形状をした土地を相続した場合は、不整形地補正率が適用できるかどうかを見極めることが重要です。

土地の評価に慣れている税理士であれば、不整形地である細かなポイントを見逃すことはありません。土地の評価時には、見落としを回避するために、土地の評価に慣れている税理士に相談・依頼することをおすすめします。

不整形地の相続税還付具体例

不整形地であるにも関わらず、不整形地補正率を適用せずに申告していた相続税申告書を見直し、不整形地補正率を適用した結果、相続税還付が発生した事例を見てみましょう。

不整形事例1

ある相続人の方が、他の税理士事務所で作成した相続税申告書を見直してほしいと当税理士法人に相談にこられました。

相続した財産の多くが土地であることから、土地の評価に詳しい当税理士法人で見直した場合、もしかしたらもう少し評価額が下がるかもしれないと思ったからだそうです。

そこで、当税理士法人はすべての土地の申告内容を精査したところ、以下のような土地で評価の誤りを確認しました。

一見すると長方形のような土地ではありますが、よく精査すると台形地であることから、不整形地と判断し、不整形地補正率を適用しました。

すると、当初の申告では相続税額175万円(税率15%)でしたが、見直したことにより相続税額が160万円(税率15%)まで減額され、15万円の還付金が発生しました。

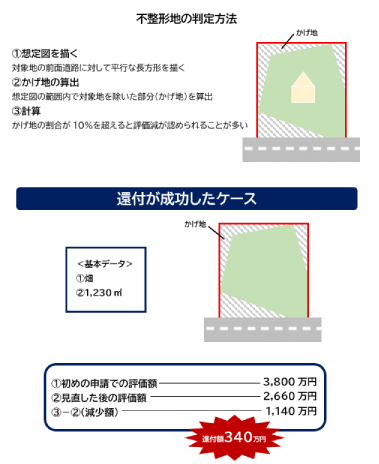

不整形地事例2

事例1と同様、相続した財産に土地が含まれていた相続人の方からのご相談により、相続税申告書を見直した事例が以下となります。

上記の例では、他税理士が行った初めの申告での土地評価額は3,800万円でしたが、当社が不整形地を考慮して土地評価を行ったところ2,660万円でした。

つまり、1,140万円も、土地評価額が高く見積もられていたこととなります。

当社が、更正の請求を行い、結果的に340万円もの相続税が戻ってきました。

このように、土地の評価を担当した税理士によって不整形地であるポイントを見落としていたり評価方法が異なっていたりする場合があります。

土地の相続税で思わぬ損が発生しないためには、土地の評価に詳しい税理士に相談・依頼することが重要ということがよくわかります。

不整形地についてのご相談は岡野相続税理士法人へ

相続税の財産評価では、土地の評価が最も重要だと言われています。評価方法によって相続税額が大きく変わってくるからです。

中でも不整形地は非常に複雑な土地であることから、50人の税理士がいれば50通りの評価額が出るといっても過言ではありません。それだけ判断が難しい土地なのです。

また、平成29年度税制改正により「広大地評価」が廃止され「地積規模の大きな宅地の評価」が新設されました。

これにより、敷地の広い土地を相続した場合、かつては広大地補正と不整形地補正は併用できませんでしたが、平成30年1月1日より地積規模の大きな宅地と不整形地補正の併用が可能となりました。場合によっては地積規模の大きな宅地と不整形地補正を併用することでさらに節税につなげることができる可能性があります。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,995件(2026年5月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)