相続税の土地評価を19事例で解説

相続税申告の際に、相続税における土地評価を正しい知識で行い、正確に算出することはとても重要です。相続税を払い過ぎてしまったり、税務調査の対象になってしまうリスクがあるからです。

岡野相続税理士法人が、過去に実際に行った相続税の土地評価を例に、土地評価額を減額した方法を、19の事例で解説いたします。

イラストをクリックすると、広大地、線路や踏切に接している土地、幅の狭い道路に面している土地、日当たりの悪い土地など、相続税における土地評価額の減額事例の解説が見られます。

各土地別に相続税が減額されるポイントや、事例によっては具体的な土地評価額や節税実績をご確認いただけます。

-

地積規模の大きな宅地

(周囲に比べて広い)事例1

-

形のいびつな土地

(不整形)事例2

-

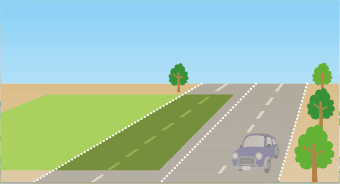

幅の狭い道路に面している

事例3

-

道路に接していない(無道路地)

事例4

-

区分評価ができる

事例5

-

道路2本に面し片方の接面が小さい

事例6

-

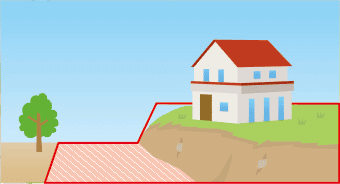

高低差がある

事例7

-

墓地に隣接している

事例8

-

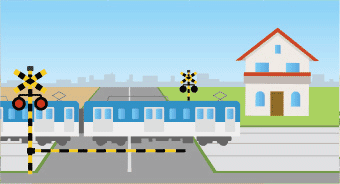

線路や踏切に接している

事例9

-

埋蔵文化財包蔵地

事例10

-

都市計画道路の予定地

事例11

-

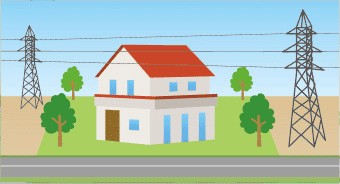

高圧線が通っている

事例12

-

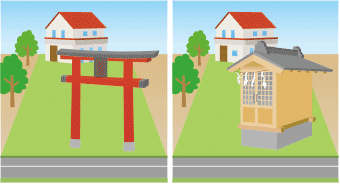

鳥居や祠がある

事例13

-

傾斜や崖がある

事例14

-

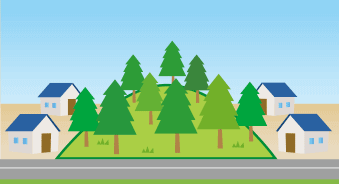

市街地の山林

事例15

-

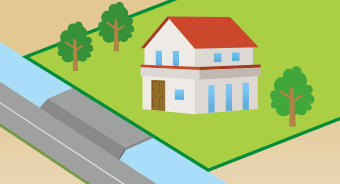

河川に面している

事例16

-

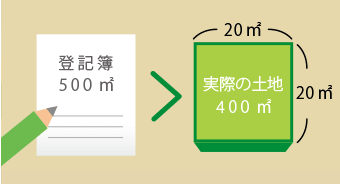

実際の土地の面積が

登記簿情報より小さい事例17

-

臭気がある

事例18

-

日当たりが悪い

事例19

お持ちの土地の事例がなかったお客様へ

ご紹介した事例は、当税理士法人が扱ってきた事例のほんの一部です。

「お持ちの土地の事例がなかったお客様」や「さらに詳しい事例を知りたいお客様」は、ぜひ、お気軽にご質問ください。

払い過ぎた相続税を取り戻す「相続税還付」

一度納めてしまった相続税でも、定められた期限内に税務署に更正の請求をし、その更正が認められた場合、相続税を還付(納めた税金が戻ってくること)できるのです。

相続税の申告を、相続が得意ではない税理士に任せたり、自己申告した場合、相続税を払い過ぎてしまうケースがあります。土地を相続した場合が代表的な例ですが、同じ土地でも、税理士によって評価額に差があります。土地の評価は不動産関連法規の専門知識が要求されるほど難しく、不動産に詳しくない税理士の場合、過大評価してしまうことが多くあります。

相続税専門の税理士がもう一度チェックし、土地の評価を下げて、税務署に更正の請求をします。更正の請求が認められた場合、既に払った相続税が戻ってくる可能性があるのです。

相続税還付の期限

相続日からは5年10ヶ月以内が相続税の還付手続きの期限です。

相続税の申告が必要な方は、相続日(通常の場合は被相続人が亡くなった日)の翌日から 10 か月以内に、相続税の申告書を提出し納税する必要があります。この相続税の申告期限から5年間が更正の請求による相続税の還付が認められる期間となっています。

相続税の還付額

相続税還付で戻ってくる相続税額は税理士によって違います。

同じ土地でも、様々な土地の状態を見極められるか、どう評価するかは税理士ごとに異なるからです。専門知識と経験のある税理士に更正の請求による相続税還付を依頼することで、土地を再評価し、大幅な相続税の減額の対象になる可能性があります。

の先頭へ

の先頭へ