登記簿情報より面積が小さい土地の評価

登記簿情報より面積が小さい土地の評価と減額ポイントについて具定例で解説しています。

最終更新日:

相続税が減額されるポイント

不動産の登記簿(登記事項証明書)は法務局で閲覧できますが、登記されている面積が実際の土地の面積とは限りません。

明治時代の初期は測量技術が特に、未熟でした。

この時代に土地が測量されていた場合は、現在も不正確な面積が登記簿に記載されている可能性があります。

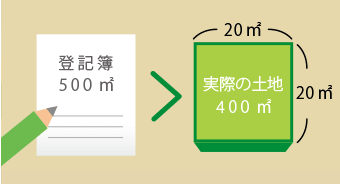

このように、実際の土地の面積よりも登記簿に記載されている土地の面積が小さいことを縄縮みと言います。

以下に当てはまる方は縄縮みになっている可能性があります。

地方の山林や農林を持っている

地方の山林や農林を持っている- 代々相続している土地がある

- 登記簿の面積よりも小さく感じる

- 測量を行っていない土地がある

土地が縄縮みとなっている場合、大幅に相続税額が減額される可能性があります。

少しでも、気になる場合は、正確な土地評価ができる相続税専門の税理士に相談しましょう。

相続税の節税実績

課税価格で、500万円の減額となりました。

相続税の税率を30%とした場合、約150万円の相続税の節税となりました。

【課税価格および相続税額の減少額】

(単位:万円)

| 相続税の節税実績 | 当初申告 | 再評価後 | 減少額 |

|---|---|---|---|

| 課税価格 | 520 | 20 | 500 |

| 相続税額(税率30%) | 156 | 6 | 150 |