側方二方路線の土地の評価

側方二方路線の土地の評価(2本の道路に面し片方の接面部分が小さい土地)と減額ポイントについて具定例で解説しています。

最終更新日:

相続税が減額されるポイント

道路に接している長さを評価に反映することで、評価額が減額される可能性があります。

土地はその土地が接している道路に応じて評価をします。

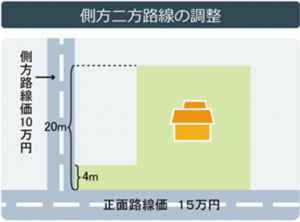

より多く道路に面しているほうが、土地の使い勝手が良いため土地の評価が高くなりますが、では、下の図の場合はどうでしょうか?

この図では、15万円と10万円の道路に土地が接していますが、10万円の道路に接しているのはたったの4メートルです。

当然、20メートルすべて接している土地と比べて、評価が低くなるはずですね。

側方路線による評価額の加算を間違っている税理士がたくさんいる!?

しかし、土地の相続を専門にしていない税理士の先生の場合、ここを見落としているケースが意外と多く見受けられます。

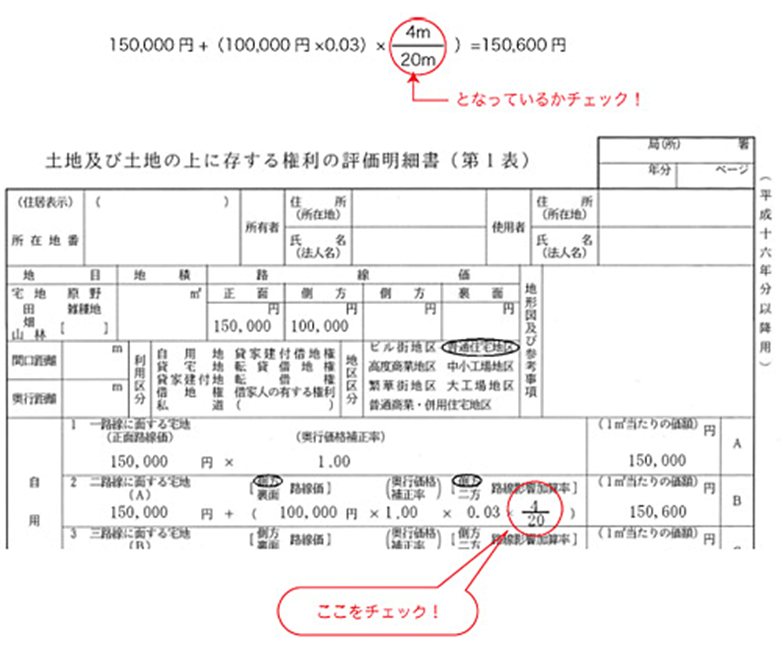

この例の場合では、20メートル分の道路に接している4メートル分、つまり、4/20を土地評価額にかけて調整しなければなりません。

その数字のことを、側方路線影響加算率といいます。

それをふまえて、実際の評価明細書を見て確認してみましょう。

さて、お手元の明細書の図に示されている部分に、きちんと調整の数字がかけられているでしょうか?

調整されていない申告書をお持ちの場合、土地の評価にあまり詳しくない税理士の先生が担当された可能性があります。

そのような場合は、ぜひ当税理士法人に見直しをおまかせくださいませ!

相続税の節税実績

課税価格で、200万円の減額となりました。

相続税の税率を30%とした場合、約60万円の相続税の節税となりました。

【課税価格および相続税額の減少額】

(単位:万円)

| 相続税の節税実績 | 当初申告 | 再評価後 | 減少額 |

|---|---|---|---|

| 課税価格 | 8,800 | 8,600 | 200 |

| 相続税額(税率30%) | 2,640 | 2,580 | 60 |