必ずしも節税できるとはいえない賃貸経営の現実。将来を見据えた計画を

公開日:2026-06-08

「相続税の対策にアパートやマンションを建てると節税になる、と聞いたけど本当?」という方のため、賃貸経営が節税になる仕組みと具体的なシミュレーション、そして賃貸経営に潜むリスクの実態をわかりやすく解説します。

賃貸経営には相続税評価額を圧縮できるというメリットがある一方、利回りの落とし穴や家賃保証の限界、空き家リスクなど、業者の説明だけでは見えてこない危険も潜んでいます。大切な資産を守る正しい判断ができるよう、本記事で賃貸経営のメリットとリスクの両面をチェックしていきましょう。 ここでは、賃貸経営によって相続税評価額が下がる基本的な仕組みと、具体的な評価額の計算例について解説します。 賃貸経営は、所有する土地にアパートやマンションなどを建てることで、相続税評価額を下げられる可能性がある相続税対策のひとつです。さらに、入居者から家賃収入を得られるため、節税と収入確保の両面で魅力を感じる方も少なくありません。 一方で、賃貸物件を建てれば必ず相続税を大きく減らせるわけではありません。土地の評価額は、借地権割合・借家権割合・賃貸割合などによって変わり、空室の状況や物件の種類によっても節税効果は左右されます。そのため、賃貸経営を相続税対策として検討する場合は、まず「なぜ評価額が下がるのか」「どのように評価額を計算するのか」を正しく理解しておくことが大切です。 まずは、賃貸経営がなぜ相続税対策として活用されるのか、その基本的な仕組みから見ていきましょう。 相続税の節税対策としてアパートなどの賃貸物件を建築することを、「相続税評価額を圧縮する」と言い表すことがあります。これは、実際に所有している財産の土地に、賃貸物件を建築することで評価額が下がり、それに伴って相続税も少なくなることからきています。 「建物や土地を自分の自由にできない」とは具体的にはどういうことでしょうか? また、もし何かしらの原因が生じてアパート経営が難しくなり、賃貸の契約が更新できなくなった時には、最悪そのアパートの住人に立ち退いてもらうことになります。その場合、住人の方が立退きを了承してくれたとしても、立退き費用を支払わなくてはなりません。立退き費用の相場は、明確に定められているわけではありませんが、それによって生じる住民への迷惑料や引っ越し代(新居入居時の敷金・礼金等)、そのほか発生する費用等を踏まえて支払を行うことになります。 また、住人にそこに住み続けるための正当な理由があった場合、立退きに応じないどころか裁判沙汰になることも十分に考えられます。 具体的な圧縮の例をシミュレーションしてみましょう。 例えば、相続税評価額1億円の土地(更地)に、賃貸物件を建てたと仮定します。 仮に賃貸物件の賃貸割合を、1(=100%)とします。 上記は一般的な貸家建付地の計算式です。なお令和6年(2024年)1月1日以後に相続や贈与で取得した「居住用の区分所有財産」(いわゆる分譲マンション)については、新しい評価方法が適用されます。 これにより、都心の高層マンションなどでは、従来の計算方法よりも相続税評価額が引き上げられる(節税効果が減少する)ケースが増えています。 節税効果の大きい賃貸経営ですが、その裏には見落とされがちな深刻なリスクが潜んでいます。ハウスメーカーが提示する収支計画書の数字をそのまま信じてしまうと、借金返済が行き詰まり、最悪の場合は破産に至るケースもあります。この項目では、賃貸経営を始める前に必ず知っておくべきリスクを2つの視点から解説します。 まずは、賃貸経営の収益性を示す指標として提示される「利回り」に潜む落とし穴から見ていきましょう。 アパートやマンションの建物を建てるためには、億単位でお金がかかります。更地ではなく、すでに家が建っている場合は取り壊しを行う資金や、一部改装などによる費用がかかります。自分の財産でそうした費用をまかなえる人はごく少数であり、多くの場合は最初に多額の借金をすることになります。 莫大な借金をどのように返済していくのか、というオーナーの懸念に対してハウスメーカーが提示するのが、「利回り」です。 多くの不動産会社が提示している利回りは、満室時を前提として年間に入る家賃の総額を計算し、それを不動産の価格で割ったものです。 ただし、この利回りには注意すべき点が3点ほどあります。 実際に当税理士法人(岡野相続税理士法人)でも賃貸物件をお持ちになっているお客さまが相談に来られるケースはよくあります。あるお客さまの場合、ハウスメーカーに節税になるといわれ、賃貸物件を建てたはいいものの、その立地は都心から離れていて駅からも遠く、なかなか借り手がつかず困っている状態でした。お客さまにハウスメーカーから営業時に提示された収支計画書を見せていただくと、やはり所得税や住民税といった税金が抜けており、十分な資金計画に基づいたものとはいい難い内容でした。賃貸物件に適していない立地において、常に満室であるという前提で収支計画書を出すのは現実的ではありません。 ためしに大手賃貸情報サイトなどが提供している「地域別の空き家情報」をご覧になっていただくと、多くの地域(特に郊外など)で、賃貸需要が減少していることが瞬時にわかると思います。実際に総務省「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」によると、共同住宅(アパート・マンション)の空き家のうち、約8割(78.5%)が賃貸用の住宅とされています。 空き家全体で見ても約5割が賃貸用ですが、特にアパート経営などが関わる共同住宅においては、物件が大きく供給過剰となっている状況です(図1)。 賃貸物件における「満室」という状態は、相続税節税にも賃貸経営にも影響があります。 家賃問題に関しては、不動産業者との「家賃保証」でどうにかなると考えている方も多くいらっしゃいます。「家賃保証」とは、20~30年の間、不動産会社が賃貸物件の一定の家賃を保証するシステムのことですので、一見安心に思えるのは確かです。 しかし、このシステムも絶対に安全であるとはいえません。保証額や契約期間などは業者によってまちまちですが、重要なのは多くの場合、その保証期間に「契約更新」が含まれているという点です。 さらに、2023年12月13日に施行された改正「空家等対策の推進に関する特別措置法」にも注意が必要です。この法改正では、適切に管理されていない「管理不十分な空き家」に対して、これまで適用されていた固定資産税の税優遇(住宅用地特例)の対象から解除できることなどが盛り込まれました。 賃貸経営にはたしかに大きな節税効果がありますが、その一方で大きなリスクをはらんでいます。もしもハウスメーカーなどの業者に、相続税対策としての賃貸経営を勧められた場合には、まずはその賃貸経営は本当に必要なのか、ご自身で考えてみる必要があります。 大切なのは目先の利益にとらわれず、自分の資産をどう残していきたいのか、自分の資産に合った運営方法は何なのかを追求することです。必要であれば、専門的な知識のある税理士に相談してみると良いでしょう。 相続税は申告期限が10か月と短く、5件に1件が税務調査を受け、さらに8割の方が納め過ぎているといわれています。土地をお持ちの方は特に、土地評価の巧拙で税額が大きく変わります。まずはお気軽に、初回無料面談(オンライン対応)をご利用ください。 相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。 相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。 相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。 当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。 今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。 岡野相続税理士法人 岡野相続税理士法人

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。 ●趣味 ●趣味

大幅な節税効果と現金収入が魅力の賃貸経営とは?

なぜ賃貸経営が節税になるのか?

なぜ評価額が下がるかというと、それは「建物や土地を自分の自由にできない」という賃貸物件特有の不便な性質と関連してきます。

まず注目すべきは、「維持管理」の点です。

オーナーになるわけですから、そのアパートやマンションに何かしらの欠損などがあれば、自分が修繕費用を出さなければなりません。空室ができれば住民募集の広告も打つことになるでしょう。何かとお金がかかるわけです。

単純な更地と比べて、このような面倒なことが増えてしまう可能性があるのが賃貸物件なのです。ですから、更地などの土地に比べて賃貸物件の建っている土地の評価額が低くなるのは、当然ともいえるのです。

賃貸物件の建っている土地の評価額は、同じ面積でも更地に比べて低くなるわけですから、もちろん相続税額も下がります。相続税評価額圧縮の例

その際、評価額の減額割合は、その土地の所在している地域の「借地権割合」によって異なります。都心部では借地権割合が90%の地域も多くありますが、一方で地方では30%のところもあります。

その地域の借地権割合が仮に70%だった場合、土地の評価額が70%分減額されます。

また、その賃貸物件の賃貸割合(=入居率)によっても相続税の評価額は変わります。要するに空室が少ないほど、減額幅は大きくなっていくのです。

その上で、賃貸物件のオーナー(地主)が、上記のとおり70%減額できる地域(=借地権割合70%)に住んでいるとしましょう。その場合、相続税評価額は、1億円×〈1-0・7(借地権割合)×0・3(借家権割合)×1(賃貸割合)〉=7900万円となります。

近年、マンションの市場価格と相続税評価額が大きく乖離していることが問題視されていました。これを是正するため、現在は「区分所有補正率」という新たな指標を計算に組み込むことになっています。

マンション一室を利用した節税を検討する場合は、最新のルールに基づいたシミュレーションが不可欠です。賃貸経営に潜むリスクとは

危険な「利回り」

利回りとは、投資した金額に対する年間収益の割合のことをいいます。一般的に、利回りが大きければ大きいほど元本に対する収益が大きいわけですから、投資する側としては利回りが大きいほうが儲かるのです。

例えば、1000万円出して物件を購入し、年間の賃料の合計が50万円であったときの計算は、50万円÷1000万円=0.05となり、利回りは5%ということになります。

まず1点目として、相続税以外の諸税が考慮されていないことがあげられます。ハウスメーカーが営業時などに提示する収支計画書には、「所得税」や「住民税」が記入されていません。よって、実際に手元に入ってくる金額というのは、大抵が契約時に提示されたものよりも低くなります。

2点目は、「家賃が常に一定であること」が前提とされている点です。通常、アパートやマンションの家賃というのは、築年数が古くなるにつれて下がっていくものです。もし下げなければ、周りの新築物件に住人をとられてしまいます。

しかしハウスメーカーの計画書では、あまりこういった点が考慮されていません。

3点目は、多くの場合「満室であること」が前提であるという点です。

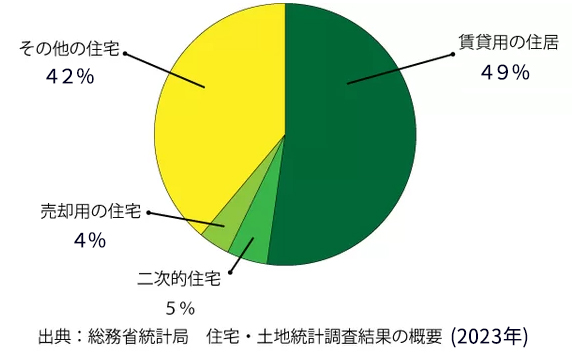

よっぽど立地環境が良ければ別ですが、人口・世帯数ともに減少し、賃貸住宅の空室率が増加している現在の日本の傾向を考える限り、今後常に満室をキープし続けることができると考えるのは、あまり現実的ではありません。

特に最近では、安い分譲マンションや大手不動産会社の手がけた耐震性やデザイン性に優れたマンションなども多くありますので、多方面にライバルがいると考えるべきでしょう。![]() 図1 全国の空き家の内訳

図1 全国の空き家の内訳

まず相続税節税の点においては、空室率が低ければ低いほど評価額が下がります。つまり、空室が多ければ、土地および家屋の評価額があまり減額されず、十分な節税効果が見込めない可能性があるのです。また、賃貸経営においては、最初に提示された利回りで計算している場合、計画通りの借金返済ができなくなる可能性があります。

思うように住人が入らなければ、賃貸収入は得られず、借金返済に資金が回らなくなります。最悪、破産する可能性だってあるのです。「家賃保証」も万全ではない

つまり、保証額が契約更新の際に下がる可能性があり、最悪の場合、契約更新ができずに家賃保証自体なくなることもあり得るのです。実際、家賃収入の減少によって生活が困窮し、借金を返済できずに破産してしまった例などもあるので注意が必要です。

もし将来、借り手がつかずに放置空き家となってしまった場合、節税のために建てた物件がかえって大幅な増税(固定資産税の負担増)を招くリスクがあります。賃貸経営を始める際は、目先の節税だけでなく、こうした最新の法規制も踏まえた「将来を見据えた計画」がこれまで以上に不可欠となっています。まとめ

大事な財産のことですから、焦らず、正しい知識を身につけて相続に備えましょう。押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。特に不動産・土地を相続する方はご注意ください

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

こうした適正な土地評価が、大きな相続税の節税につながります。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

0120-716-476

0120-716-476