『鬼滅の刃』現代なら竈門炭治郎の相続順位はどうなる?

「劇場版『鬼滅の刃』無限列車編」の観客動員数が2千万人を超えたと報じられています。魅力あるキャラクターたちが戦うたびに、相続税専門の税理士という職業柄、その生死や家族関係、さらには相続のことを思ってしまいました。相続は亡くなった方と遺族との関係によって、遺産分配率が異なります。『鬼滅の刃』主人公・炭治郎の竈門(かまど)家を例に考えてみました。

炭治郎がたびたび「俺は長男だから」と言う理由

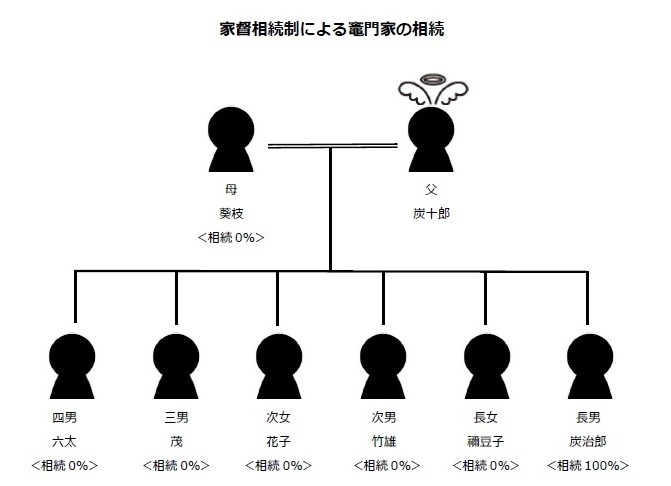

大正時代の家督相続制度について

『鬼滅の刃』の時代設定は大正です。日本はまだ封建的な社会環境にありました。「大正デモクラシー」と呼ばれる民本主義の政治思想や自由主義的な風潮は高まりつつありましたが、当時、一般庶民はまだ旧民法上の家督相続制に従って暮らしていました。家督相続とは、戸籍上の「戸主」が死亡・隠居などした際、家督相続人が身分・財産のすべてを継承することです。

家督相続人の順位は、以下のようになっていました。

- 嫡出(ちゃくしゅつ)男子

- 庶出(しょしゅつ)男子

- 嫡出女子

- 庶出女子

- 私生子(しせいし)男子

- 私生子女子

嫡出とは正妻との間に生まれること、庶出とは妾婦・側室との間に生まれること、私生子とは婚姻関係にない男女の間に生まれる子のことです。通常は年長者の嫡出男子、つまり長男とされ、家督相続の放棄は許されませんでした。

炭治郎が鬼舞辻無惨(きぶつじ・むざん)に惨殺された家族へ「助けてやれなくてごめんな」と首(こうべ)を垂れるのも、「俺は長男だ……長男だ!!」と怪我の痛みに耐えるのも、家督相続という時代背景があります。父親である炭十郎はすでに亡くなっていますから、炭治郎は少年ながらすでに家長としての責任も承継していたというわけです。

現代に置き換えて竈門家の相続順位を考察すると

さて、では、現代だったらどうでしょう?第二次大戦後の昭和22(1947)年、新日本国憲法で法の下の平等が定められました。それに伴い、民法も改正され、家督相続も廃止されました。

応急措置法として、昭和22(1947)年5月3日~昭和22年12月31日の相続発生に適用される条項が定められました。

順位と遺産配分は以下の通りです。配偶者が常に相続人に含まれるのは、被相続人(亡くなった方)が他界した後の配偶者の生活を守るためと、配偶者はその家庭の財産を築くために最も貢献した立場にあるとの考えによります。

第1順位:配偶者(全相続財産の1/3)、直系卑属(全相続財産の2/3)

第2順位:配偶者(全相続財産の1/2)、直系尊属(全相続財産の1/2)

第3順位:配偶者(全相続財産の2/3)、兄弟姉妹(全相続財産の1/3)

なお、直系卑属とは、被相続人の直系の血族で、且つ被相続人から見て下の世代である子や孫などのことです。直系尊属とは、被相続人の直系の血族で、且つ被相続人から見て前の世代の父母や祖父母などを指します。

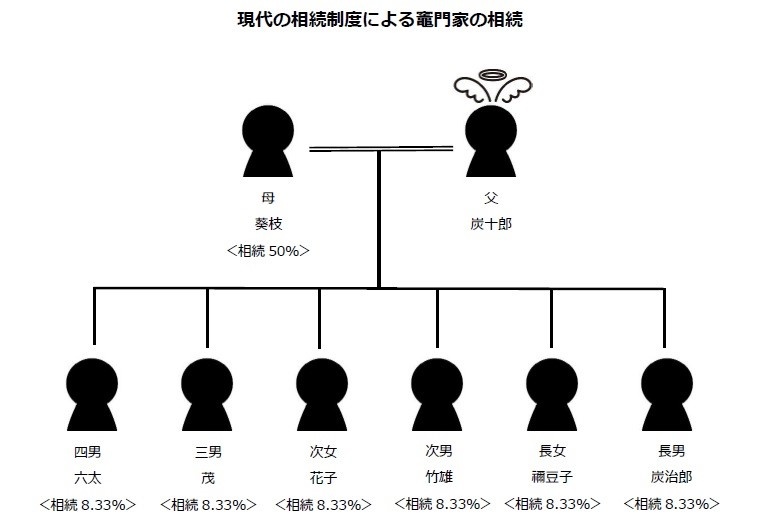

事例1:現代の相続では母親と炭治郎の順位が逆転

その後、民法は何度か改正されましたが、昭和55(1980)年1月1日以降、下記の相続順位が適用されています。

第1順位:配偶者(全相続財産の1/2)、子(全員で全相続財産の1/2)

第2順位:配偶者(全相続財産の2/3)、直系尊属(全員で全相続財産の1/3)

第3順位:配偶者(全相続財産の3/4)、兄弟姉妹(全員で全相続財産の1/4)

この相続順位と遺産分配の割合を竈門家に当てはめると、以下の通りとなります。父親・炭十郎の配偶者である葵枝(きえ)は遺産分配1/2ですから全相続財産の50%、子どもたちは6人いるので、残り50%÷6=8.3333…%が子どもの各分配割合となります。小数点以下2位未満の端数がある場合、相続の取得者全員で話し合い、各取得者の割合の合計値が1になるよう調整することになっています(下図は調整前と想定)。

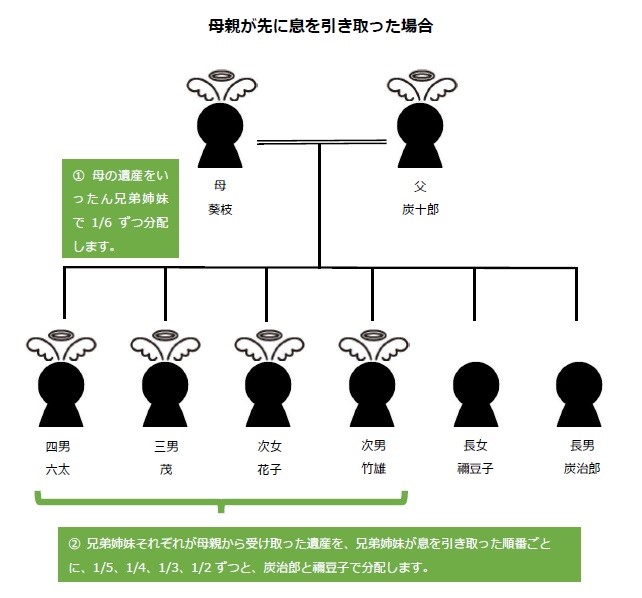

事例2:不幸なことに竈門家全員が死亡したら相続はどうなる?

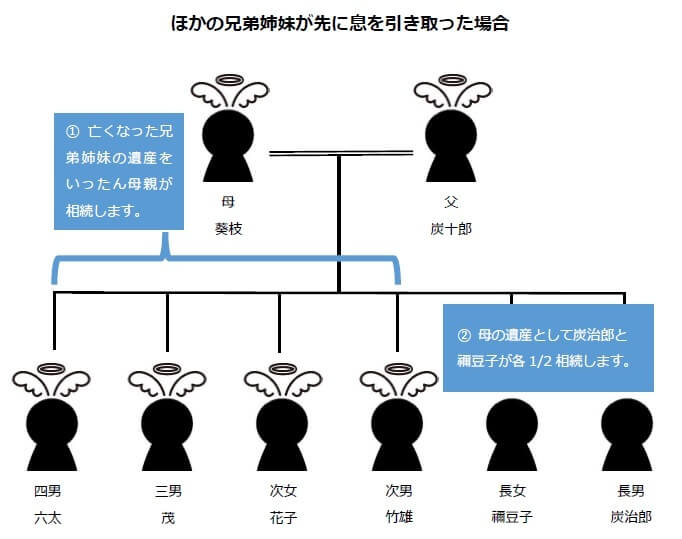

『鬼滅の刃』では、炭治郎と禰豆子は一命を取り留めますが、この場合の相続を現代に置き換えるとどうなるでしょう?父親・炭十郎はすでに亡くなっていて、母親・葵枝が1/2、6人兄弟それぞれが1/2×1/6=1/12をすでに相続していると仮定しましょう。

母親・葵枝、炭治郎と禰豆子以外の兄弟姉妹は鬼舞辻無惨に惨殺されてしまったわけですが、この場合、誰が先に息を引き取ったかによって相続順位と配分は変わってきます。

母親・葵枝が先に息を引き取った場合は、いったん母親の遺産を兄弟姉妹6人で分配します。さらに、兄弟姉妹が息を引き取る順番で、亡くなった本人が受け取った遺産を兄弟姉妹5人で分配、4人で分配、3人で分配、2人で分配と考え、炭治郎と禰豆子の法定配分が計算されます。

四男、三男、次女、次男、母親の順番で亡くなったとしましょう。法定相続は直系優先のルールがありますので、亡くなった兄弟姉妹の遺産はいったん母親が受け取ることになります。そして、母親が亡くなった時点で、亡くなった兄弟姉妹の遺産を含めた母親の遺産が炭治郎と禰豆子に1/2ずつ分配されます。

もし不幸なことに、炭治郎と禰豆子を含めて母子全員が亡くなってしまったら、どうなるでしょう?

母親の親(炭治郎の祖父母)が存命であれば、法定相続人となります。祖父母もすでに他界していて、母親の兄弟姉妹がいれば相続権はそちらへ移ります。母親の兄弟姉妹もすでに亡くなり、その子ども(母から見て甥・姪)がいれば、その子たちが相続人となります。これを「代襲相続」と呼びます。

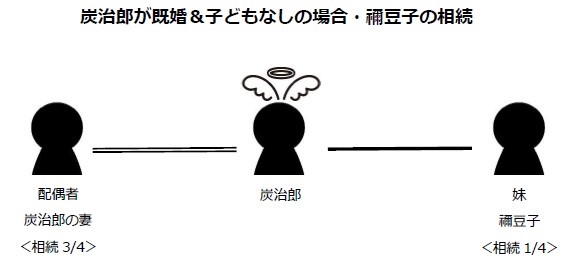

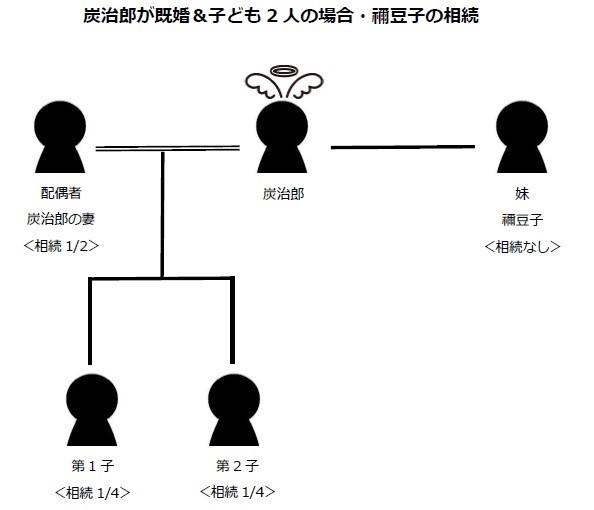

事例3:もしも炭治郎が結婚して被相続人となったら禰豆子の遺産配分は?

将来、炭治郎が結婚後、万が一、命を落としてしまったら、炭治郎の遺産相続はどうなるのでしょう?

炭治郎に子どもがいなければ、炭治郎の配偶者である奥さんが3/4、炭治郎の妹・禰豆子は1/4法定相続分を分配されます。しかし、炭治郎に子どもがいれば、禰豆子に相続権はありません。※『鬼滅の刃』コミックス全巻を既読の方は、仮定の話としてお読みください。

遺言書は法定相続分より優先されます

『鬼滅の刃』のコミックを既読されている方はご存じでしょうが、日々、命の危険を冒して鬼と戦っている「鬼殺隊」のメンバーは遺書を作成しているそうです。炭治郎にとって禰豆子は愛する大切な妹であり、共に戦ってきた同士でもあるので、炭治郎はきっと自筆証書遺言を書いていることでしょう。

規定通りに書かれた遺言書の内容は、故人の遺志を尊重し、法定相続分より優先されます。当税理士法人でも、遺された親族・家族が相続で揉めないためには、遺言書の作成をおすすめしています。法定相続人と遺言書について、さらに詳しくお知りになりたい方は、法定相続人に関するコラム、遺言書に関するコラムもご一読いただければ幸いです。

当記事は、SankeiBizでも掲載されています。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、東京駅、新宿の3拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,904件(2026年3月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。