「民法と相続税法」について異なる規定を解説します

公開日:2019-04-24

「民法と相続税法」の違いとは。相続財産を、誰に、どのように分けるかは、民法で明確に規定されています。しかし、一部において、民法で定める規定と、相続税法で定める規定に少し違いが生じます。この記事では、そのような民法と相続税法の違い、またそれがどのような影響を及ぼすかについて説明します。

0120-716-476

0120-716-476

養子縁組は何人まで認められる?

民法と相続税法の違いについて考える時、まず挙げられるのが養子についてです。

養子とは、養子縁組によって「血の繋がりがない者の間に親子と同じ関係を成り立たせる法律行為」です。

相続において養子は、実子と同じように扱われ、法定相続人になりますし、相続割合も同じです。

ここでポイントとなるのが、何人まで養子と認める事ができるのかというところです。

ご存知の通り、相続税の計算において、基礎控除の金額は法定相続人の数に比例して多くなります。つまり、相続税は、法定相続人の数が多ければ多いほど、少なくなるという性質を持っています。

しかし、無制限に養子縁組を行い、法定相続人の数をどんどん増やすことで、相続税を限りなく0円に近づける事はできるのでしょうか?

民法で定める養子について

民法では、養子縁組の数に限度を設けていません。つまり、何人でも養子縁組をし、養子を増やす事が可能です。極端な話、10人でも50人でも100人でも可能です。

相続税法で定める養子について

まず相続税法においても、上記の民法に従って養子縁組は何人でも行う事が可能です。ただし、「法定相続人の数を増やせば相続税は限りなく0円に近づくのか」という問題については、相続税法では、基礎控除が認められる養子の数が決まっているため、養子を無限に増やして、相続税を0にする事はできません。

では、相続税法では何人まで養子の基礎控除が認められるのでしょうか?

それは実子がいるかいないかで変わります。

実子がいる場合

基礎控除が認められる養子は1人まで

→ 仮に養子が2人以上いたとしても、基礎控除が認められる養子は1人だけです。

実子がいない場合

基礎控除が認められる養子は2人まで

→ つまり仮に養子が3人以上いたとしても、基礎控除が認められる養子は2人だけです。

以上のように、

![]() 民法では、養子は何人でも認められる

民法では、養子は何人でも認められる

![]() 相続税法でも、養子は何人でも認められるが、基礎控除が認められる養子の数には限度がある

相続税法でも、養子は何人でも認められるが、基礎控除が認められる養子の数には限度がある

ということを覚えておきましょう。

相続放棄した場合の法定相続人は?

民法と相続税法の違いについて、次は相続放棄についてです。

相続財産は、大きく分けると以下の3種類があります。

![]() 積極財産(プラスの財産のこと)

積極財産(プラスの財産のこと)

![]() 消極財産(マイナスの財産のこと)

消極財産(マイナスの財産のこと)

![]() 相続財産には属さない財産

相続財産には属さない財産

これらの財産を単純承認した場合、相続人はプラスの財産だけでなく、マイナス財産、つまり借金やローンも相続しなければなりません。場合によっては、プラス財産とマイナス財産の合計で、マイナスになることもあります。

そういった事態を避けるために、相続放棄という制度が存在し、相続の開始があったことを知った日か3か月以内に家庭裁判所に申請をすれば、相続を放棄することができます。

この場合、プラス、マイナス関わらず全ての相続財産を放棄することとなります。

そして、相続放棄をした場合、法定相続人は、次の順位の法定相続人に引き継がれます。

さて、この相続放棄において、民法と相続税法の何が関係するのでしょうか。事例で解説していきます。

事例

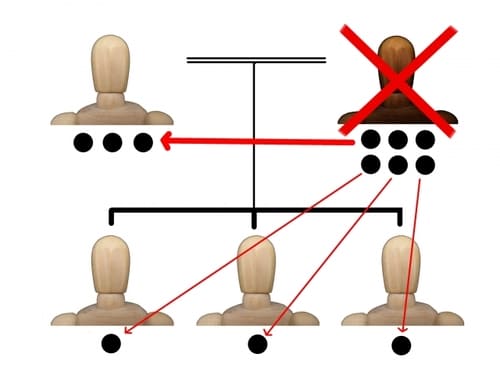

母(既に他界)、父、姉、妹の4人家族がいました。父が亡くなり、相続が発生したとします。

配偶者である母が既に亡くなっているので、第1順位である姉妹が法定相続人という立場で全ての財産を相続する事となります。

しかし、父の財産に多額の借金が含まれている事が明らかになり、姉妹は相続放棄を決断しました。すると、法定相続人は第2順位である被相続人の父母(姉妹の立場から見ると祖父母)となりますが、祖父母は既に亡くなっています。そこで、法定相続人は第3順位である被相続人の兄弟姉妹(姉妹の立場から見るとおじ、おば)へと立場が移り、法定相続人は4人となりました。

ここで、民法と相続税法の規定の違いが生じます。

先ほどの養子縁組と同じで、ポイントとなるのは法定相続人の数です。上記の事例では、当初、被相続人の子である姉妹2人が法定相続人であったのに対して、最終的にはおじ、おばを含めた4人と法定相続人の数が増えています。これは民法上では正しいものですが、

法定相続人の数が増える=基礎控除額が増える=相続税が減る

ということになり相続税法ではこれを許しません。

よって、相続税法の基礎控除額の計算においては「相続放棄はなかったもの」として扱われます。

つまり上記の事例の場合、たとえ相続放棄によって最終的な法定相続人がおじ、おばを含めた4人になったとしても、相続税の計算では、法定相続人2人(被相続人の姉妹)として基礎控除額が計算されます。

まとめ

いかがでしたでしょうか?

民法はこのルール、相続税法はこのルールと細かく述べると、上記以外にも様々な点を挙げる事ができます。しかしそれらすべてを暗記する必要はなく、個別のケースで注意すべき点だけを覚えておくのが良いでしょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)