二次相続はトラブルが多い?|一次相続との違いや対策方法を紹介

公開日:2023-11-21

「二次相続という言葉を耳にしたけど、どのようなもの?」

「両親が立て続けに亡くなった。相続手続きはどうすればいい?」

相続には、二次相続と呼ばれるものがあります。たとえば、ご夫婦のいずれかが亡くなった後、相続人となっていた配偶者が亡くなり、相続が続くような事態を指します。では、二次相続にはどのようなトラブルが予想されるでしょうか。この記事では二次相続のトラブルに焦点をあて、一次相続との違いやトラブルへの対策方法を紹介します。

-

この記事でわかること

- ・二次相続とは

- ・一次相続との違い

- ・二次相続にトラブルが多い理由

- ・二次相続対策の方法

0120-716-476

0120-716-476

二次相続とは

高齢化社会を突き進む日本において、「二次相続」と呼ばれる相続を経験される方も多くなっています。二次相続とは、「父と母の相続を連続で経験する相続」と言うとわかりやすいでしょう。この章では二次相続について、詳しく解説します。

二次相続の概要

二次相続は一般的に、両親の相続が連続して発生することを意味します。たとえば、子の立場から見ると、以下のようなケースです。

②続いて母も死去。母の財産を子が相続する。

このように、①・②と連続して発生した相続を二次相続と呼びます。なお、①の相続は一次相続と呼ぶこともあります。

一次相続との違い

二次相続について、一次相続との違いは一体どのような点でしょうか。違いは以下の2点です。

①相続人の数が違う

一次相続では、父の財産をその妻である母、そして子で相続します。たとえば子が1名なら、このケースでの相続人は2名です。一方の二次相続では、母が死去することにより、一次相続時よりも相続人が減ります。

②相続税負担が重くなりやすい

後述しますが、一次相続時には適用できた控除が二次相続では使えないケースがあり、二次相続時には重い相続税負担を強いられる可能性があります。

よくある二次相続のケース

両親が相次いでこの世を去ることにより経験することがある二次相続では、子どものみが相続人となるケースが多くなります。子ども1名なら遺産分割協議は不要ですが、子が複数人いる場合には、兄弟姉妹が遺産分割協議を行って相続を乗り越える必要があります。

二次相続は両親が他界している中で、残された子ども同士が協力し合わなければならないケースが多いのです。

二次相続はトラブルが多い?その理由とは

二次相続時には、一次相続時には起きにくいトラブルが起きやすくなります。では一体、どのようなトラブルが起きる可能性があるのでしょうか。この章ではよくある二次相続のトラブルについて紹介します。

相続人間で争いになりやすい

「よくある二次相続のケース」でご紹介のとおり、二次相続は子が複数名いる場合には兄弟姉妹が連携して相続を乗り越える必要があります。しかし、兄弟姉妹が元々不仲な場合、仲裁役となる両親が他界しているため、争いが起きやすくなります。

また、兄弟姉妹の仲は良くても、ある子は親の介護に従事し、ある子は長年別居していたようなケースでは、介護への負担感から「多くの財産を相続したい」と考えることがあります。法定相続分通りの相続には介護への配慮などは加わっていないため、遺産分割協議の際に意見が食い違い、争いになるケースも少なくありません。

相続税負担が大きくなりやすい

一次相続をもう一度思い出してみましょう。一次相続は、配偶者のいずれか、そして子が相続人になります。二次相続では相続人が子どもだけになってしまいます。つまり、配偶者がいないことにより以下の控除が使えなくなります。

配偶者控除が使えない

配偶者が亡くなることで、二次相続時には「配偶者控除」が使えなくなります。配偶者控除は控除できる枠が大きいことが特徴です。以下2つのうちの、いずれか金額が大きい方を控除できます。

・配偶者の法定相続分

この控除が使えないことにより、子どもには重い相続税負担がのしかかります。

基礎控除枠が少ない

基礎控除は相続税申告に欠かせない大切な控除です。以下の式で算出します。

仮に、一次相続を母・子の2名で行ったと仮定しましょう。二次相続は母の死去により子が1名で相続をします。すると、一次相続時には基礎控除が2名適用できたものが、二次相続時には1名となってしまうため、控除できる金額が減ってしまいます。

使いにくくなる特例がある

被相続人、もしくは被相続人と生計を一にしていた被相続人の親族が、事業用または居住用に宅地などを使用していたなら、「小規模宅地等の特例」を適用すれば最大で評価を80%下げることができます。

しかし、条件の特性上、二次相続の場合、小規模宅地等の特例の対象要件から外れる可能性があります。たとえば、すでに結婚により同居していない子が二次相続で親の暮らしていた土地を相続する場合には、特例の対象から外れる可能性が高いのです。

■ぜひ以下の記事もご一読ください。「小規模宅地等の特例」の適用可否をチェックシートで確認できます。

相続税対策が必須!二次相続に備えるコツとは

二次相続は相続税が一次相続時より多くなる可能性が高いことが予想されるため、相続税対策をしっかりと行う必要があります。では、二次相続に備えるためにはどうすれば良いでしょうか。この章では図も交えながらコツを紹介します。

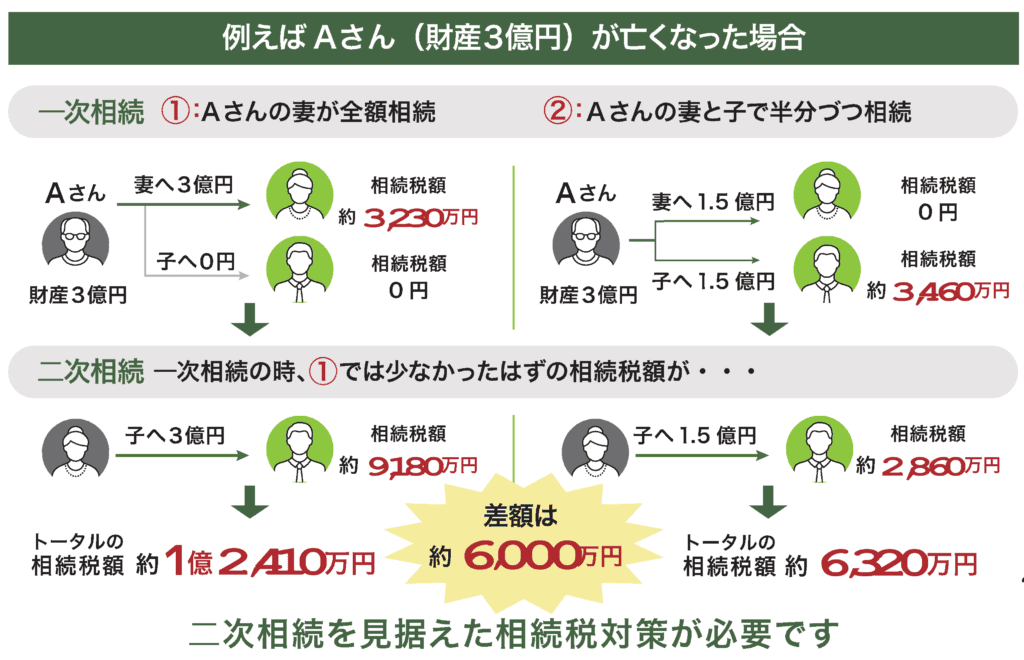

二次相続に備えた一次相続を行おう!

一次相続時には、二次相続を見据えた相続を行うことがおすすめです。では、どのように備えるべきでしょうか。分割のシミュレーションを見てみましょう。

この例では、二次相続の対策を行うかどうかによって、相続税の納付額に大きな差があるとわかります。二次相続を見据えていないと、思わぬ相続税の負担によって家族の生活が脅かされることも予想されます。

二次相続を見据えて生前贈与を開始する

二次相続を見据える対策には、生前贈与も検討出来ます。生前から少しずつ贈与を進めて、高額になりそうな相続税を抑える方法です。1年間に110万円まで贈与できる暦年贈与を使って、少しずつ財産を移していきましょう。

ただし、暦年贈与には注意点もあります。

生前贈与の持ち出し期間は3年から7年に

暦年贈与は亡くなる3年以内に行われたものは相続税の対象となっていましたが、2024年1月1日以降の贈与については「死亡7年以内」に変更されます。少しでも早く生前贈与を始めることが、これまで以上に大切です。

生命保険を活用する

すでに導入されている方も多いですが、生命保険の活用も二次相続対策におすすめです。生命保険は非課税枠があり、法定相続人1名に対して500万円まで控除できます。もちろん、生命保険のため、病気の際には生活を支えてくれる大切な保険としても役立ちます。

一次相続の際には、保険金の受取は配偶者ではなく、子に指定しておくことで二次相続対策になります。

生命保険の活用に関しては、下記記事もご一読ください。

遺言書の作成

二次相続対策には遺言書の作成もおすすめです。特に二次相続の場合には、遺言書で誰に、どの程度の財産を分けるのか細かく指示しておくことで、兄弟姉妹間でトラブルが起きにくくなります。

また、正しい形式の遺言書を残しておくことで、遺産分割協議を回避できるメリットもあります。遺言書は遺留分への配慮なども必要であるため、専門家とともに作成することがおすすめです。詳しくは下記サービスをご一読ください。

一次相続の開始後は税理士に相談を

重い相続税負担が予想される二次相続を乗り越えていくためには、一次相続の段階で税理士に相談を開始することがおすすめです。配偶者控除が使えないなどのデメリットがある二次相続を見据えて、税理士がしっかりとアドバイスします。では、一次相続から税理士に相談をするメリットとは、どのようなものでしょうか

不動産評価により相続税が抑えられる

税理士は相続財産の評価を行えますが、特に不動産の評価については税理士に相談されることがおすすめです。不動産の評価は非常に複雑ですが、実績の多い税理士に相談することで評価を下げられ、結果として納付する相続税を抑制できます。一次相続の際に相続税を節約することで、将来的に発生する二次相続時の負担も減らすことにつながります。

二次相続を見据えてアドバイスができる

税理士の中でも相続税専門の税理士は、二次相続も見据えて相続税のアドバイスが可能です。一次相続の際において、誰がどの財産を取得すると相続税対策につながるか、などもアドバイスできます。もちろん、相続税申告全般の業務もおまかせいただけるため、相続人の方々のご負担を軽減できます。

まとめ

この記事では、トラブルになりやすい二次相続について詳しく解説を行いました。一次相続との違いや、対策方法についても触れましたのでぜひご参考ください。

岡野相続税理士法人は国内トップクラスの2,277件の還付実績と170億円の減額実績が証明する全国有数の「相続税専門」の税理士法人です。税務署との豊富な交渉実績と、二次相続を見据えた、相続税を最大限減らすためのノウハウがあります。ぜひ一次相続の段階からお気軽にご相談ください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)