ビルの区分所有オフィスで相続税を節税?相続税評価の注意点

公開日:2024-11-15

令和6年1月1日以降、居住用の区分所有財産の相続税評価に関する税制が改正されました。これにより、相続や贈与によって取得したタワーマンションなどの多くは従来よりも評価額が上がることとなりました。

しかし、区分所有オフィスなどは今回の税制改正の対象外となっており、現在も区分所有オフィスを所有することで大幅に相続税評価額を下げることが可能です。

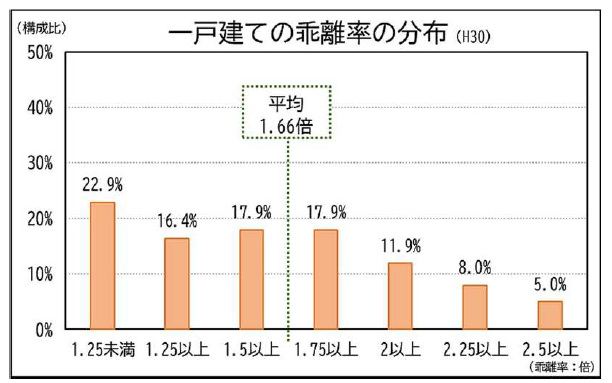

この記事では令和6年に行われた税制改正の詳細から実際の評価方法、区分所有オフィスを活用するメリットを紹介いたします。 令和6年の税制改正により、マンションの相続税評価額の計算方法が変更されました。これは特にマンションの高層階における相続税評価額が市場価格と比較して著しく低かったことから、より市場価格に近づけるために行われました。 また、一戸建てとマンションの市場価格との乖離率の分布を比較すると、一戸建てが平均1.66倍の乖離率であるのに対し、マンションは平均2.34倍の乖離率、つまり市場価格の40%ほどで評価されていることが分かります。 高層階のマンションは、部屋の眺望やプライバシーの面で価値が高いとされ、市場価格もそれに応じて高くなります。 改正後は市場価格により近い値に引き上げる新たな評価方法で評価額が算出され、高層階のマンションに対する相続税評価額は市場価格の約40%から60%程度に引き上げられると見込まれています。 改正後のマンションの相続税評価額は以下の式によって算出されます。 改正後の相続税評価額は、市場価格と乖離する要因となっている築年数・総階数・所在階・敷地持分狭小度の4つの指針をもとに乖離率を計算し、評価額が市場価格理論値である60%に達しない場合は価格を補正することで、市場価格により近い価格を算出します。 なお、評価における4つの指針は以下のように定義されます。 評価乖離率の算出方法は以下の通りです。 それでは、実際に例を挙げて、新たな相続税評価額の算出を行ってみます。 前提 武蔵小杉駅(川崎市)徒歩5分のタワーマンション 評価乖離率の計算 改正後の相続税評価額の計算 つまり、従来の相続税評価額と比較すると約2倍に増額となります。 しかし、この新たな評価方法の適用範囲は限定されており、未だ改正前の方法で評価できる不動産があります。 今回の税制改正の対象となるのは、居住用の区分所有財産(分譲マンションなど)に限られます。 区分所有オフィスについては、構造上主として居住の用途に供することができるもので、登記簿上で「居宅」とされている場合に限り、新たな評価方法が適用されることになります。 区分所有オフィスとは、建物を区画し部屋ごとに所有者が登記して区分所有するオフィスビルのことを指します。 投資目的として一棟のオフィスビル内の特定のフロアや部屋を個別に所有することで、一棟を丸ごと所有するよりも費用を抑えつつ安定的な収益を見込む事が可能です。 また区分所有オフィスは前述の通り今回の税制改正の適用範囲外であることから相続税申告時には改正前の評価方法で申告書に計上するため、相続税対策としても非常に有効です。 税制改正に伴い、タワーマンションよりも区分所有オフィスの方が節税に効果的となりました。相続税対策として不動産の購入を検討されている方はぜひ区分所有オフィスを活用しましょう。 なお、改正前ほどの圧縮率とはなりませんがタワーマンションの評価額も現金と比較すると低くなるため、依然として有効な節税手段の一つといえるでしょう。 相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。 相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。 相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。 当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。 今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。 岡野相続税理士法人 岡野相続税理士法人

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。 ●趣味 ●趣味

マンション節税に歯止め-税制改正の背景

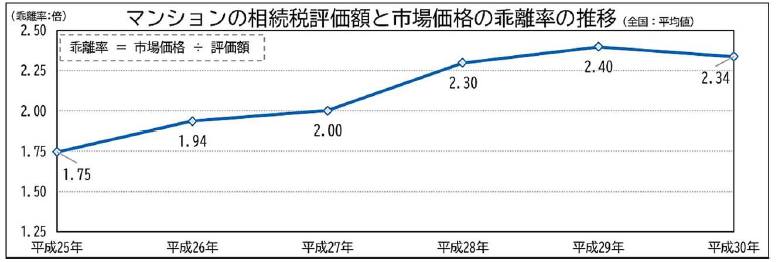

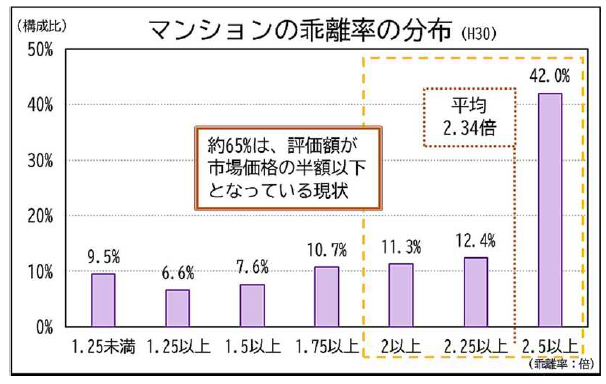

令和5年6月30日の国税庁が公表した報道発表資料によると、相続税評価額と市場価格の乖離の実態は以下の通りで、市場価格は評価額の2倍以上となっています。

(引用:国税庁 マンション相続税評価額と市場価格の乖離率の推移)

(引用:国税庁 マンション相続税評価額と市場価格の乖離率の推移)

しかし、従来マンションの相続税評価額は、土地部分が国税庁で公開されている路線価、建物部分が市区町村の固定資産税評価額に基づいて算出されているため、これらの要素が評価に十分反映されず、結果として市場価格と相続税評価額との間に大きな差が生じていました。改正後の相続税評価額の算出方法

②総階数指数 :マンションの総階数を33で除した値

③所在階数 :所有している部屋の階数

④敷地持分狭小度:「マンションの総敷地面積×敷地利用権の割合÷マンション一室の専有面積」で算出した値評価乖離率の算出方法

マンションの従来の相続財産基本通達による相続税評価額:約5,000万円

マンションの築年数:15年

マンションの総階数:45階

マンションの所在階:31階

マンションの総敷地面積:19,230㎡

マンション一室の敷地利用権割合:1/1,000

マンション一室の専有面積:82.9㎡

(築年数15年×△0.033+総階数指数45階×0.239 + 所在階数31階×0.018 + 敷地持分狭小度0.231(※19.23㎡÷82.90㎡)×△1.195 + 3.22)

この改正は、相続税の公平性を高めるためとされていますが相続税の節税手段としてマンションを利用する動きに対するけん制とも言えるでしょう。

それが、区分所有オフィスです。税制改正の適用範囲

その為、以下のような物件は従来通りの評価方法となります。

②区分所有オフィス(オフィスビルの一部を区分所有しているもの)

③二世帯住宅(親族間での使用については区分所有でも対象外)

④低層の集合住宅(2階建て以下の建物)

![]()

区分所有オフィスとは

区分所有オフィスを活用して相続税対策をしよう

今後区分所有オフィスも今回の税制改正の対象となる可能性があります。相続税対策として不動産の購入を検討される方は最新の情報に留意し、専門家に相談しましょう。押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。特に不動産・土地を相続する方はご注意ください

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

こうした適正な土地評価が、大きな相続税の節税につながります。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

0120-716-476

0120-716-476