【特定居住用宅地等とは?】適用要件、具体例、添付書類を解説

特定居住用宅地等とは、小規模宅地の特例を対象となるの土地の種類の1つです。小規模宅地の特例が適用できると、一定の要件のもと自宅である敷地の評価額を80%減額することが可能です。

評価額が80%減額されることで相続税の負担を大きく減らすことができるため、とても魅力的な制度です。

また、この制度の適用要件は「誰が相続するか」によって変わるため、要件をしっかり確認し、確実に適用を受けることができるようにしましょう。

0120-716-476

0120-716-476

特定居住用宅地等とは

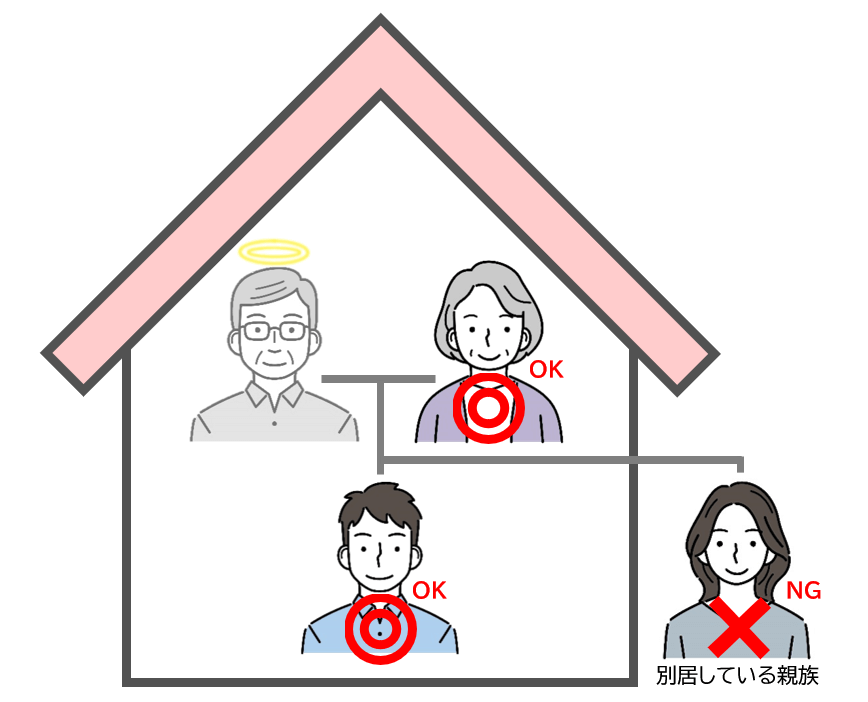

特定居住用宅地等とは、被相続人(亡くなった方)や被相続人と生計を共にしていた親族の居住用宅地のことです。

以下の要件を満たすことで面積330㎡まで80%の評価額減となる小規模宅地の特例を適用できます。

特定居住用宅地等の特例【適用要件】

特定居住用宅地等として、小規模宅地の特例が適用できる要件は相続する人が誰かによって変わってきます。

特定居住用宅地等の特例の適用要件は以下の通りです。

| 相続する人 | 適用要件 |

|---|---|

| 配偶者 | なし |

| 同居親族 | 〇申告期限まで居住し続けること 〇申告期限まで宅地を所有し続けること |

| 同一生計の別居親族 ※被相続人と相続人は同居していないが、相続人が被相続人の生活費の大部分を負担していたケース |

〇申告期限まで居住し続けること 〇申告期限まで宅地を所有し続けていること |

| 別居親族(いわゆる家なき子) ※配偶者や同居親族がいないケース |

〇相続開始のときに取得者が無制限納税義務者または制限納税義務者のうち日本国籍を有するものであること 〇被相続人に配偶者がいないこと 〇相続開始の直前において、被相続人と同居している法定相続人がいないことです。 〇3年以内に自己または自己の配偶者、3親等以内の親族、特別な関係の法人のいずれかが所有する家屋に住んでいないこと 〇相続開始時に居住する家屋を過去に所有したことがないこと 〇申告期限まで宅地を所有し続けること |

特定居住用宅地等の特例の適用を受けるには、「相続税の申告期限まで相続した宅地を所有し続けること」などのいくつかの要件があります。

相続した宅地を急いで売却してしまい、“特例が利用できない“ということにならないよう、売却時期には注意しましょう。

特定居住用宅地等の特例【具体例】

特定居住用宅地等の特例の適用の可否について具体的な例をみてみましょう、

①【配偶者や同居親族がいるが相続人が別居親族】

被相続人が配偶者や同居親族と一緒に住んでいたにも関わらず、別居している親族がその家屋を相続する場合は、特定居住用宅地等の特例は適用されません。

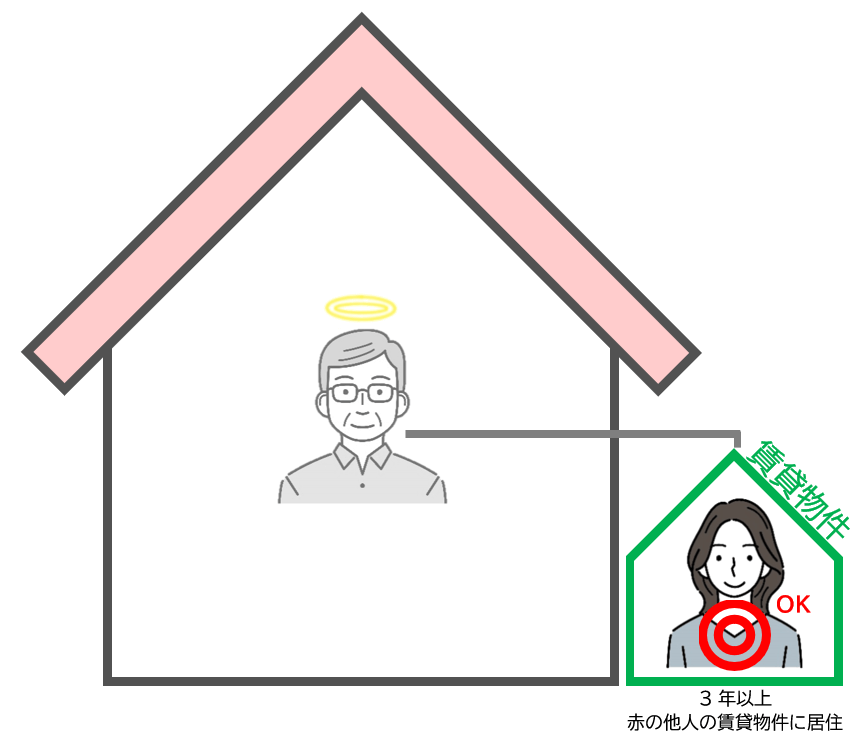

②【相続人が赤の他人の賃貸物件に住んでいた】

相続人が、赤の他人が所有する賃貸物件に住んでいた場合、小規模宅地等の特例は適用できます。ただし、対象の賃貸物件に3年以上住んでいることが前提です。

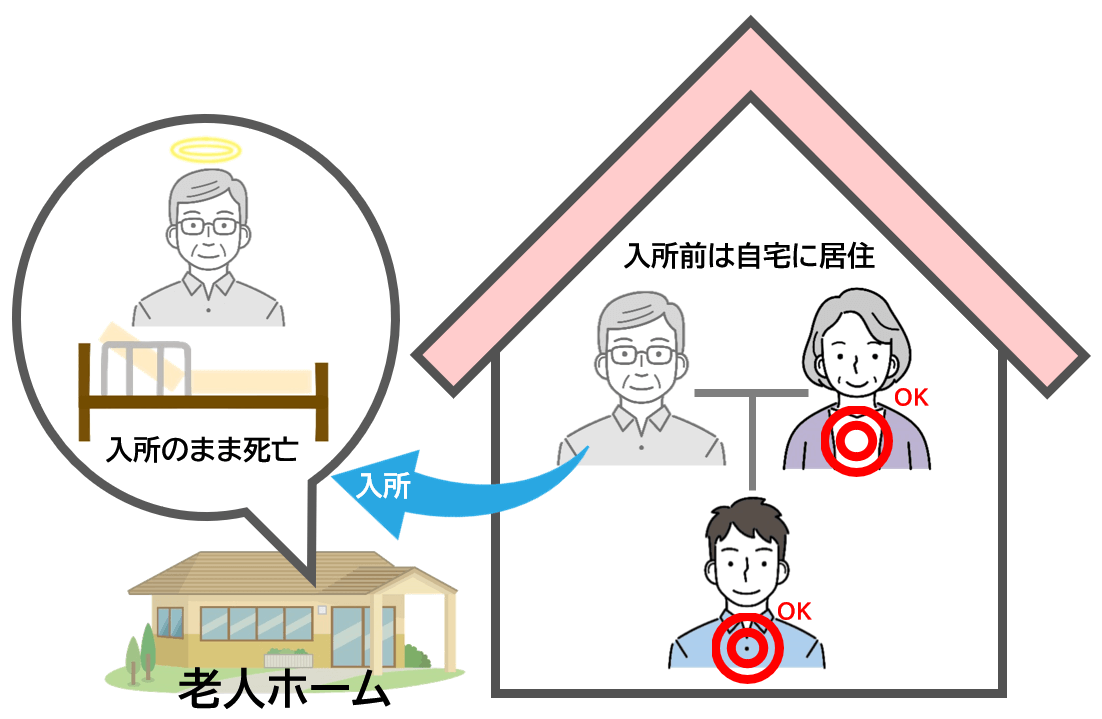

③【被相続人が老人ホームに入居していた】

被相続人が老人ホームに入居していた場合、要介護認定や要支援認定を受けているなどの一定の要件を満たしている場合に限り、特定居住用宅地等の特例になる可能性があります。

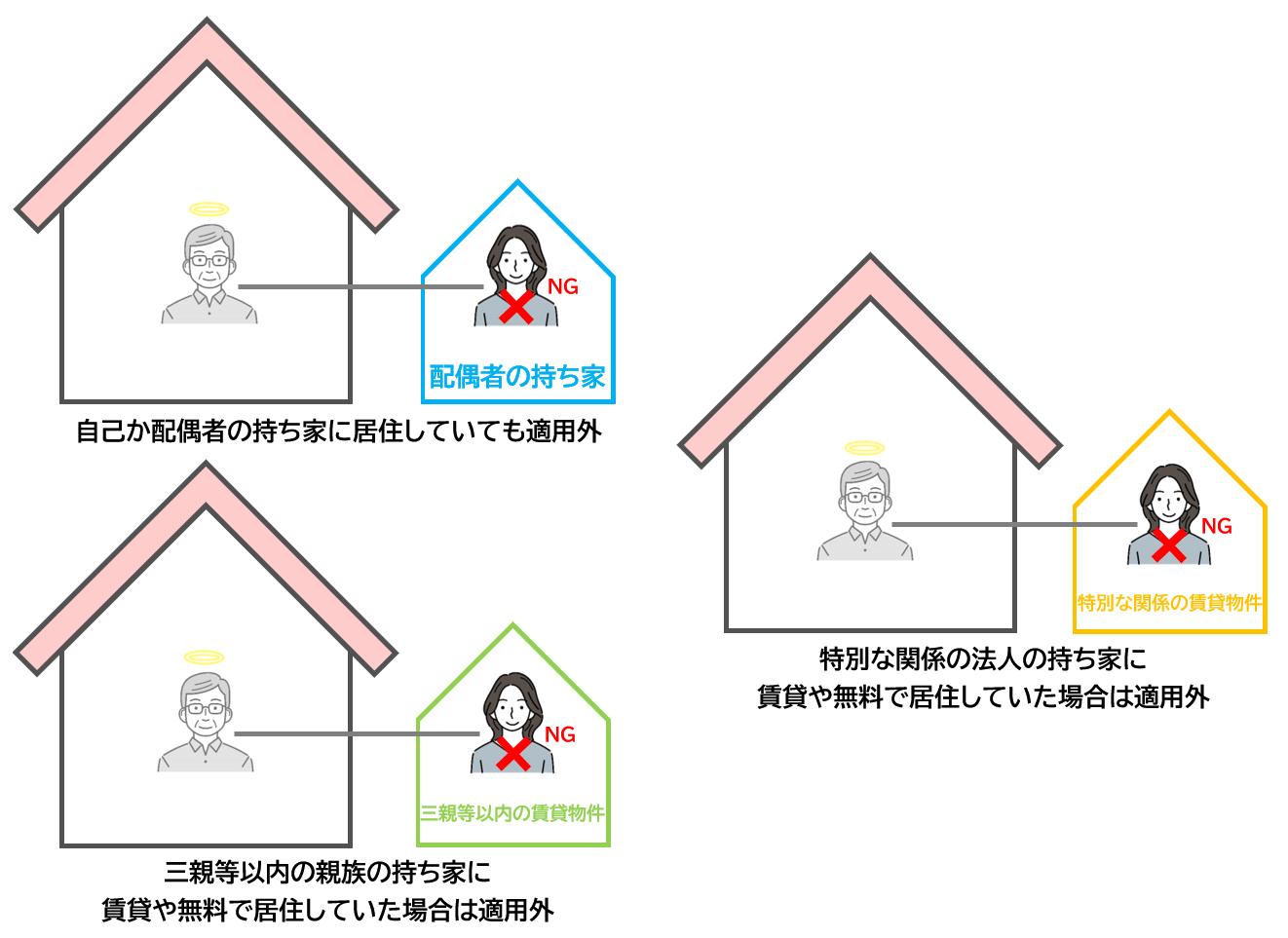

④【相続人が親戚や特別関係の法人が所有する家屋に住んでいた】

相続人が相続開始3年前までに自己か配偶者が所有する家屋、3親等以内の者が所有する家屋、特別な関係の法人が所有する家屋に住んでいる場合は特定居住用宅地等の特例は適用できません。

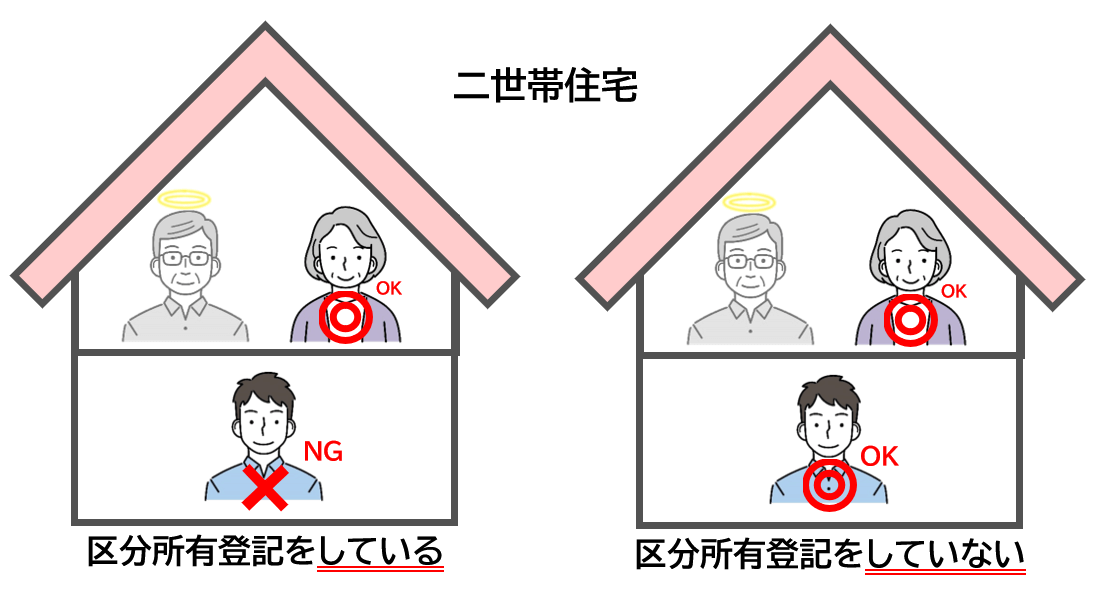

【二世帯住宅】

二世帯住宅については、対象の住宅が区分所有登記をしているか、していないかによって変わってきます。

たとえば、1階部分を被相続人(父)が所有、2階部分を相続人(子)が所有といったように、区分所有登記をしている場合には、同居とは認められず、特定居住用宅地等の特例の適用を受けることができません。

一方、区分所有登記をしていない場合は、特定居住用宅地等の特例の適用を受けることができます。

特定居住用宅地等の特例【添付書類】

特定居住用宅地等の特例を適用するために必要となる添付書類は、以下の通りです。

- 被相続人の全ての相続人を明らかにする戸籍謄本

- 遺言書または遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議で押印したもの)※原本

- マイナンバーを確認できる書類(マイナンバーカード裏表面写し・マイナンバー記載の住民票写しなど)

- 身元確認書類(運転免許証・パスポートなどの写し)※マイナンバーカードがある場合は不要

- 特例を受ける人が、対象の宅地を自己の居住用に供していることを明らかにする書類

※マイナンバーを有している人は不要

※配偶者は不要 - 相続開始前3年以内における住所等を明らかにする書類

※マイナンバーを有している人は不要

※配偶者・同居親族が相続する場合は不要 - 相続開始前3年以内に対象の家屋が自己や配偶者、三親等内の親族または特別の関係がある法人が所有する家屋ではない事を証明する書類(例:賃貸借契約書・家屋の登記簿謄本など)

※配偶者・同居親族が相続する場合は不要 - 相続開始時、自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを明らかにする書類(相続開始時の家屋の登記簿謄本)

※配偶者・同居親族が相続する場合は不要 - 申告期限後3年以内の分割見込書(申告期限内に遺産分割ができない場合に提出)

老人ホームに入居していた場合は以下の書類も必要です

特定居住用宅地等の特例を利用する場合で、被相続人が老人ホームに入居していた場合は以下の書類も必要です。

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写しもしくは障害者福祉サービス受給者証の写しや障害支援区分の認定を受けていたことを明らかにする書類

- 入居契約書の写し

小規模宅地等の特例の適用を受けるためには、原則、相続税の申告期限までに遺産分割が成立し、相続税の申告を完了させておかなければなりません。

ただし、遺産分割が完了していない場合でも、申告期限後3年以内の分割見込み書を添付し、期限までに相続税の申告を済ませておくことで、遺産分割が成立したときに、特例の適用を受けることができます。(4か月以内)

※申告期限後3年以内に遺産分割が成立したら、更正の請求を行います。

また、小規模宅地等の特例の適用を受けて、相続税が0円になった場合においても、適用を受けるためには相続税の申告が必要です。

※相続税の申告期限…相続開始から10か月以内

特定居住用宅地等の特例の適用でどのくらい節税になる?

特定居住用宅地等の特例の適用の計算例は以下の通りです。

【土地の面積が特例の限度面積を超えているケースの計算例】

相続した土地の情報:土地の面積が600㎡で、評価額が4,000万円

このケースでは、土地面積600㎡のうち特例の定める限度面積の330㎡が適用範囲となり、以下の計算式で減額分を求めます。

上記の土地で、特定居住用宅地の特例の適用した場合の計算例は以下となります。

減額後の土地の評価額はいくらになる?

4,000万円(土地の評価額)-1,760万円(減額)=2,240万円(減額後の土地の評価額)

特例居住用宅地等の特例が適用されたことで、当初4,000万円だった評価額が2,240万円の評価額となりました。

【土地の面積が特例の限度面積内の計算例】

相続した土地の情報:土地の面積が300㎡で、評価額が4,000万円

このケースでは、土地面積300㎡のすべてが適用範囲となり、以下の計算式で減額分を求めます。

減額後の土地の評価額はいくらになる?

特例居住用宅地等の特例が適用されたことで、当初4,000万円だった評価額が800万円の評価額となりました。

今回は、小規模宅地等の特例の対象となる宅地「特定居住用宅地等」について解説しました。

この制度は、相続税の課税によって相続人が生活の基盤を失うことがないように評価額を減額できる制度です。そのため、適用された場合は80%(330㎡まで)も評価額を減額することができ、大きな節税に結びつきます。

しかし、特例の要件は細かく、さらには相続した土地の数によってはどの土地に適用すれば最善かという判断や、計算方法なども複雑となるため、正確かつ確実に申告できるよう、相続税専門の税理士に相談することをおすすめします。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,995件(2026年5月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)