【配偶者の相続とは?】全額相続のデメリットや節税方法を解説

配偶者が亡くなった後は、相続など様々な手続きがあります。

相続の手続きは、被相続人が亡くなったことを知った日(通常の場合は、被相続人の死亡日)から開始され、相続税の申告においては10カ月という期限があるため、ゆっくりとしている時間もありません。

いざ相続がはじまると、「配偶者の相続分はどのくらいなのか」「夫婦に子どもがいない場合はどうなるのか」「相続税の申告はどうしたらいいのか」「今まで通り被相続人と住んでいた家に住めるのか」など、気になることや不安が出てくるものです。

そこで今回は、「配偶者の相続」にスポットをあて、配偶者の相続分や相続税申告の際に利用できる特例「配偶者の税額の軽減」などをご紹介し、さらに令和2年4月から施行された「配偶者居住権」についてもわかりやすく解説していきます。

0120-716-476

0120-716-476

配偶者が相続する際の相続税

相続税とは、相続や遺贈によって、財産を受け取った人にかかる国税のことをいいます。

ただし、遺産の総額が基礎控除額以下であれば相続税を納める必要はありません。

基礎控除の計算方法は以下のとおりです。

相続税申告時に配偶者の税額が軽減できる特例「配偶者の税額軽減」とは

配偶者の税額の軽減とは、文字の通り被相続人の配偶者の税負担を軽減するものです。

いわゆる「配偶者控除」とよばれているものですが、実際は配偶者控除ではなく配偶者の税額の軽減(の特例)という名称が正式なものです。

この特例は、夫が死亡したら妻が利用し、妻が死亡したときは夫が利用することができます。

控除額の範囲

- 配偶者が相続した課税対象の遺産の総額が1億6,000万円

- 配偶者が相続した課税対象の遺産の総額が配偶者の法定相続分

上記のどちらか多い額まで配偶者の相続税がかかりません。

適用条件

- 法律上婚姻関係にある配偶者であること

- 相続税申告書を税務署に提出すること

- 遺産分割が確定していること

控除額の計算式

A相続税の課税価格の合計額×配偶者の法定相続分

(※この金額が1億6,000万円に満たないときは1億6,000万円)

B 配偶者の相続税の課税価格

相続税の申告

相続税の申告は、被相続人の死亡を知った日の翌日から10カ月以内に終わらせなければなりません。

相続税の申告が不要!?

先に述べたように遺産の総額が基礎控除以下の場合は相続税を納める義務がなく、当然相続税の申告は不要となります。

しかし、相続税が0円であっても遺産の総額が基礎控除額を超える場合は申告が必要なパターンがあるので注意が必要です。

配偶者の税額の軽減を利用したら相続税の申告は必要!

前述の通り相続税が0円であっても申告が必要となる場合があります。その代表が、配偶者がすべての財産を相続するときに、配偶者の税額の軽減を利用したことで相続税がかからなかったパターンです。

この特例は相続税の申告をすることで適用されるものなので、たとえ相続税がかからなかったとしても申告の義務があります。

申告をせずそのままにしていた場合、申告期限後に税務調査によって税務署から指摘される可能性があります。

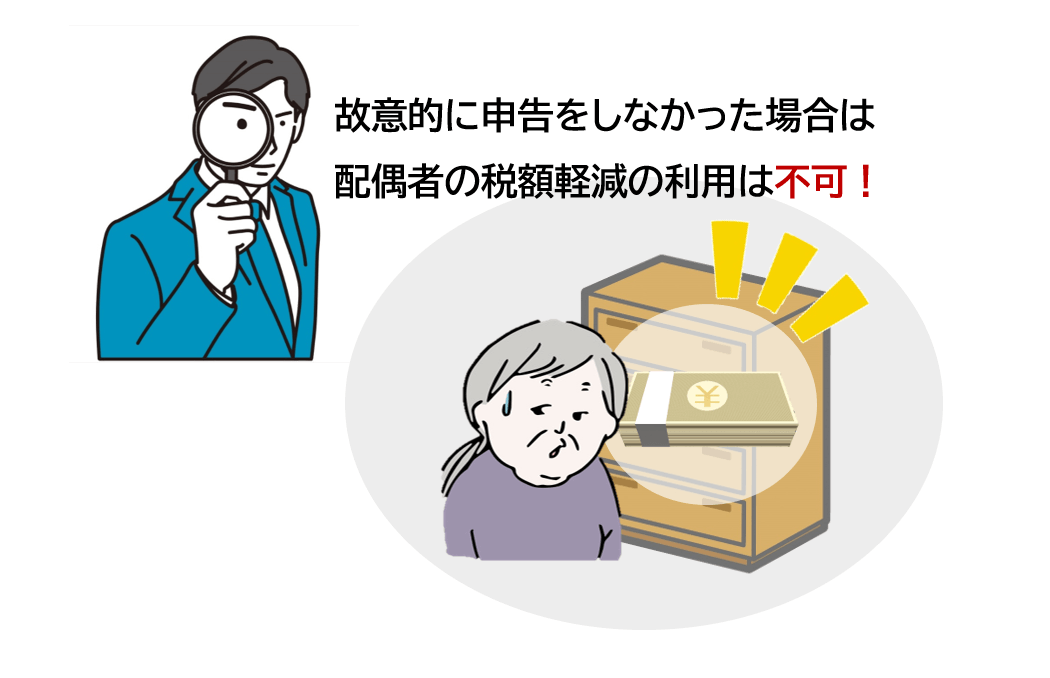

タンス預金が脱税に!?

「何かのときのためにタンスの中にしまっておこう…」とお金を家の中に保管しておくことをタンス預金などといいます。タンス預金自体は悪いことではありません。

タンス預金が脱税とみなされてしまうのは、相続税の申告時にタンス預金があることを知りながら申告内容に含めずに相続税の申告をしたときです。

この場合、故意に財産を隠したことにより重加算税が課されると、配偶者の税額の軽減の特例は使えなくなります。金融機関以外のところで保管しているお金も含めて相続税の申告をすることが重要です。

配偶者が全額相続するのはNG?二次相続を見据えた遺産分割とは

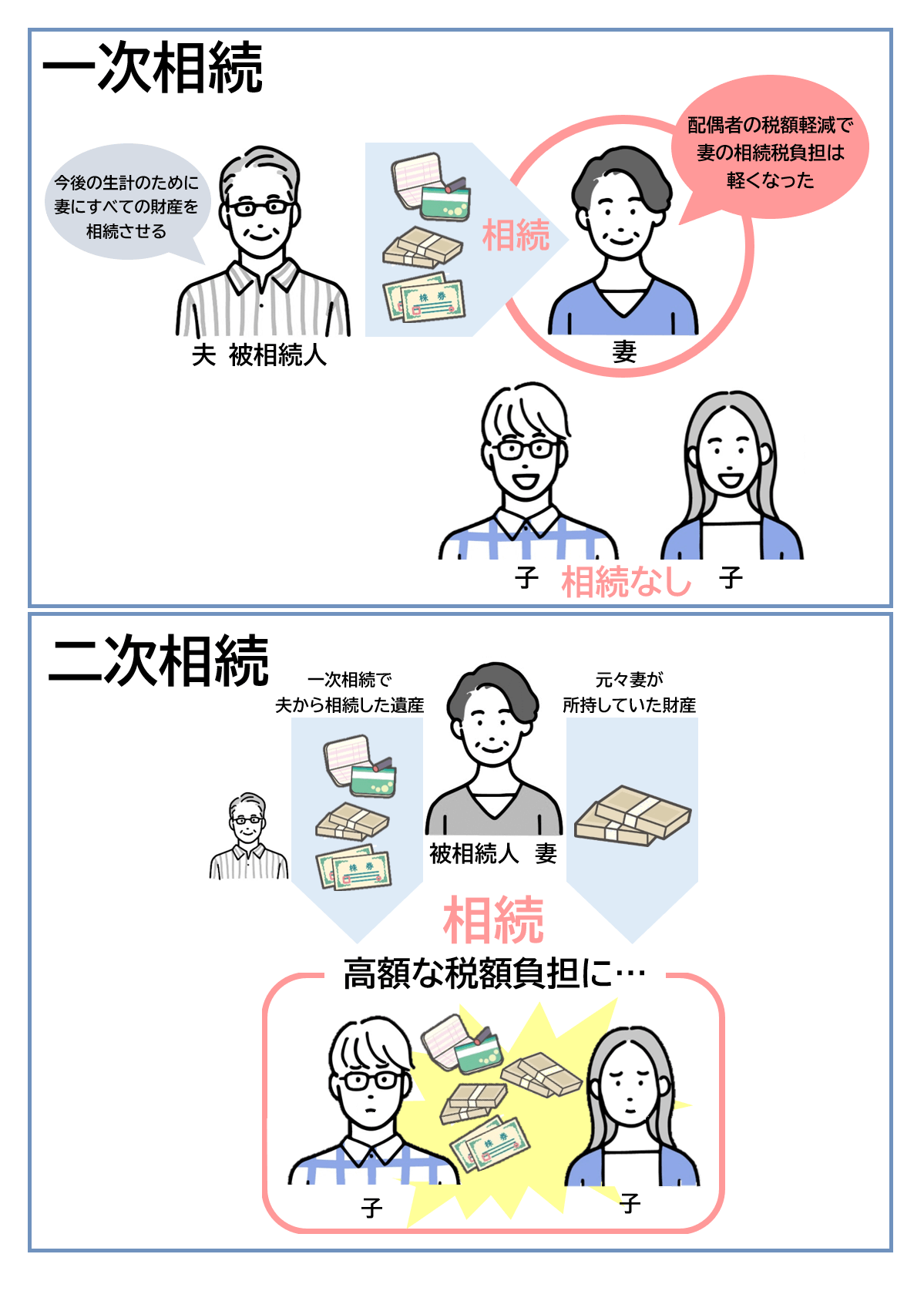

被相続人が亡くなったとき遺産の分割方法によっては「配偶者がすべての財産を相続することは可能」ですが、これが一次相続であった場合、二次相続時に高額な相続税になる可能性があります。

二次相続とは

被相続人に配偶者と子がいる場合は、その配偶者と子が相続します。

この1回目の相続を一次相続といい、その後配偶者が亡くなり子が相続する2回目の相続を二次相続といいます。

一次相続のときの配偶者が高齢であるほど、二次相続が近い将来に発生する可能性が高くなります。

一次相続と二次相続のトータル税額を考える

たとえば夫が先に亡くなった場合、一次相続では妻の今後の生計を考慮して妻がすべての財産を相続したとします。

このとき、妻がすべての財産を相続しても配偶者の税額軽減を利用して相続税を少なく抑えることができるため、妻の負担は軽く済みます。

しかし、そのあと妻が亡くなり二次相続が開始された場合はどうでしょう。

子は母親が元々所持していた財産と、一次相続で父親から母親へ相続した遺産の両方を相続することになるため、相続税が高額になる可能性があります。

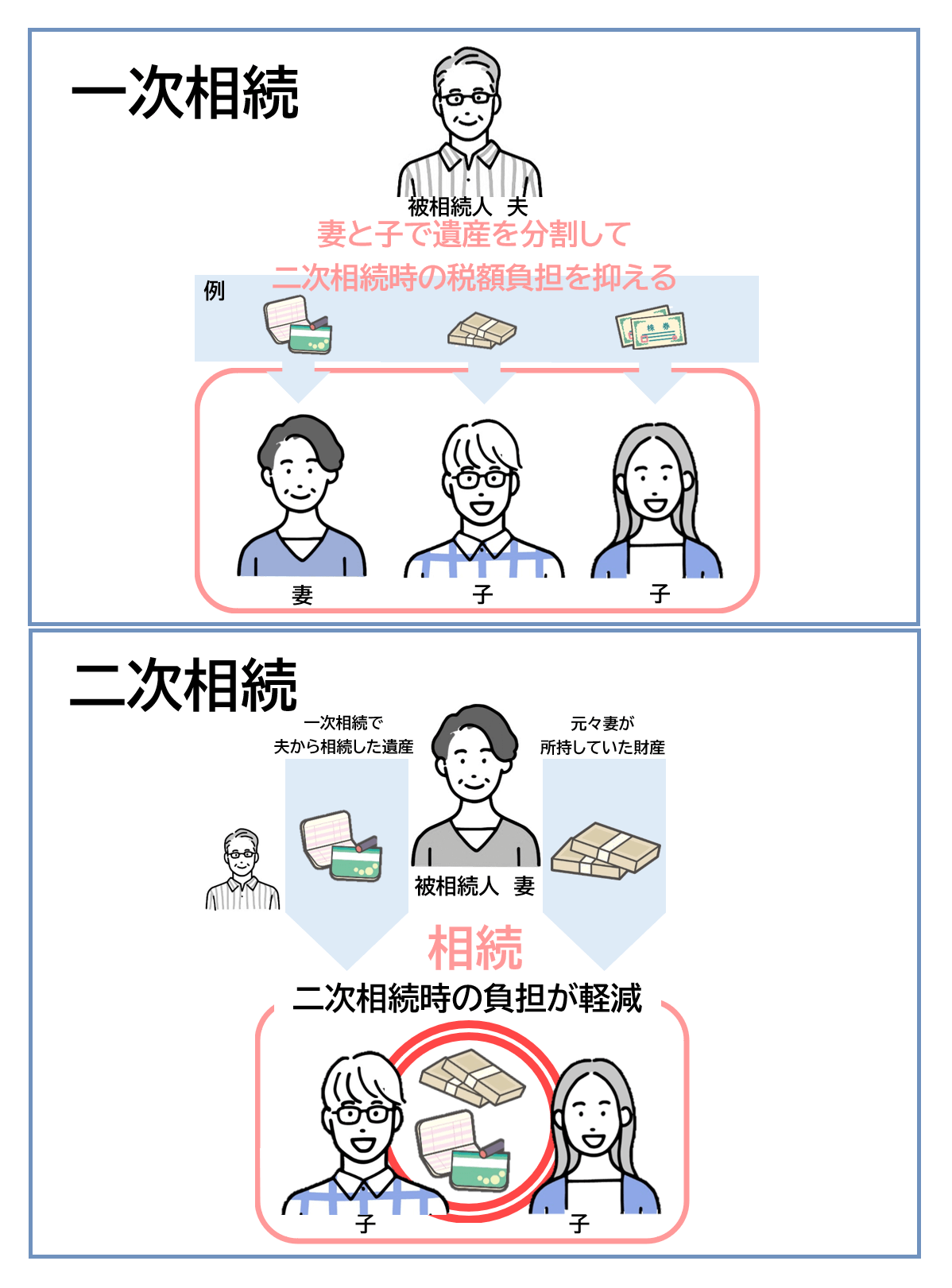

そうならないためには、一次相続で法定相続人である妻と子で遺産を分割して、二次相続の税額を抑える工夫が必要です。

ただし、このとき妻の相続分が少なすぎても一次相続で配偶者の税額の軽減が十分に受けられないこともあるため、配偶者の相続分の割合も考えた分割をするといいでしょう。

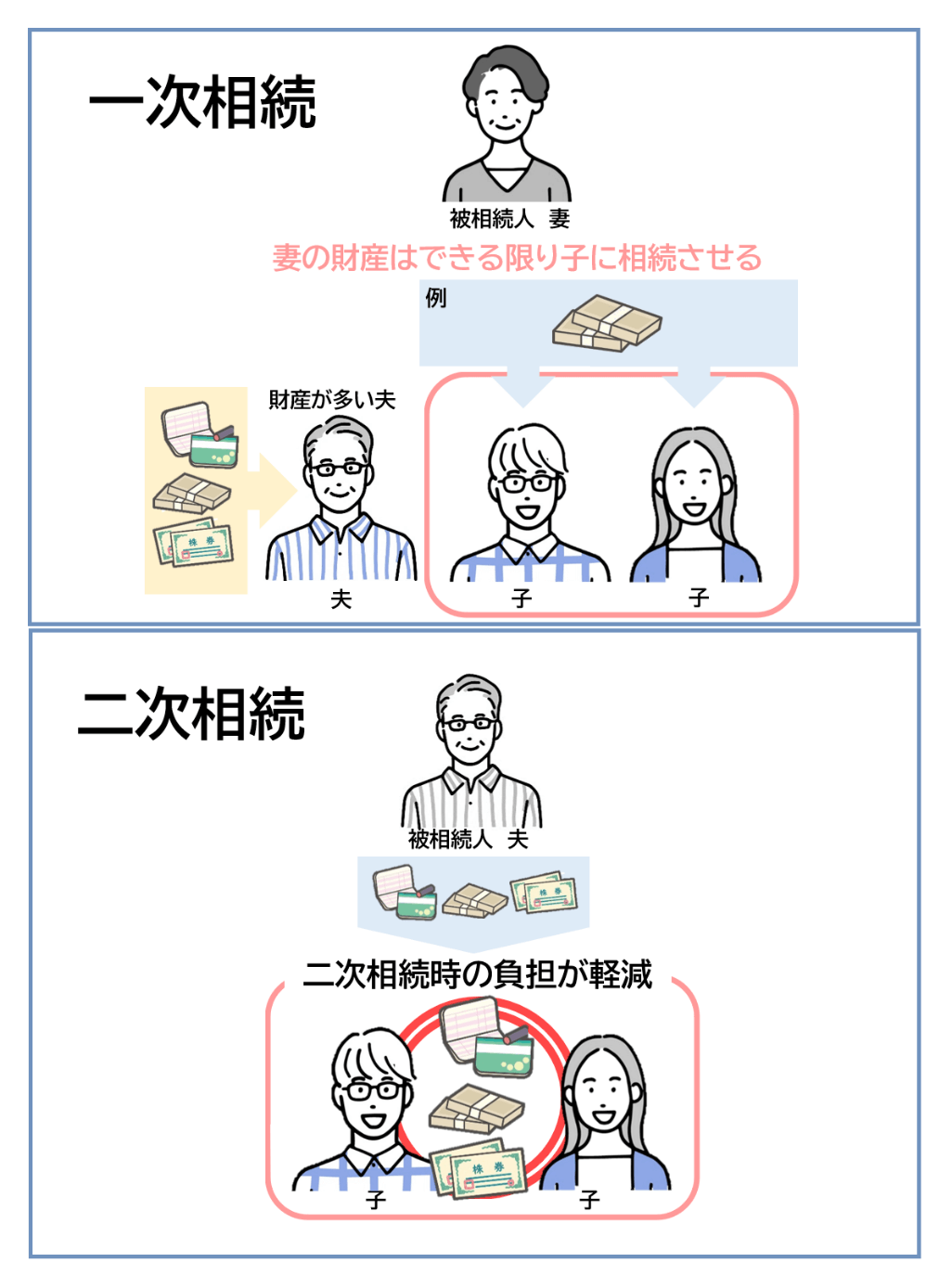

たとえば専業主婦である妻が先に亡くなった場合、相続財産となる固有の財産が基礎控除以下となり相続税の支払い義務が発生しないケースが多いです。

この場合は、配偶者である夫よりも、可能な限り子が相続するほうが良いでしょう。

夫が妻の財産を相続してしまうと、夫が亡くなり二次相続が発生したときに、夫の財産と妻から相続した遺産の合計を子が相続するため、二次相続時の相続税が高額になる可能性があるからです。

配偶者が多くの財産を相続することで、二次相続のときに相続税の負担が大きくなってしまうことを考えると、たとえ配偶者の税額軽減を利用して配偶者の負担が軽くなったとしても、必ずしも得策になるとはいえないでしょう。

節税を考えるのであれば、一次相続のときに配偶者の税額を軽減できる特例を利用し、かつ一次と二次相続のトータルの相続税額を考慮した遺産分割にすることが望ましいでしょう。

相続税は申告する税理士によって税額が大きく変わります。

実際、他税理士が提出した相続税申告書を、当税理士法人が見なおした所、「8割以上の申告書に相続税の過払い」がありました。

相続税を過払いしていた額も、お一人様あたり数百万円から数千万円、中には「2億円も相続税を過払いしていた」というお客様もいました。

「なぜ、税理士が申告したのに相続税の過払いが発生するのか」と疑問を持つ方がいます。

「節税できる特例を利用できていなかった」という基本的な誤りも中にはありました。

しかし、過払いとなっていた原因の中で一番多かったものは「土地評価額の誤り」です。

相続税における土地評価額は、公的な徴税を目的としているため、土地売却額とは異なります。

土地評価の減額は「現地調査」をしなければできないというケースが多々あります。

多くの税理士にとって、「相続税を減税するために正確な土地評価をするという作業」は、「報酬があがるというメリットもないのに、手間や時間がかかる作業」です。

詳しくは、相続に税理士は必要?相続税に強い税理士の選び方や料金の目安をご覧ください。

当税理士法人は相続税一筋20年、国内屈指の相続税専門税理士法人です。

他税理士が作成した相続税申告書を見直し、過払いされていた相続税を累計134億円取り戻してきました。

「相続税で損をさせない」という信念を元に、高品質でリーズナブルな相続税申告が可能です。

無料面談も行っておりますので、お気軽にお問い合わせください。

【全国対応】無料面談お問合せフォーム/47都道府県の契約実績

相続税申告サービス

生前対策として二次相続のことを考えた遺言書を作成したい場合は、より確かなものにするために、相続税専門の税理士に一次相続と二次相続の通算税額を試算してもらうことをおすすめします。

配偶者居住権制度

配偶者居住権制度とは、配偶者が被相続人の死後も安心して生活ができるよう、被相続人が所有していた自宅に配偶者がそのまま住むことができる権利を取得できる制度です。

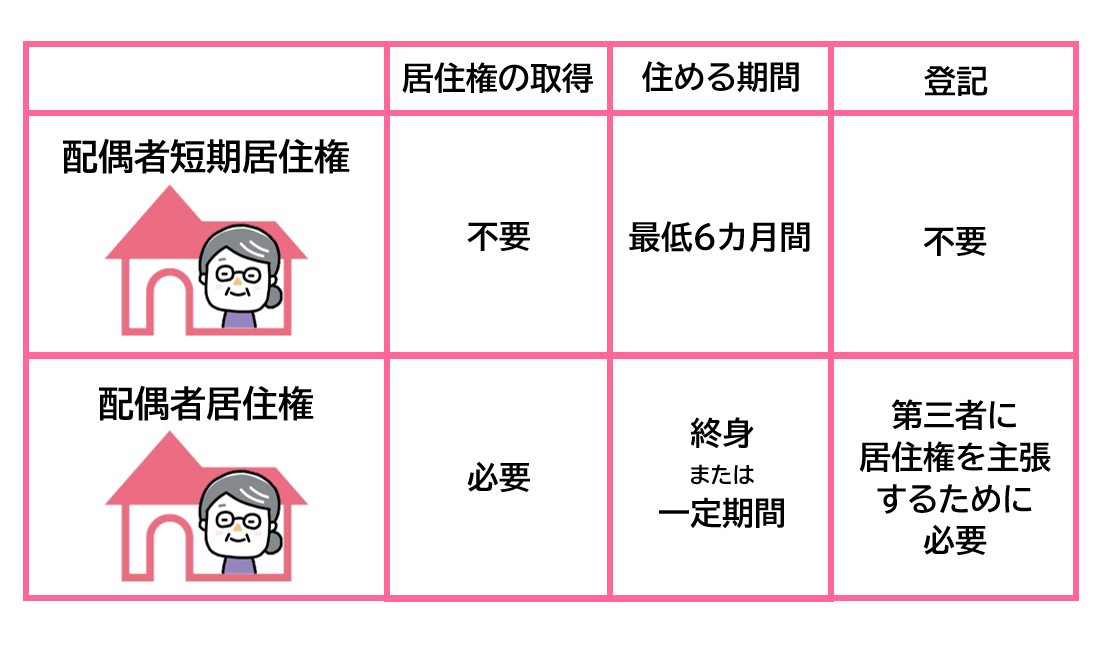

配偶者居住権 2つのパターン

| 配偶者短期居住権 | 特徴 | 配偶者居住権を取得していなくても、今まで居住していた建物に一定期間住み続けることができる。 |

|---|---|---|

| 期間 | 〇最長で6か月まで住める 〇登記手続きは不要 |

|

| 配偶者居住権 | 特徴 | 居住権を取得すれば終身または一定期間まで住み続けることができる。 |

| 期間 | 〇終身または一定期間まで住める 〇第三者に居住権を主張するには登記が必要 |

※この制度は被相続人の死亡が2020年4月1日以降の場合に認められます。

配偶者短期居住権

配偶者短期居住権は居住権を取得していない場合でも、遺産分割協議がまとまるまで、あるいは協議が早めにまとまった場合でも被相続人が亡くなってから6カ月間までは今まで居住していた建物に住み続けることができます。

配偶者短期居住権は特に届け出などは必要ありませんが、相続が開始された時点で亡くなった人が所有していた建物に配偶者が無償で住んでいることが適用の条件とされています。

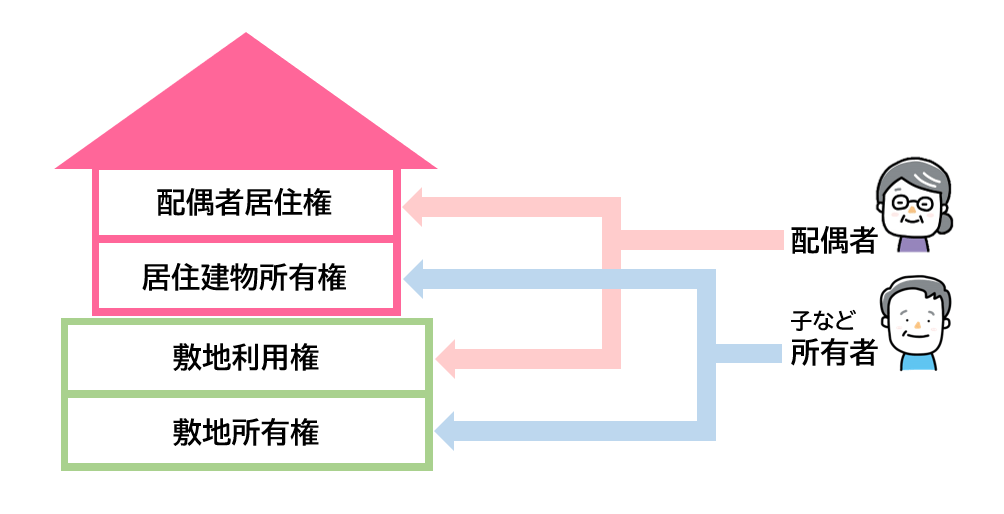

配偶者居住権の「居住権」と「所有権」

配偶者居住権は、建物に関する権利を居住権と所有権に分けています。

・他の相続人→「所有権」

このように分けることで、配偶者は今まで住んでいた自宅に住み続ける権利が保障され、かつ被相続人の預貯金などの財産を通常よりも取得しやすくなります。

配偶者居住権の適用条件

- 配偶者は被相続人の法律上の配偶者である。

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判のいずれかにより配偶者居住権を取得する。

- 配偶者が被相続人の所有していた建物に、被相続人が死亡していたときに居住していた。

配偶者居住権は相続財産?

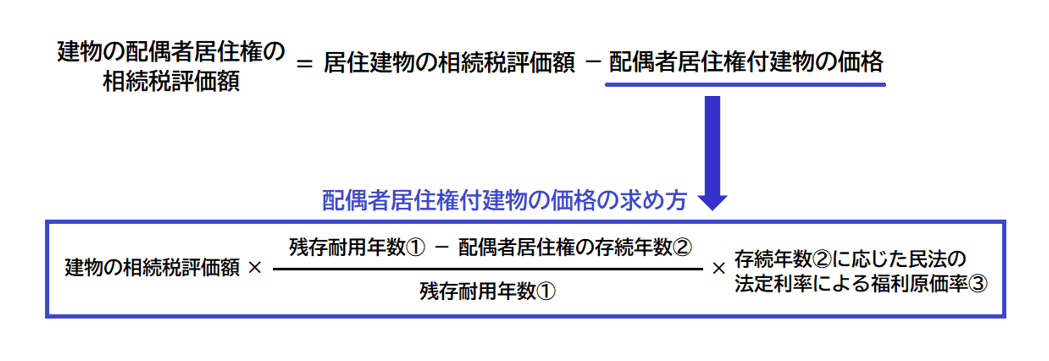

配偶者居住権は相続財産のひとつとされるため、財産評価額を出さなければなりません。

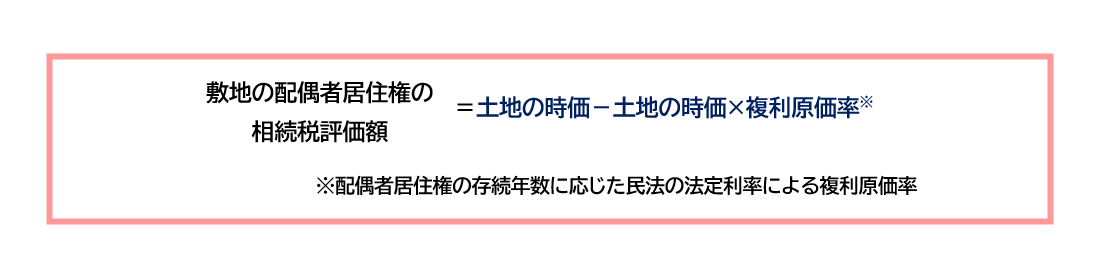

配偶者居住権の財産評価額を算出する際の評価方法は、建物と土地に分けてそれぞれ評価をします。

相続税評価額の出し方

建物の配偶者居住権の評価額計算方法

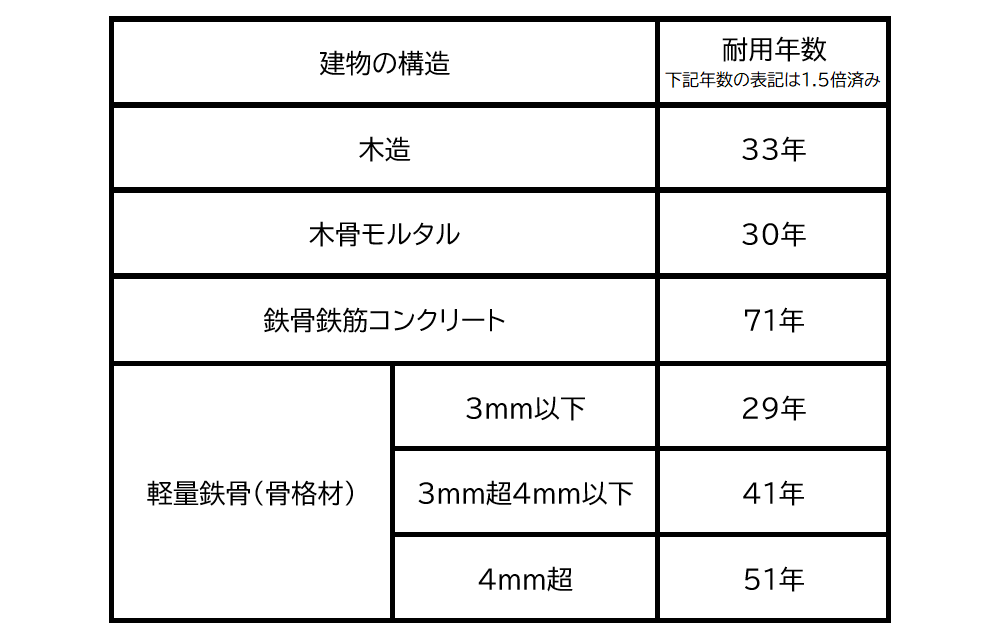

①残存耐用年数は、法令で定められている住宅用の耐用年数を1.5倍にした年数から建築時から現在に至るまでの築年数を引いた年数

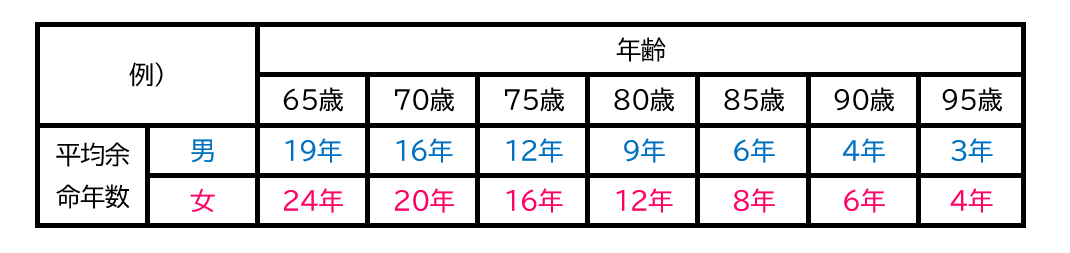

②配偶者居住権の存続年数は、配偶者居住権の存続期間満了までの年数であり自由に設定することができますが、「終身」に設定した場合は、年齢と性別に応じた平均余命の年数になります。(国税庁資料)

③法定利率は、2020年4月より3%で以下のとおりです。(国税庁資料)

敷地利用権の配偶者居住権の評価額計算方法

配偶者居住権は「早めの登記が良い」

配偶者居住権を取得したとしても建物の所有者は配偶者ではないため、万が一所有者が第三者に譲渡して建物の所有者が変わってしまった場合、所有者に対して居住権を主張できなければなりません。

そのために、配偶者居住権を取得した者は第三者に居住権の主張ができるよう、登記の申請をします。

登記が備わった場合には、第三者に対抗できる権利があるため、居住権を訴えることができるようになります。

配偶者居住権は節税効果がある

配偶者居住権は二次相続の際に相続税を節税する効果もあります。

配偶者居住権は配偶者(主に妻)が死亡すると配偶者居住権が消滅します。消滅したことにより配偶者居住権は相続財産にはなりません。当然相続税も課税されないため、二次相続の節税対策につながります。

.png)

たとえば、一次相続で土地建物価格の50%を配偶者居住権を利用して配偶者(妻)が相続し、残りの50%を子が相続して所有者になったとします。

のちに配偶者が亡くなり二次相続が発生した場合、配偶者居住権は配偶者の死亡をもって消滅するため、配偶者が一次相続で相続した分の土地価格50%に対して課税されることはありません。

逆に、一次相続で配偶者居住権を利用せずに配偶者が土地建物価格の50%を相続し、子が残りの50%を相続した場合はどうでしょう。

この場合、配偶者が一次相続で相続した50%は相続財産に含まれるため、その財産に相当額の相続税が課税されることになります。

この2つのパターンを比較すると、配偶者居住権の有無が二次相続時の相続税に大きく影響することがわかります。

配偶者居住権は配偶者の居住環境を確保するためにできた制度ですが、相続税の節税対策としても利用価値のあるものといえるでしょう。

配偶者居住権の利用により二次相続の際には所有者に対し課税されないと解説しました。しかし、以下の場合は配偶者から所有者への贈与もしくは配偶者の譲渡所得とみなされ課税対象になるので注意しましょう。

よくある例として配偶者居住権を利用していた配偶者(妻)が介護施設等に入居することを理由に、配偶者居住権が消滅するケースがあります。この場合は所有権をもつ子に贈与税または配偶者に対して譲渡所得税の課税が発生します。

配偶者居住権のメリット

- 被相続人が亡くなったあとでも、配偶者は今まで住んでいた家に住み続けることができる

- 配偶者の死亡により配偶者居住権は消滅するため、二次相続の際に相続税の負担が少なくなる

配偶者居住権の留意点

- 一次相続では配偶者の取得分が減り、他の相続人の相続税が上がることもある

- 所有権を取得した配偶者が小規模宅地等の特例の要件を満たさない場合、配偶者がすべて取得して小規模宅地等の特例を適用した方がトータルの相続税が下がるケースもある。

配偶者居住権付き建物だとできないこと

この制度は配偶者の生活を守るためのものであるため、所有者は原則建物を第三者に貸したり売却したりすることはできません。

配偶者の相続

配偶者はすべての財産、全額相続できる?

場合によっては、配偶者はすべての財産を相続することが可能です。

ではどのようなときにすべての財産を相続することができるのでしょうか。

配偶者がすべての財産を相続できる2つのパターン

遺言書の内容が「配偶者にすべての財産を相続する」だったとき

この場合、原則遺言書の内容に沿って相続することになります。しかし、その他の相続人から遺言書の内容に不満が出た場合、遺留分侵害額請求権を行使される可能性があります。

そのような場合は「すべて」を相続することができなくなります。

遺言書はないが、法定相続人が配偶者しかいないとき

この場合は、遺言書がなくても元々法定相続人が配偶者しかいないため、すべての財産を相続することができます。

遺産分割協議で配偶者がすべての財産を相続することで話がまとまったとき

この場合は、すべての相続人の合意があれば、配偶者はすべての財産を相続することができます。

このように、配偶者がどのくらいの財産を相続できるかは、遺産の分割方法で変わっていきます。財産の分割方法の最初の分かれ道は、遺言書の有無です。

遺言書の有無により遺産の分割方法が決まるため、相続が開始されたらはじめに遺言書の有無を確認しましょう。

遺言書がある(遺言書の内容に沿った分割)

遺言書があれば原則遺言書の内容に沿って遺産分割されるため、遺言書の内容が「配偶者にすべての財産を相続する」と記載されていた場合は基本的には配偶者がすべての財産を相続します。

ただし、このような遺言内容でもその他相続人がいる場合は、遺留分侵害額請求権を行使される可能性もあります。

遺留分とは、民法上相続人が最低限確保できる相続分のことです。

遺言内容に大きく偏りがある場合は、遺留分を侵害している相手に対し、遺留分侵害額に相当する金銭の支払いを請求することができます。

たとえば、父が残した遺言書が「妻にすべての財産を相続する」といった内容だった場合、

子どもがその内容で納得すれば遺言書のとおり、母がすべての財産を相続することになります。

しかし子どもが「父の遺産を母が独り占めしている!」と不公平を訴えた場合、母は子どもから遺留分侵害額請求権を行使され、結果子どもは遺留分を相続し、母は残った財産を相続することになります。したがって、遺留分侵害額請求権を行使された場合は、母はすべての財産を相続することができません。

遺言書がない(遺産分割協議または審判に沿った分割)

遺言書がなければ、すべての相続人が話合いに参加して遺産の分割方法を決めます。

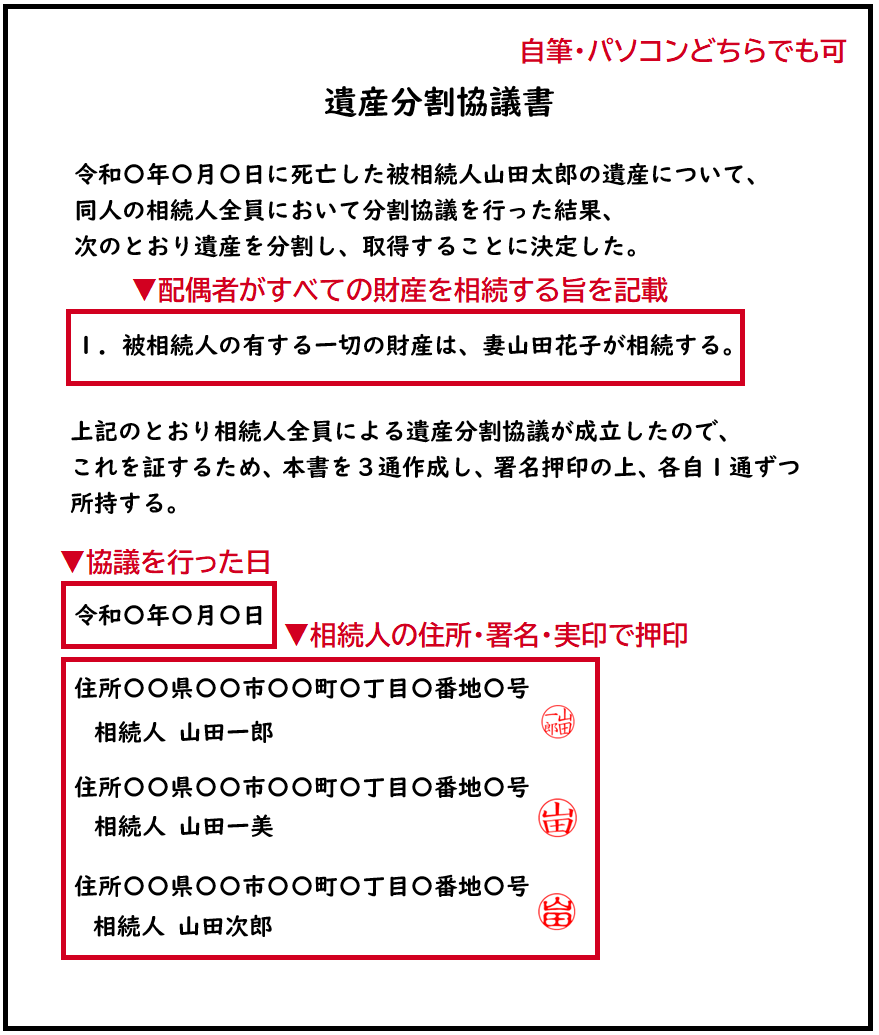

この話合いを遺産分割協議といい、分割方法が決まれば遺産分割協議書を作成します。

たとえば、父が亡くなったときに子どもたちが「母にすべての財産を相続させたい」と考えた場合、遺産分割協議書にその旨を記載します。

そういった場合は、配偶者がすべての財産を相続することができます。

父の財産のすべてを母に相続させたいときの遺産分割協議書の書き方

ここで注意したいのが、相続放棄についてです。

母にすべての財産を相続させようと、子どもたちが相続放棄をしても、第2順位または第3順位の法定相続人が健在であれば、母の他にも相続権をもつ者が現れるため、結局新たに相続権を取得した者との間で遺産分割協議を行うことになります。

父の財産のすべてを母に相続させたいのであれば、遺産分割協議で決定して相続手続きを進める方法が確実です。

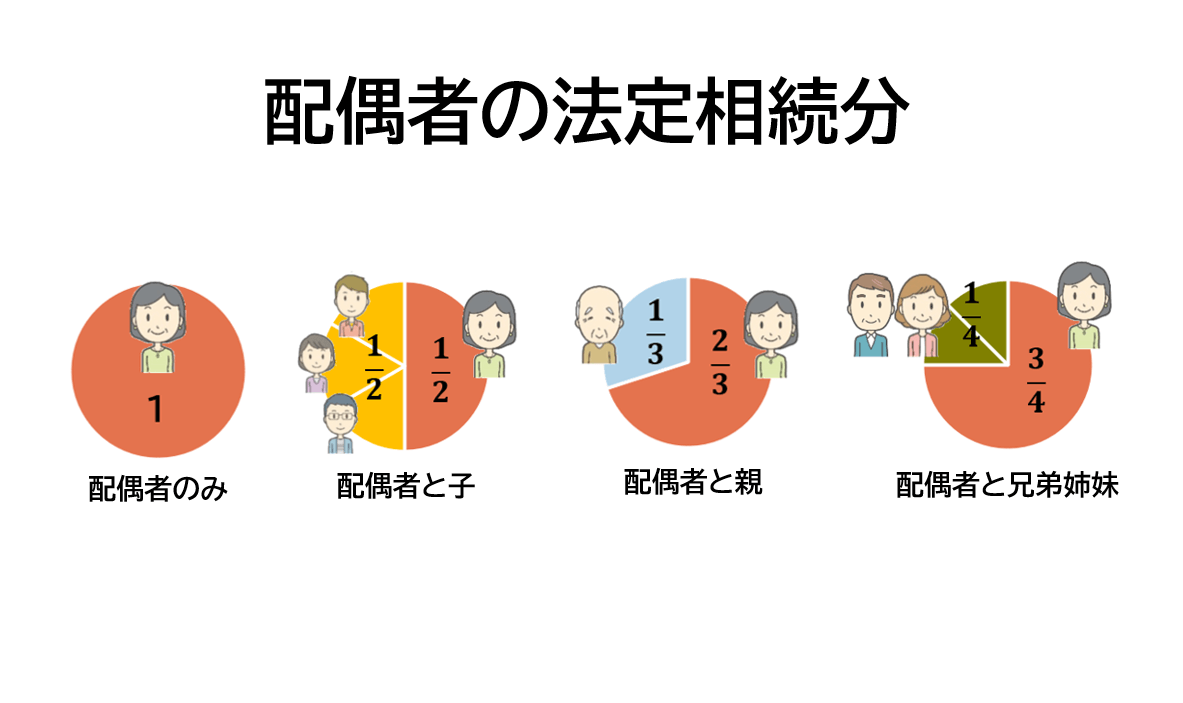

配偶者の相続割合

相続人が受け取れる財産の割合は民法によって定められている

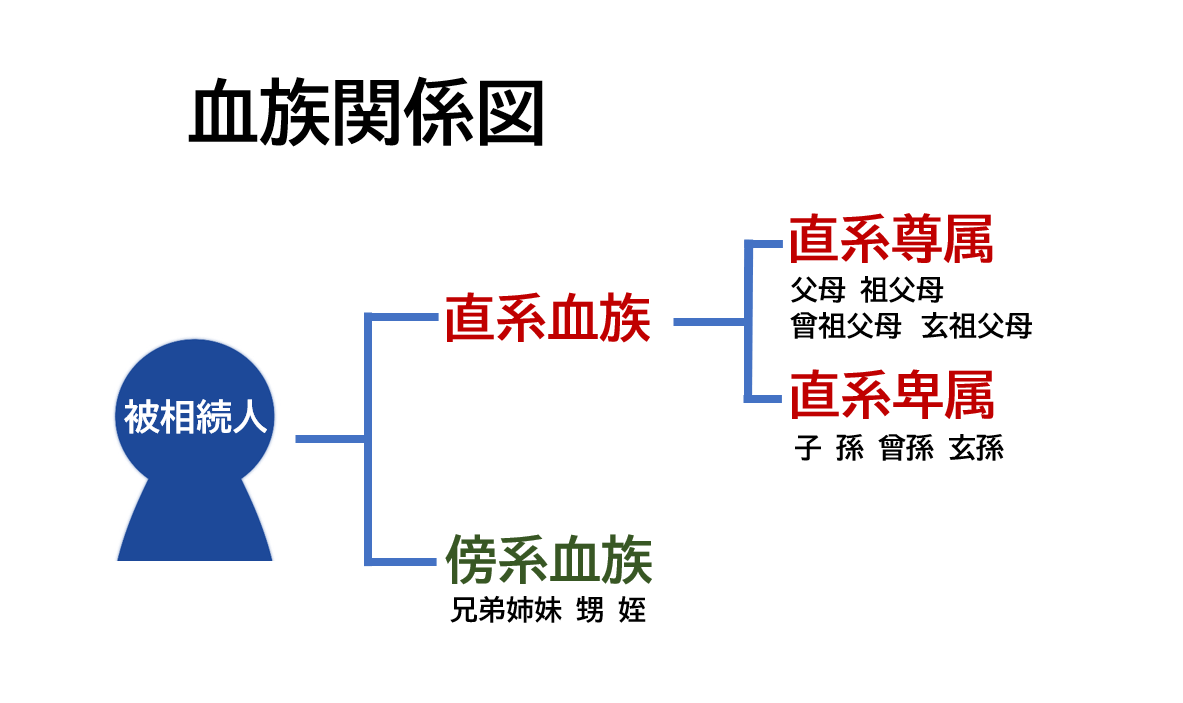

被相続人の財産を「誰がどのくらい相続するか」は民法によって定められており、相続人となれるのは被相続人の配偶者と血族に限定されています。

民法で定められた相続人のことを「法定相続人」といい、法定相続人には相続権の優先順位が決められています。(下記図参照)

遺言書がある場合は原則遺言書の内容に沿って遺産を分割し、遺言書がない場合は遺産分割協議によって遺産の分割方法を決めますが、話がまとまらないときは民法で定められている「法定相続分」を目安にして遺産を分割する方法もあります。

民法では配偶者は常に相続人

民法では配偶者は常に相続人になります。

配偶者の法定相続分も民法によって定められています。

このように、どの順位の誰と相続するかによって配偶者の相続分が変わってきます。

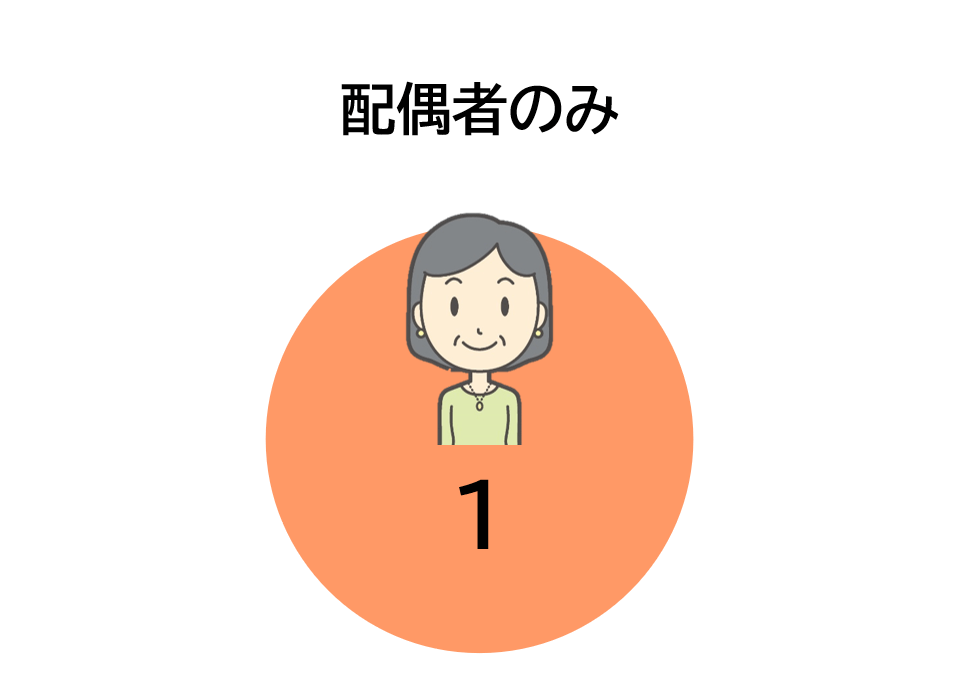

配偶者のみの相続ケース

法定相続人となる者が配偶者のみの場合は、配偶者の相続分は「すべて」になります。

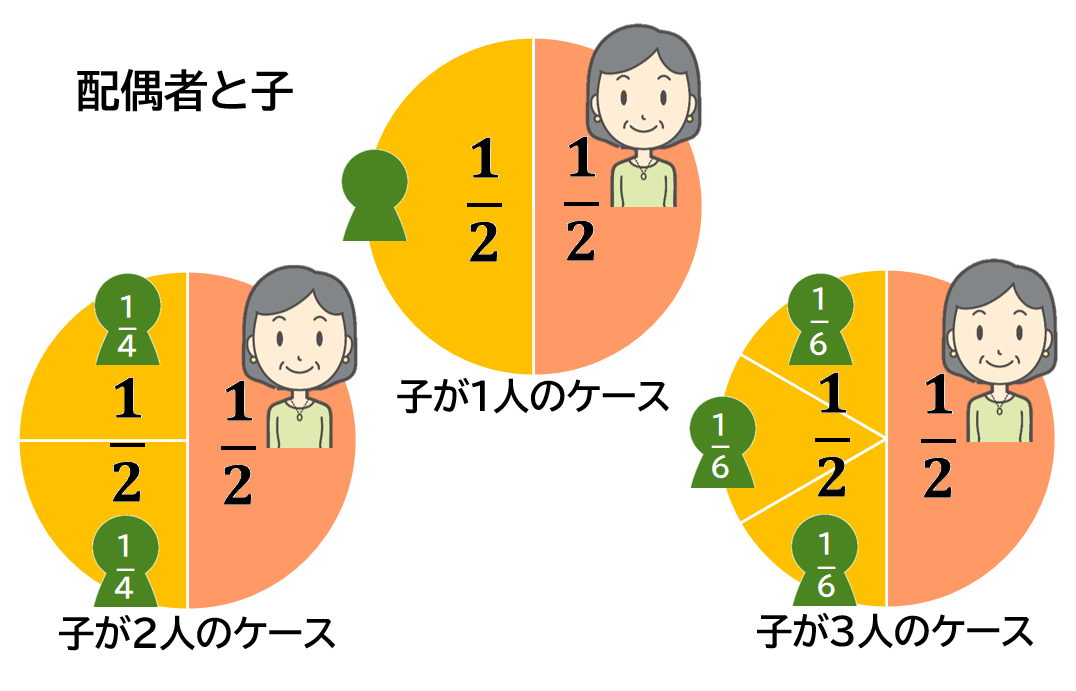

配偶者と子のケース

子がひとりの場合は、配偶者は財産の1/2、子が1/2を相続します。子が複数の場合は、配偶者が財産の1/2を相続し、子は残りの1/2を子の数に応じて均等に相続します。すなわち子が2人の場合は子は1/2を2等分にしてそれぞれ1/4ずつ、子が3人の場合は子は1/2を3等分にしてそれぞれ1/6ずつ相続します。

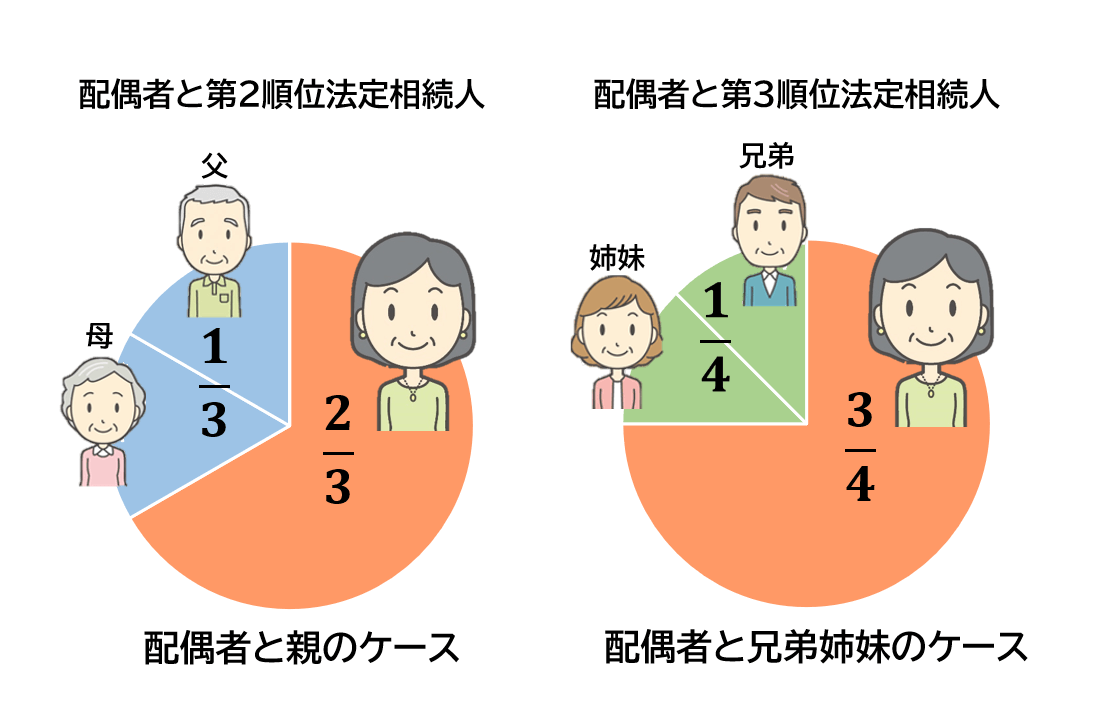

夫婦に子どもがいないケース

配偶者はいるが子がいないケースでは、第2順位の父母が相続権をもちます。その父母がいない場合は祖父母などの直系尊属が相続権をもちます。

第2位順位である父母や祖父母などの直系尊属がいないケースでは、第3順位の被相続人の兄弟姉妹が相続権をもちます。

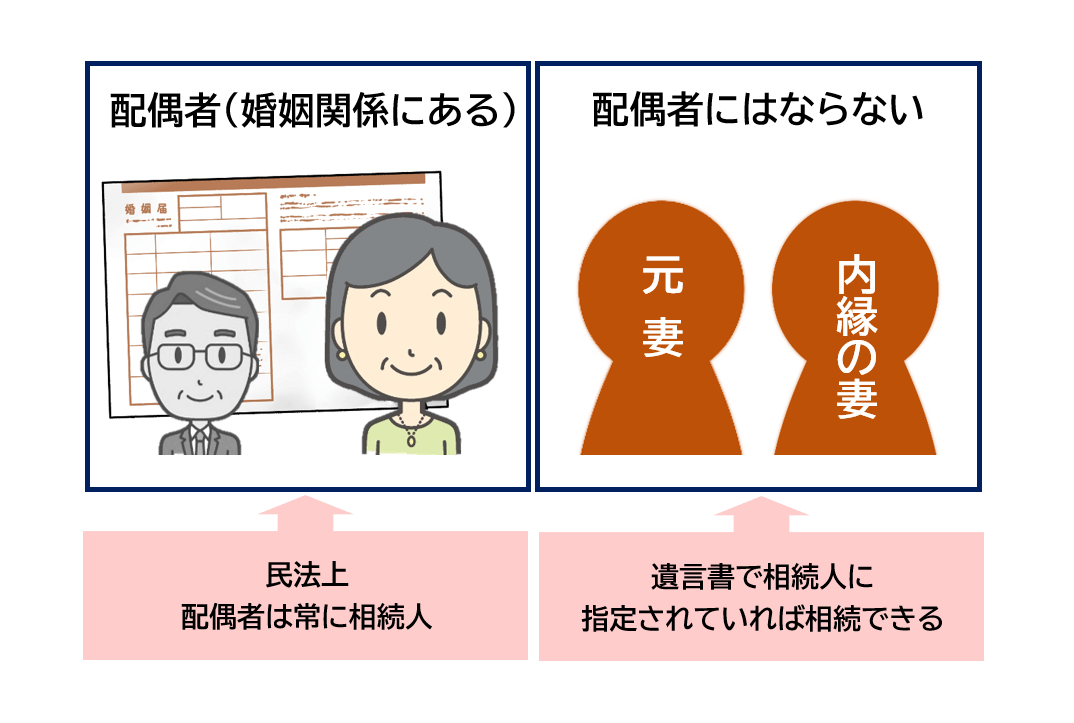

相続における配偶者とは、法律上婚姻関係にある者のことをいいます。

したがって、内縁の妻や離婚した元妻は配偶者にはなりません。

ただし、遺言書で内縁の妻や離婚した元妻が相続人に指定されている場合は、相続権があります。

配偶者の相続まとめ

今回は配偶者の相続にスポットをあてて解説してきました。

民法では残された遺族が少しでも安心して生活ができるよう、様々な制度や特例を設けられていることがわかりました。

配偶者への制度や特例などはできる限り利用したいものですが、「自分はどの制度や特例が利用できるのかわからなくて困った」という方は少なくありません。

そういったときは、迷わず専門家に相談しましょう。

専門家に相談することで不安も解消され、自分の環境に適した相続ができます。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,930件(2026年4月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)