【老人ホームに小規模宅地等の特例】適用要件や具体例などを解説

公開日:2022-12-28

被相続人が老人ホームに入居していたときに相続が発生したら、小規模宅地等の特例を使えるのでしょうか。

近年、老人ホームなどの高齢者施設に入居し、そこで最期を迎えるケースが増加傾向にあり、「最期は自宅に住んでいなかったけれど、小規模宅地等の特例は使えますか?」という質問も多く寄せられるようになりました。

そこで今回は、亡くなられた方が老人ホームに入居していた場合、相続した自宅は小規模宅地等の特例の対象となるのかならないのかを、具体的な例をご紹介しながら分かりやすく解説します。

0120-716-476

0120-716-476

被相続人が老人ホームに入居していた場合、小規模宅地等の特例は使える?

被相続人が老人ホームに入居していた場合、一定の要件を満たすことで小規模宅地等の特例を使うことができます。

細かい要件や具体例については次の項から解説します。

被相続人が老人ホームに入所していた【適用要件】

被相続人が老人ホームに入所していた場合の、特定居住用宅地としての小規模宅地等の特例の適用要件は、次の①~④のすべてを満たしていることが必要です。

- ①被相続人が、要介護認定または要支援認定を受けていること

- ②被相続人が、老人ホームや高齢者向け住宅等に入所していること

- ③自宅(土地)を賃貸物件にしていないこと

- ④老人ホーム入居後、土地を事業用、生計を一にしていた親族以外の人が居住用に供していないこと

さらに、対象の土地を誰が相続するかによって適用要件が異なってきます。

| 相続人 | 要件 |

|---|---|

| 配偶者 | なし |

| 同居親族 | ・相続開始から相続税の申告期限までにその建物に居住していること ・対象の宅地を相続税の申告期限まで保有していること |

| 別居親族 | ・被相続人と相続人が日本国内に住所を有していること ※相続人が日本国内に住所がない場合…日本国籍を有していれば可 (居住無制限納税義務者もしくは非居住無制限納税義務者で日本国籍を有する者) ・被相続人に配偶および同居親族がいないこと ・相続人が相続開始前3年以内に、国内の自己もしくは配偶者、三親等内の親族、特定の関係がある一定の法人の持ち家に居住したことがないこと ・対象の宅地を相続税の申告期限まで保有していること ・国内外問わず、相続開始時に相続人が居住している家屋を一度も所有したことがないこと |

被相続人が老人ホームに入所していた【具体例】

老人ホームに入所している場合、ケースによって小規模宅地の特例を適用できる場合とできない場合があります。

ケースごとに小規模宅地の特例が適用できるかをご紹介いたします。

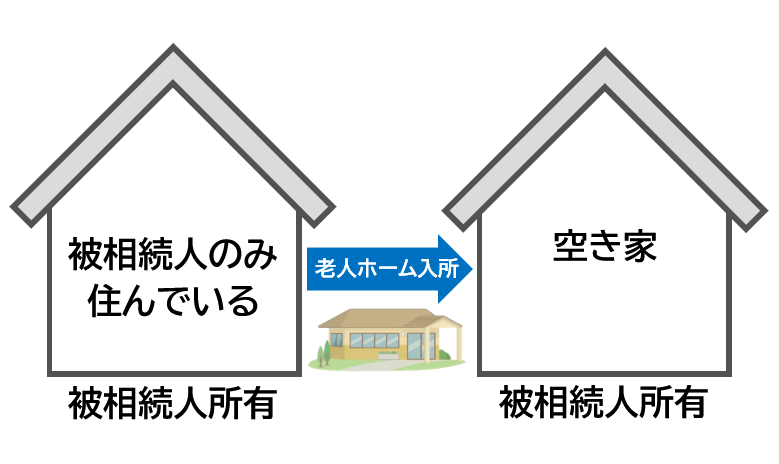

空き家のまま亡くなった場合

対象の宅地が空き家のまま、亡くなられたケースです。

この場合、配偶者もしくは家なき子が相続することなったときは、「特定居住用宅地等」に該当するため、特例を利用することで評価額から80%減額することができます。

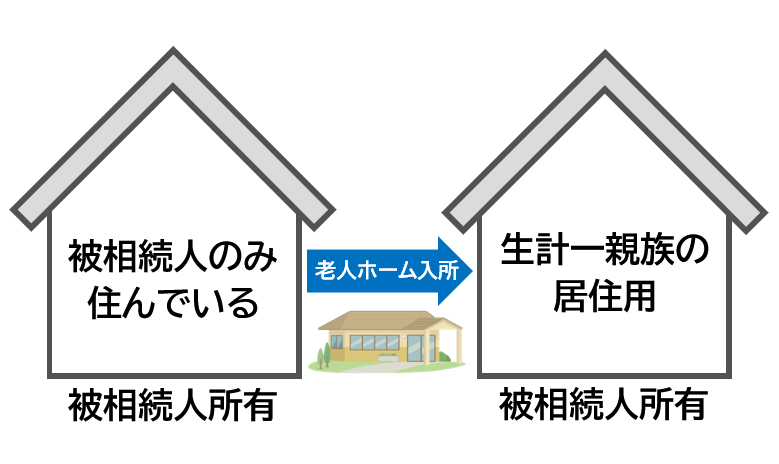

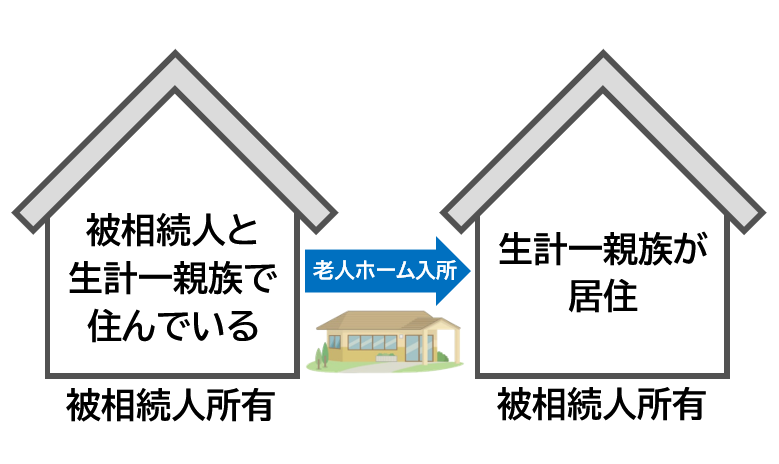

老人ホーム入所後、空き家となった自宅に生計一親族が入居した場合

被相続人が老人ホームに入所した後、空き家となった自宅に生計を一にする親族が入居したケースです。

この場合、配偶者もしくは生計を一にする親族が相続することになったときは、「特定居住用宅地等」に該当するため、特例を利用することで評価額から80%減額することができます。

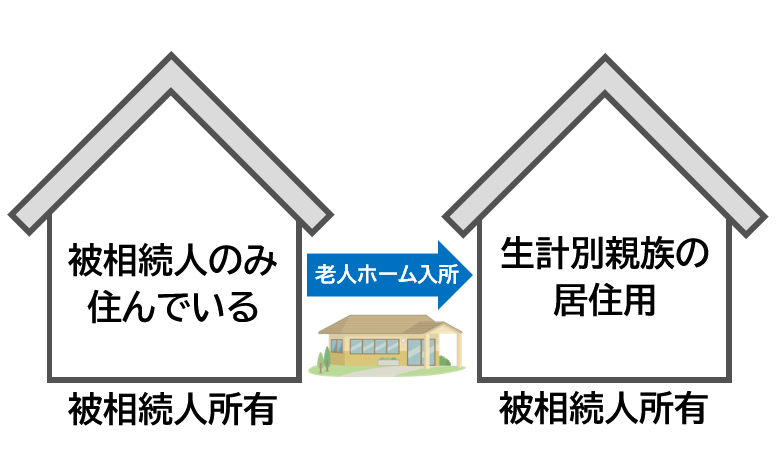

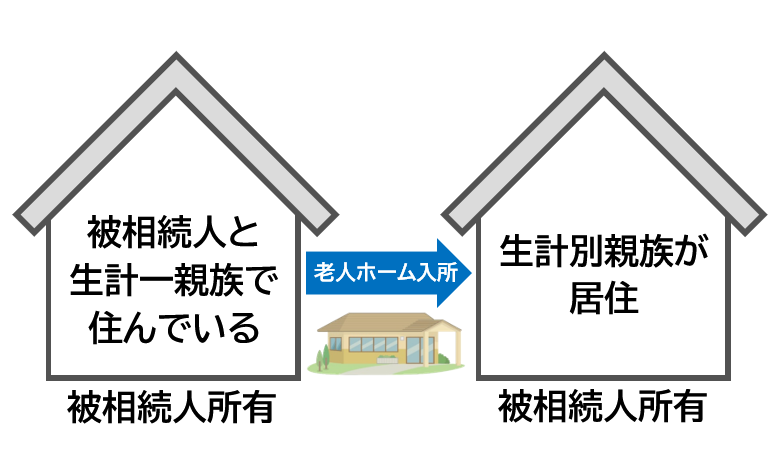

老人ホーム入所後、空き家となった自宅に生計別親族が入居

被相続人が老人ホームに入所した後、空き家となった自宅に生計を別にする親族が入居したケースです。

この場合、老人ホームに入所した後に、被相続人と生計を一にしていた親族以外の人の居住の用に供したことになるため、小規模宅地等の特例を適用することはできません。

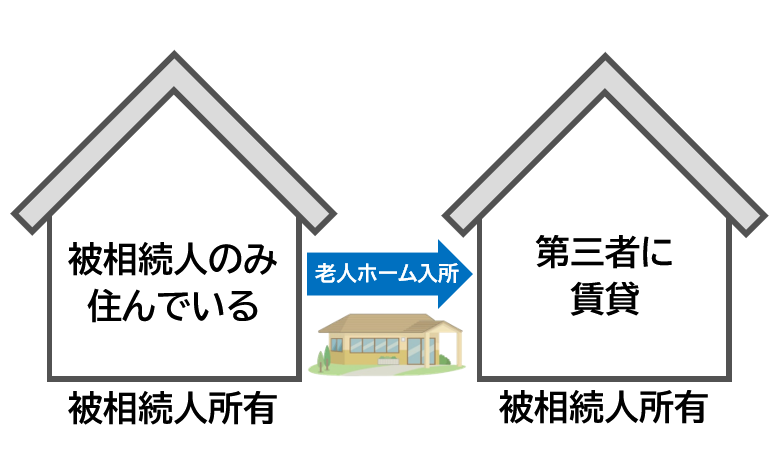

老人ホーム入所後、第三者に賃貸にした場合

被相続人が老人ホームに入所した後、賃貸物件として第三者に貸したケースです。

この場合、「特定居住用宅地等」には該当しませんが、「貸付事業用宅地等」に該当するため、特例を利用することで評価額から50%減額することができます。

ただし、平成30年4月1日以降に発生した相続に関しては、3年貸付業を継続している必要があるため注意しましょう。

同居していた親族がそのまま居住を続ける場合

被相続人と同居していた親族が、被相続人が老人ホームに入所した後も引き続き対象の宅地に居住するケースです。

この場合、配偶者もしくは親族が相続することになったときは、「特定居住用宅地等」に該当するため、特例を利用することで評価額から80%減額することができます。

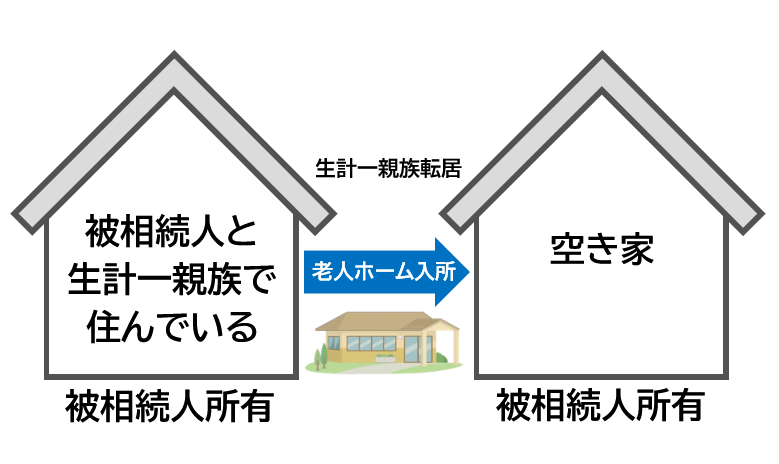

老人ホーム入所後、同居していた親族が引っ越して空き家になった場合

被相続人が入所した後、同居していた親族が転居し、空き家になったケースです。

この場合、配偶者もしくは家なき子が相続することになったときは、「特定居住用宅地等」に該当するため、特例を利用することで評価額から80%減額することができます。

老人ホームに入所したことで、生計一親族が生計別親族となって居住を続ける場合

被相続人が老人ホームに入所したことで、これまで生計を一にしていた親族が生計別の親族となって引き続き対象の宅地に居住し続けるケースです。

この場合、配偶者もしくは生計別親族が相続することになったときは、「特定居住用宅地等」に該当するため、特例を利用することで評価額から80%減額することができます。

こんなとき小規模宅地等の特例は適用できる??

以下の条件下で小規模宅地等の特例が適用できるかをご紹介いたします。

要支援認定の申請中に相続が発生したら小規模宅地等の特例は適用できる?

被相続人の要支援認定申請中に亡くなられた場合でも、小規模宅地等の特例の適用を受けることができます。

要支援認定は申請日から認定開始とされています。

そのため、相続発生後に要支援認定が認められた場合に限り、相続開始前に要支援認定を受けていたとされ、小規模宅地等の特例を適用することができます。

二世帯住宅に住んでいた被相続人が老人ホームに入居した場合、小規模宅地等の特例は適用できる?

二世帯住宅に居住していた被相続人が老人ホームに入所した場合、以下の①~③の適用要件のすべてを満たしていれば小規模宅地等の特例の適用を受けることができます。

- ①同じ1棟の建物に、親と子が住んでいること

- ②建物の敷地の名義が親になっていること

- ③子は対象の建物を無償で親から借りていること(家賃を払っていない)

さらに、対象の土地を誰が相続するかによって適用要件が異なってきます。

| 相続人 | 要件 |

|---|---|

| 配偶者 | なし ※上記①~③の要件を満たしていること |

| 配偶者以外の親族 | 相続開始から相続税の申告期限まで、二世帯住宅に所有者として住んでいること 注)区分所有登記がされている場合は、特例の適用不可です。 |

被相続人が自宅と賃貸物件を持っていた場合はどうなる?

被相続人が自宅と賃貸物件を持っていた場合でも、適用条件を満たしていれば自宅も賃貸物件も小規模宅地等の特例の適用を受けることができます。ただし賃貸は貸付事業用宅地に該当するため、減額割合は50%となります。また、自宅と賃貸物件を所有していた場合は、計算方法が複雑になるため相続税専門の税理士に相談することをおすすめします。

老人ホームに入所した後、自宅を建て替えたが適用できる?

被相続人が老人ホームに入所した後に対象の自宅を建替えた場合、小規模宅地等の特例の適用は受けられるのかどうかということですが、建て替え後の被相続人の利用状況によって判断が変わってくると考えられます。

現時点ではこれについての明確な規定が設けられておらず、慎重に精査する必要があるため、老人ホームに入所後の建て替えについては、相続税専門の税理士に相談することをおすすめします。

相続状況

相続人…配偶者

土地面積:300㎡ 評価額8,000万円

小規模宅地等の特例…特定居住用宅地等の特例に該当

限度面積330㎡ 減額割合80%減

上記の条件下で、小規模宅地の特例を適用した場合の計算例

減額後の土地の評価額はいくらになる?

8,000万円(土地の評価額)-6,400万円(減額)=1,600万円(減額後の評価額)

相続税の節税額

特例の適用を受け、当初8,000万円だった評価額が1,600万円の評価額となり、6,400万円も減額することができました。

被相続人が老人ホームに入居していた【添付書類】

被相続人が老人ホームに入居していた場合、小規模宅地等の特例の適用に必要となる書類は、小規模宅地等の特例の適用の添付書類に加えて、以下の3つが必要となります。

| 被相続人の戸籍の附票(写し) | 相続開始日以後に作成された戸籍の附票が必要。 |

|---|---|

| 要介護認定証 要支援認定証 障害福祉サービス受給者証など |

お手元にある認定証など |

| 入所契約書(写し) | 施設に入所する際の契約書。 |

小規模宅地等の特例の適用を受けるためには、たとえ特例の適用によって相続税が0円になったとしても、相続税の申告が必要です。

相続税の申告には、相続開始から10か月以内という期限が設けられているため、必ず期限内に提出できるようにしましょう。

相続税の申告をしなかった場合には、特例の適用を受けることができません。

小規模宅地等の特例の適用を受けることで、最大で80%も評価額が減額することとなり、相続税の大きな節税につながります。

しかし、小規模宅地等の特例には細かな要件が設けられているため、相続税の申告に誤りが発生しないよう、慎重に確認することが重要です。今回解説した被相続人が老人ホームに入所していた場合の適用の可否については入所後の状況によって異なってくるため、正確な申告のためにも相続税専門の税理士に相談するといいでしょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計6,012件(2026年7月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)