【株の相続方法とは?】手続きや名義変更、評価額について解説

公開日:2021-10-27

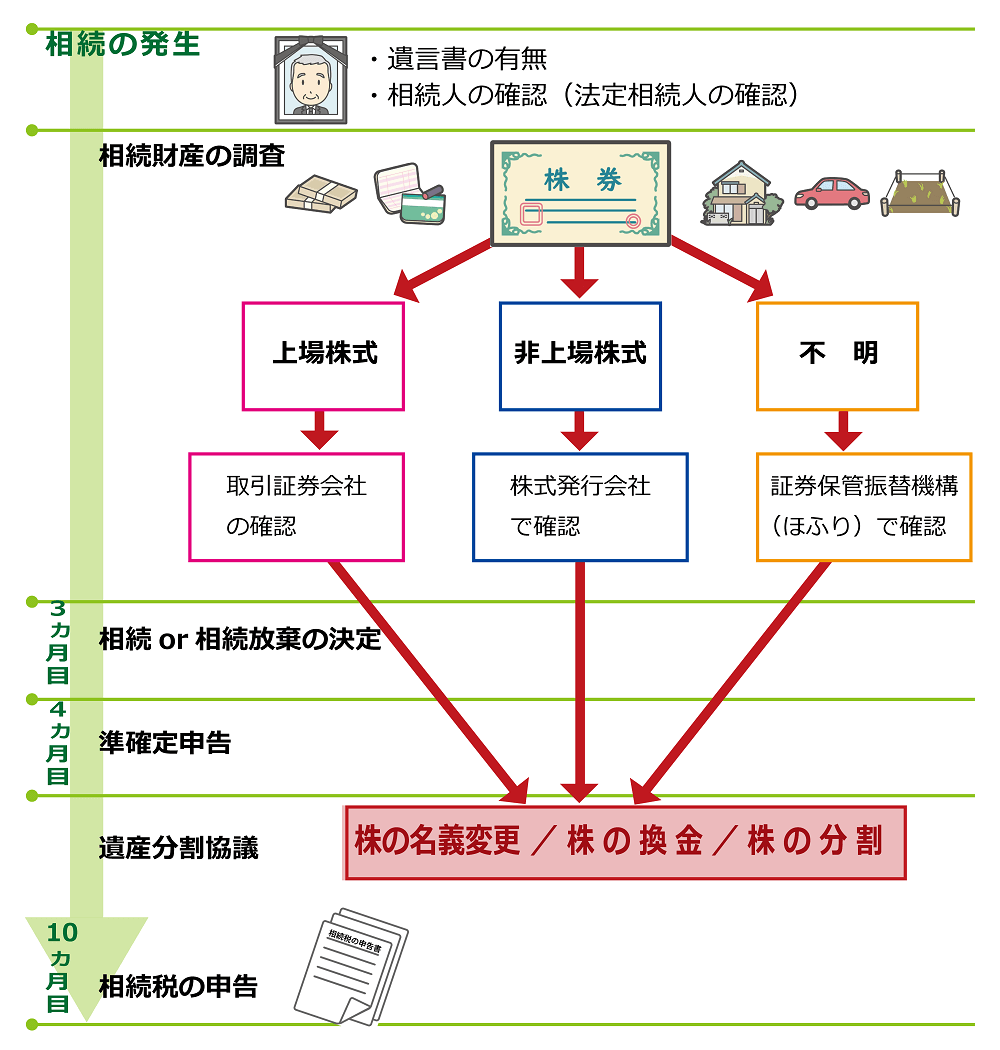

相続財産には預金や現金、不動産のほかに株式も含まれます。故人が株を所有していたら、どのように相続したらよいのでしょうか。ここでは、株は他の財産の相続とどのように違うのか、証券会社への問い合わせ方、評価額の算出のしかたや遺産分割の進め方などについて、丁寧に解説します。

0120-716-476

0120-716-476

株の相続方法は?

株(上場株式)を相続する際の手順は、以下の通りです。

- 証券会社に死亡したことと、名義変更の希望を伝える

- 名義変更の際に必要な書類を集める

- 相続人の証券口座を用意する

- 相続人の口座へ、株式を振り替えてもらう

株は、故人名義のままでは売買や換金もできません。株を相続するとは、相続人の証券口座へ故人名義の株を移管することから始まります。

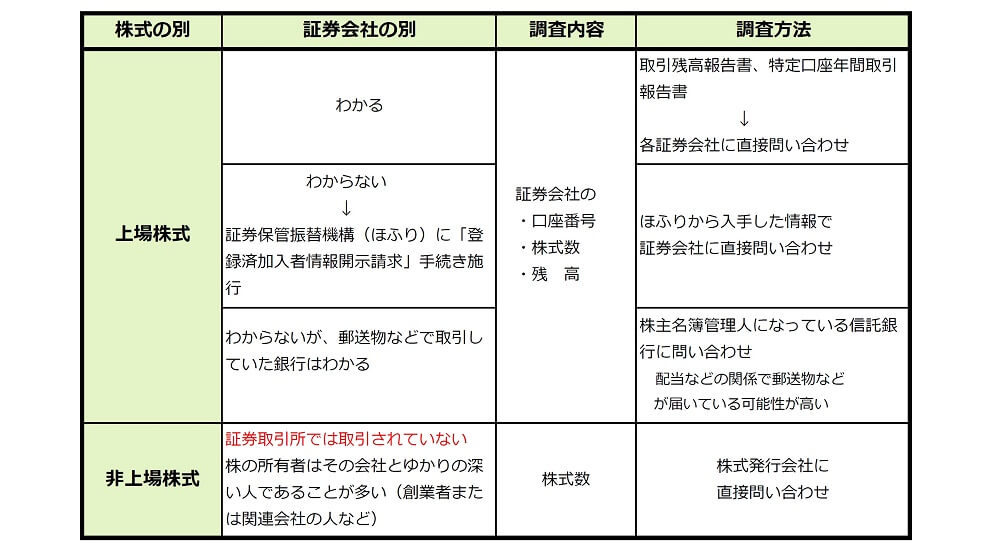

株式をどこの証券会社で保有しているかわからない時は?

どこの証券会社で、故人が株式の口座を開設しているかわからない時は、証券保管振替機構(ほふり)に開示請求を行います。

証券保管振替機構に、株式の口座開設先の確認する方法は以下の通りです。

- 戸籍等の必要書類を準備する

- 証券保管振替機構HPの開示請求書をダウンロードし、必要事項を記入

- 必要書類と、開示請求書を郵送

- 開示結果を郵便で受け取る

証券保管振替機構(ほふり)に株式の口座開設先の確認する際の必要書類は、以下の通りです。

- 相続人の身分証明書(健康保険証やマイナンバー、運転免許証等)のコピー

- 被相続人(故人)と相続人の関係を証明する書類(被相続人の死亡日の記載がある戸籍謄本等)

被相続人と相続人の関係性によっては、「被相続人の出生から死亡までの戸籍謄本」、「被相続人の親の戸籍謄本」等が必要となる場合があります。

また、開示請求の費用は、1件6,050円(税込)、法定相続情報図を提出した場合は、1件4,950円です。(2021年10月時点)

開示請求の費用、必要書類の詳細は、証券保管振替機構をご参照ください。

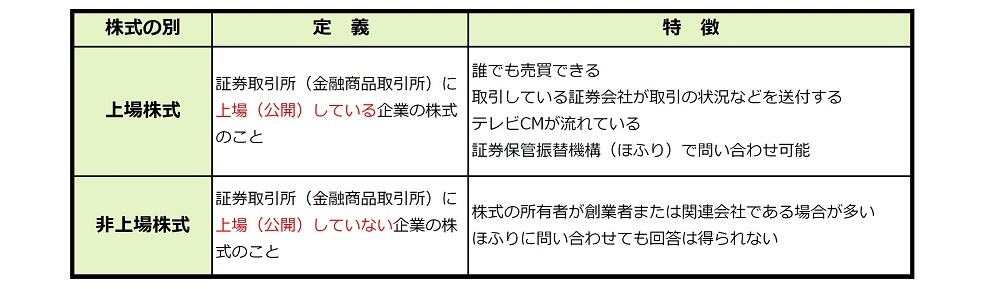

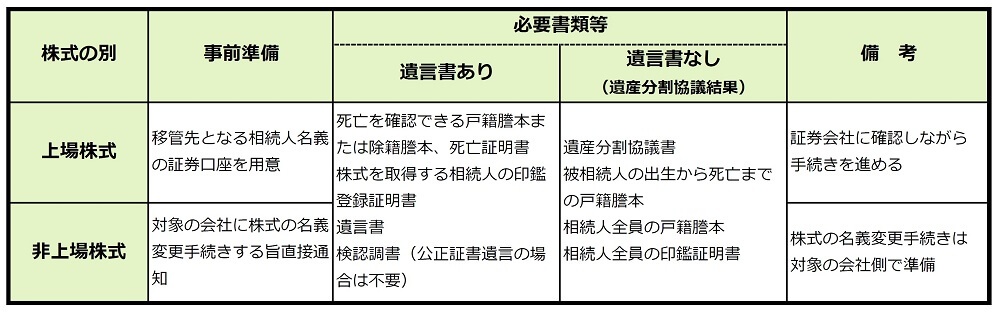

上場株式と非上場株式の違い

故人の所有株の調査方法

株式移管の事前準備

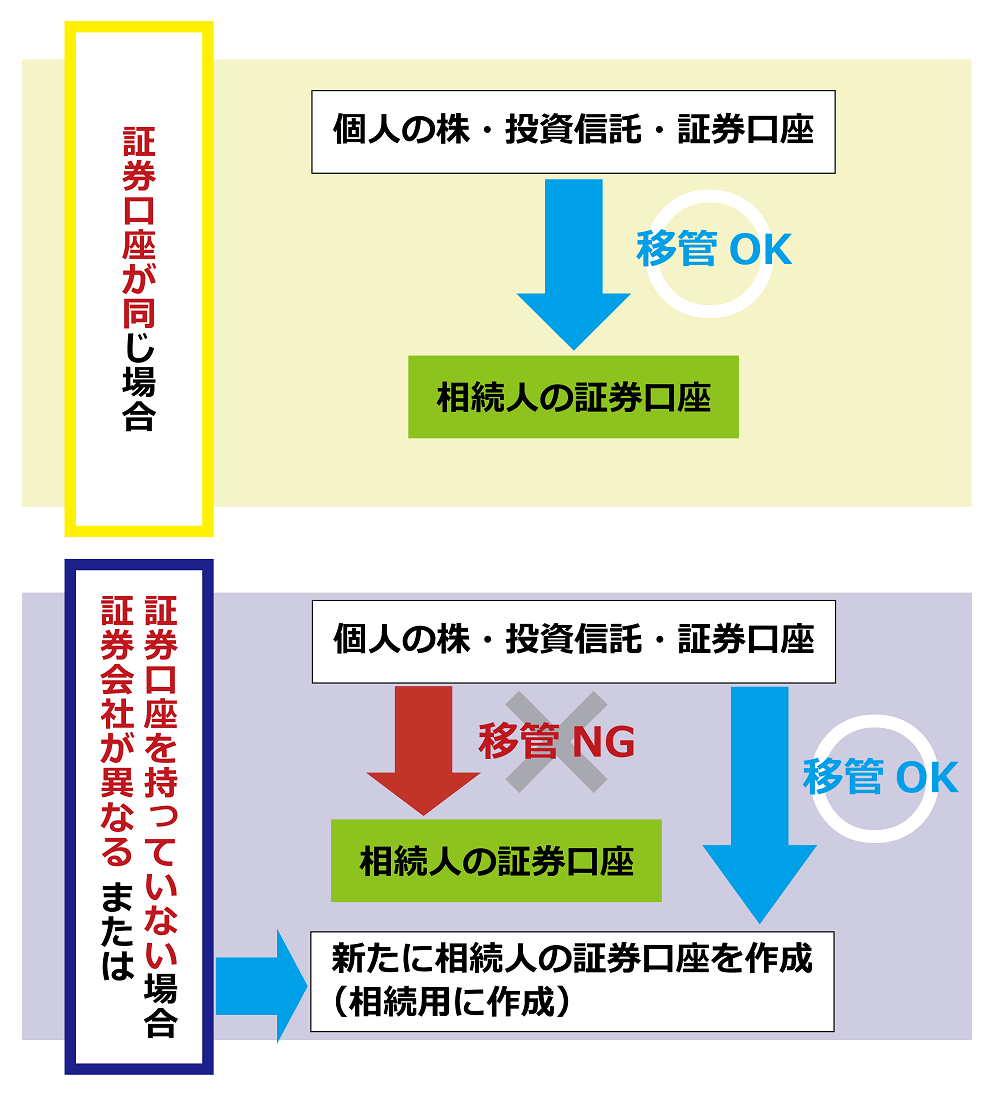

上場株式の場合の移管方法

上場株式を相続した場合、相続人は証券口座を開設し、故人の証券口座を移管する必要があります。

すでに相続人が証券口座を持っていて、それが故人と同じ証券会社なら、移管手続きは証券会社の手続きに従って進めましょう。

証券口座を持っていない、もしくは、証券会社が異なるために移管できない場合は、相続のために故人が取引していた証券会社で新たに口座を開設する必要があります。

非上場株式の場合

対象の会社に株式の移管をする旨、直接通知をして株式の名義変更手続きをしてもらいます。

株の名義変更について

株を移管するための事前準備が済んだら、名義変更の手続きを行います。相続人が未成年であるなどの理由で遺言執行者が選任されている場合は、相続人に対して必要とされる書類等が遺言執行者にも課せられます。

名義変更のしかたを表にまとめました。

株は、いくらになるのか?相続時の株評価額について

株は相続後、遺産としてどれほどの価値(価格)なのかを「評価」する必要があります。というのも相続税の計算時に、評価額を基準とするためです。

また、株は遺産分割協議のときにも評価額で考えます。

上場株式の相続税評価額の算定のしかた

上場株式を相続した場合、原則として、被相続人が亡くなった日の終値が評価額の基準となります。そのうえで以下4つからもっとも低い価格を選び、相続税の申告時の株価とします。

- 相続開始日の終値

- 課税時期の月の毎日の最終価格の平均額

- 課税時期の月の前月の毎日の最終価格の平均額

- 課税時期の月の前々月の毎日の最終価格の平均額

詳しくは、国税庁のホームページ「No.4632 上場株式の評価」をご覧ください。

株式の終値や平均額を調べるには

上場株式の場合、インターネットで株式の終値と平均額を検索することでわかります。ファイナンスに関する専門サイトでは無料で検索するサービスもあるので、銘柄を指定し終値を確認してもよいでしょう。

さらに日本取引所グループのサイトでは、月間の最終価格等を調べることができます。

このほか故人の所有していた証券会社に残高等の証明書の発行を依頼して、先に挙げた4種類の価格で残高の評価額を出してもらい、確認書類を発行するのも一案です。

それぞれの値を比較して、どれが1番低くなるかを確認するとよいでしょう。

なぜもっとも低い額を選択できるのか?

相続税そのものが遺産の相続税評価額に応じて金額を算定するしくみがとられています。その結果、相続財産の評価額が低ければ低いほど税額は低くなるので、相続税を低く抑えるためにも低い額で計算するようにしているのです。

株を換金するには

上場株式の場合、移管手続きが完了した時点で、相続人の口座で、売却・換金の手続きを行うことができます。

具体的には相続人が移管のため口座を開設した支店へ電話通知すれば、その場で売却・換金が可能です。その場合は、そのときの時価で、売却・換金されます。

それ以外は相続人の好きなタイミングで株を換金することができます。株価は常に変動するので、少しでも有利に売却をしたいときは、自身で時期を見定めて、売却の申請をするとよいでしょう。

株を遺産分割するには?

相続人全員で協議し、最適な分割方法を決めましょう。

株を遺産分割するには次の2つの方法があります。

・売却・換金し現金で分割

・銘柄のまま分割

それぞれを詳しく見ていきます。

売却・換金し現金で分割する場合

故人の株を代表相続人の証券口座へ移管後、売却・換金して、その代金を均等に分割する方法です。これを換価分割といいます。

売却時の時価で売却し、実際の代金を分割します。税金などが控除されるときは、税引き後の代金を分割するとよいでしょう。

確定申告について

代表相続人の証券口座を【特定口座、源泉徴収あり】にしておけば、売却で利益が出たとしても確定申告せずに済みます。

それ以外の口座であったり、特定口座で保管できない銘柄等を相続して売却利益が出たときなどは、代表相続人の所得として、確定申告が必要になる場合があるため注意が必要です。

確定申告が必要となった場合は、代表相続人の社会保険料や扶養親族などに影響する可能性もあるので事前に確認するとよいでしょう。

銘柄のまま分割する場合

故人の上場株式が複数ある場合などは、売却・換金せず、銘柄のまま分割することもできます。これを現物分割といいます。

例えば、被相続人が所有している株式が1,000株あった場合、複数の相続人で分割する方法です。きわめて一般的な分割方法といえます。

証券会社の目録を確認し、遺産分割協議の席で

・誰が、

・どの銘柄を、

・いくつ相続するか

を、事前に決定し、証券会社へ申し出ましょう。

後から分割しなおせるのか?

証券口座の銘柄は、分割内容を具体的に証券会社へ申し出なければならないため、ひとたび銘柄を保有すると、銘柄や数量を変更するなど、遺産分割をやりなおすことはできません。

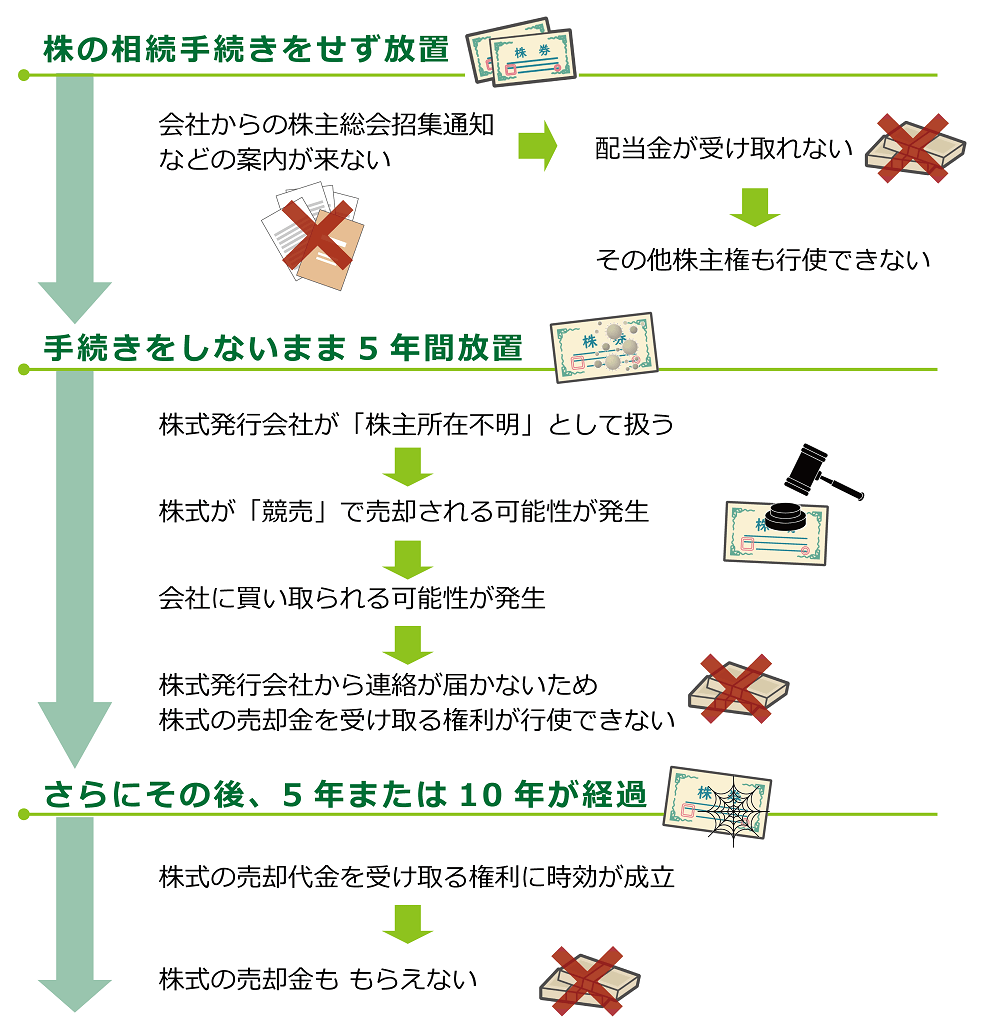

株の相続手続きをせず放置したらどうなる?

株の相続手続きをせず放置したらどうなるのでしょうか。最終的には株式の権利が完全に消失するというリスクが生じます。手続きしなかった場合のシミュレーションを以下に示しますので、早めに証券会社や株式発行会社へ通知し、株式の名義変更手続きをしたほうがよいでしょう。

株相続時に発生する税金について

相続税の税額は、財産の種類に関係なく、すべての相続財産の合計額をもとに計算します。したがって、株を相続したときに発生する税金というものは特になく、株の評価額が相続税額にどのくらいを占めるかにかかります。

以上のことから、株を相続した場合に発生する相続税の負担を減らす方法を考えてみましょう。

相続より前に株式を贈与・売却する

上場株式の場合

相続が発生する前に株を売却し、納税資金として用意しておくのも有効な手段です。

非上場株式の場合

その会社の後継者に株式を贈与しておけば、相続税の負担を減らすことができます。さらに事業承継税制などの特例を利用して節税することも検討しましょう。

非上場株式の評価額を下げる

非上場株式の評価額は計算方法が複雑なうえ、1株あたりの評価額を計算する決まりがあります。そのため、これまでの経営状況や配当などを見直し、1株あたりの評価額を下げれば節税につながる可能性があります。

何が作用して評価額が下がるのかは会社ごとに異なります。ファイナンシャルプランナーや税理士など専門家に相談しながら、株価を下げる努力をすることも一案です。

株の相続に関するQ&A

株の相続について、素朴な疑問を集めてみました。

Q:株のことを忘れていた!相続税の時効はあるのでしょうか?

A:相続税申告の時効は通常5年です。

起算日は相続税の法定申告期限である「相続開始を知った日の翌日から10ヵ月を経過する日」ですが、相続税の申告と納付をしなければならないと知りながらわざと放置した場合、時効は7年になります。

つまり「相続税の申告・納税の義務がある」ことを知らなければ被相続人の死亡日から5年10ヵ月、納税義務を知りながら脱税を目論んでいた場合は7年10ヵ月で相続税の申告の時効が成立します。

納税そのものの時効は5年で成立するため、申告・納税の義務があることをまったく知らずに5~6年が過ぎた場合、相続税の申告も納税もしなくて済むでしょう。ただし、株の名義変更などを怠っていると、最終的には株式の権利が完全に消失するというリスクが生じます。

Q:名義変更されないままでも配当金もらえるのか?

A:株の配当金は株主に帰属します。

そのため、故人が株主の場合、未受領配当金となります。これには時効があるので注意が必要です。

未受領配当金の時効は、民法では10年とされていますが、株式発行会社の定款によっては10年より短いこともあります。株を相続することが決まったら、早めに名義変更の手続きを行いましょう。

株式相続まとめ:株は売却も保有も可能

上場株式を相続した場合は、売却すれば簡単に現金化できますし、名義変更してそのまま保有することも可能です。

また、節税対策として相続前に売却し、相続財産から除外することも可能です。

しかし非上場株式の相続の場合は、簡単に売却できないうえに、相続税の負担だけが重くのしかかる場合もあります。

相続税はその総額にかかります。少しでも相続税の負担を減らすため、非上場株式の評価額を下げることに注力することも考えなくてはなりません。

相続税の節税は、相続の4割を占めるとされる不動産の評価と同様、非上場株式の正しい評価額をまず知ることから始まります。

そのためには相続税の対応に慣れた専門家である相続税専門税理士の力を借りることが最大の節税にもつながります。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計6,012件(2026年7月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)