長嶋茂雄氏 資産総額20億円、相続税額はいくら?

分類:小規模宅地の特例

2025年6月、国民的英雄・長嶋茂雄氏の訃報が報じられました。私の母校である千葉県立佐倉高校のご出身というご縁もあり、今回は長嶋氏の相続にまつわる事例を通じて、相続税や節税制度についてわかりやすく解説させていただきます。

週刊文春の報道によれば、田園調布の豪邸をはじめ、総額20億円前後とされる資産があると伝えられています。

(出典:週刊文春『【追悼】長嶋茂雄 「不滅の伝説」と「一茂との愛憎」』)

仮にこの資産を4人の子どもで相続した場合、相続税はおよそ8億円前後にのぼると見込まれます(※特例・控除を考慮しない概算)。

- 1 海外不動産の時価評価

- 2 相続放棄

- 3 財団設立の選択肢

- 4 小規模宅地等の特例

など、具体的な節税策まで網羅的に解説します。

0120-716-476

0120-716-476

海外不動産の時価評価

1982年、長嶋茂雄氏と夫人・亜希子さんはハワイ州で不動産会社を設立し、1989年には250㎡の別荘を購入していたことが報じられています。この別荘は既に2008年に第三者へ売却されていますが、こうした事例はハワイの不動産が日本人にとっても現実的な選択肢となっていることを示しています。

たとえば、ハワイで1億5千万円の所有権付きコンドミニアムを購入したとします。日本国内であれば、土地や建物は路線価や固定資産税評価額を基に評価されるため、時価より低く評価されるケースがあります。しかし、ハワイにはこうした制度が存在せず「売買実例価額」、つまり時価が相続税評価の基準となる可能性が高いのです。

そのため、購入価格を基に評価されることもあるとされており、1億5千万円で購入した物件であれば、相続税評価額も1億5千万円前後になると考えられます。これは、日本国内の不動産と比べて評価が下がりにくく、結果として相続税負担が大きくなるリスクをはらんでいます。

なお、税務調査が入る前に物件を売却していた場合には、その売却価格(時価)で評価される可能性もあるため、注意が必要です。

このように、海外不動産の取得は資産運用の手段の一つですが、相続時には評価方法や現地の法制度、日本との手続きの違いによって、思わぬ税負担が生じる可能性があります。

ハワイのような人気エリアに不動産を所有する場合は、あらかじめ相続を見据えた税務戦略を立て、専門家のサポートを受けることが重要です。

生前に相続放棄はできない

週刊文春によると、長嶋家の知人は「長嶋家には田園調布の豪邸をはじめ、20億円前後とも言われる巨額の資産がある」と語ったと報じられています。さらに、注目を集めたのが長男・長嶋一茂氏の次の発言です。

「相続放棄をかなり前からしているので、興味がないですね。」

(これは、2022年6月に出演したフジテレビ系「ワイドナショー」内で語られたものです。)

この発言からもわかるように、相続とは「受け取る」だけでなく、「辞退する」という選択もあるのです。ただし、相続放棄は、被相続人が亡くなったことを知った日から3か月以内に家庭裁判所へ申し立てることで成立します。生前に放棄することはできず、明確な手続きを経てはじめて効力を持ちます。

相続放棄とは?

相続放棄は、故人の遺産を含めて一切の相続の権利を放棄することを指します。相続放棄するには、裁判所に書類の提出をして、「相続しない」ことを申し出て、認めてもらう手続きが必要です。

相続放棄でできること

相続放棄が認められると、相続人ではなくなるので、故人の遺産を一切受け取ることがなく、当然、借金やローンなど、負債を問われることはありません。また、相続人ではなくなるので遺産分割協議に出席する必要もなくなります。

相続放棄を選択する背景には、家族関係、財産の内容、将来的なトラブル回避といった事情があることも多くあります。

ここで気になるのが、「長嶋一茂氏が相続放棄をした場合、相続税の負担はどうなるのか」という点です。仮に長嶋茂雄氏の法定相続人が、故人である妻・亜希子さん(2007年没)を除き、子ども4人であった場合、4分の1ずつ相続する計算となります。

しかし、一茂氏が相続放棄を行った場合、残る3人の子どもで財産を分割することとなり、1人あたりの取得額が増えるため、その分、相続税の負担も重くなる可能性があります。

また注意すべきは、「形式的には放棄しているが、実態として利益を受け取っている」と判断された場合です。このようなケースでは、一茂氏に対して『みなし相続』が適用され、課税対象になるおそれもあります。たとえば、形だけ放棄し、別荘などの利用権や現金の贈与を受けていた場合などが該当します。

相続放棄は単なる手続きではなく、その後の実態や行動も含めて税務当局から厳しく見られるため、相続税専門の税理士のアドバイスのもと慎重に判断すべき制度です。

相続放棄をした場合は、相続人ではなくなるため、相続人しか受けることのできない生命保険金や死亡退職金の「非課税の特例」が受けられませんので、この点も注意が必要です。

なお、相続税の基礎控除額は「3000万円+600万円×法定相続人の数」で計算されますが、この法定相続人の数には、相続放棄をした人も含まれます。したがって、相続放棄があったとしても、基礎控除額は減りません。

相続放棄に関してより詳しく知りたい方はこちらをご覧ください。

一般財団法人と公益財団法人の違い

長嶋茂雄氏の功績は、スポーツ界にとどまらず、社会貢献の分野にも及んでいました。2023年5月には、実際に「長嶋茂雄一般財団法人」が設立されており、その志が現実の形として引き継がれています。

財団法人とは、共通の目的のために拠出された財産の集合に法人格が認められたもので、主に当該財産の運用によって得られる利益で運営されます。設立には300万円以上の財産の拠出と、評議員3人以上、理事3人以上、監事1人以上の設置が必要です。社団法人が「人の集まり」であるのに対し、財団法人は「財産が主」である点が特徴です。

財団法人には「一般財団法人」と「公益財団法人」があり、それぞれ設立要件や税制上の取り扱いが異なります。

一般財団法人:

比較的容易に設立でき、公益認定を受けていないため、営利活動も可能です。税制上は、営利型の場合は通常の法人と同様に課税され、非営利型であっても、一定の収益事業には課税されます。

相続税との関係では、財団法人の理事が亡くなった場合、相続時点で理事の過半数が同族である一般財団法人には、相続税が課税されます。また、相続開始前の5年間において、同族理事が3年以上にわたり過半数を占めていた場合も課税対象となります。

公益財団法人:

内閣総理大臣または都道府県知事から「公益認定」を受けた法人で、公益目的事業に限定して活動します。税制上の優遇措置が大きく、相続や遺贈により取得した財産を、申告期限までに公益法人等に寄附した場合、その財産は相続税の課税対象から除外されます(非課税)。

一般財団法人に拠出された財産は、原則として相続税の課税対象となります。そのため、財団法人を通じた節税を検討する場合には、公益性の高い活動を行い、実態に即した運営を行っているかどうかが重要なポイントとなります。

公益財団法人として適切に認定されている場合、相続財産を寄附することで相続税を免除される可能性もありますが、設立者やその親族が経済的利益を得るような仕組みになっていると、税務上否認されるリスクがあるため、慎重な設計と専門家の助言が不可欠です。

財団設立を相続対策の一環として検討する際は、税理士などの専門家に相談し、設立形態や運営方法を慎重に選定することが重要です。

田園調布の土地・小規模宅地等の特例

小規模宅地等の特例とは?

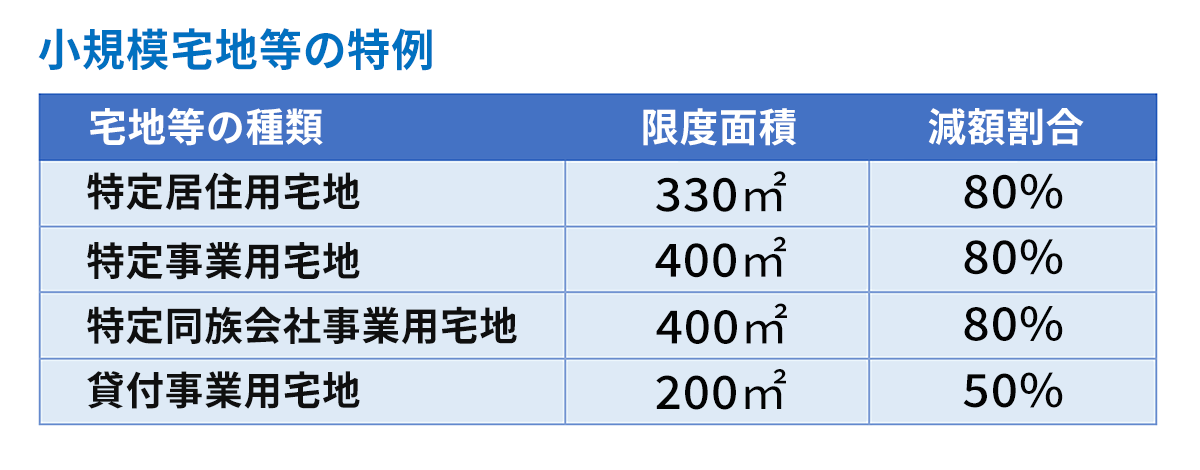

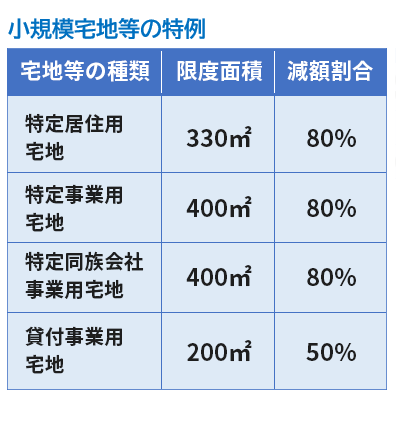

小規模宅地等の特例とは、被相続人(故人)が居住や事業に使用していた宅地を相続した際、一定の要件を満たすことで、相続税の評価額を最大80%減額できる制度です。相続人の生活基盤や事業の継続を守るために制定され、多くのケースで活用されています。

この制度がない場合、高額な相続税の負担によって自宅を売却しなければならない事態に陥るおそれがあります。こうした状況を回避するために設けられたのが、小規模宅地等の特例という、非常に強力な節税制度です。

▲

報道などで田園調布に自宅があるとされる長嶋茂雄氏のケースを参考に、その土地の広さを地積約600㎡×路線価を1㎡あたり83万円と仮定すると、評価額はおよそ4億9,800万円となります。

この土地に「 小規模宅地等の特例 」を適用した場合、次のように大きな減額が見込まれます。

特定居住用宅地(自宅)

限度面積330㎡までは評価額が80%減額され、最終的な評価額は約2億7,888万円。

→ 約2億1,912万円の評価減。

もし事業用や貸付に使っていたら次の通り、

特定事業用宅地/特定同族会社事業用宅地:

限度面積400㎡まで80%減額が認められた場合、評価額は約2億3,240万円。

→ 約2億6,560万円の評価減。

貸付事業用宅地:

限度面積200㎡までは50%減額となり、評価額は約4億1,500万円。

→ 約8,300万円の評価減。

このように、小規模宅地等の特例は都市部の不動産相続において特に強力な節税手段です。田園調布のような一等地では、適用の有無が相続税額に数千万円以上の差を生むこともあります。どの区分に該当するかは、ケースにより異なるため、必ず税理士に相談することをおすすめします。

このように、小規模宅地等の特例は都市部の不動産相続において特に強力な節税手段です。田園調布のような一等地では、適用の有無が相続税額に数千万円以上の差を生むこともあります。どの区分に該当するかは、ケースにより異なるため、必ず税理士に相談することをおすすめします。

小規模宅地等の特例に関してより詳しく知りたい方はこちらをご覧ください。

まとめ

長嶋茂雄氏のケースからも分かるように、相続には不動産や家族関係、税務など多くの要素が絡みます。特に海外不動産や法人名義の財産は、専門的な判断が必要です。

相続税対策は、生前からの準備が何より大切です。「うちは関係ない」と思わず、一度は相続税専門の税理士に相談しておくことをおすすめします。

押さえておきたい相続税の知識

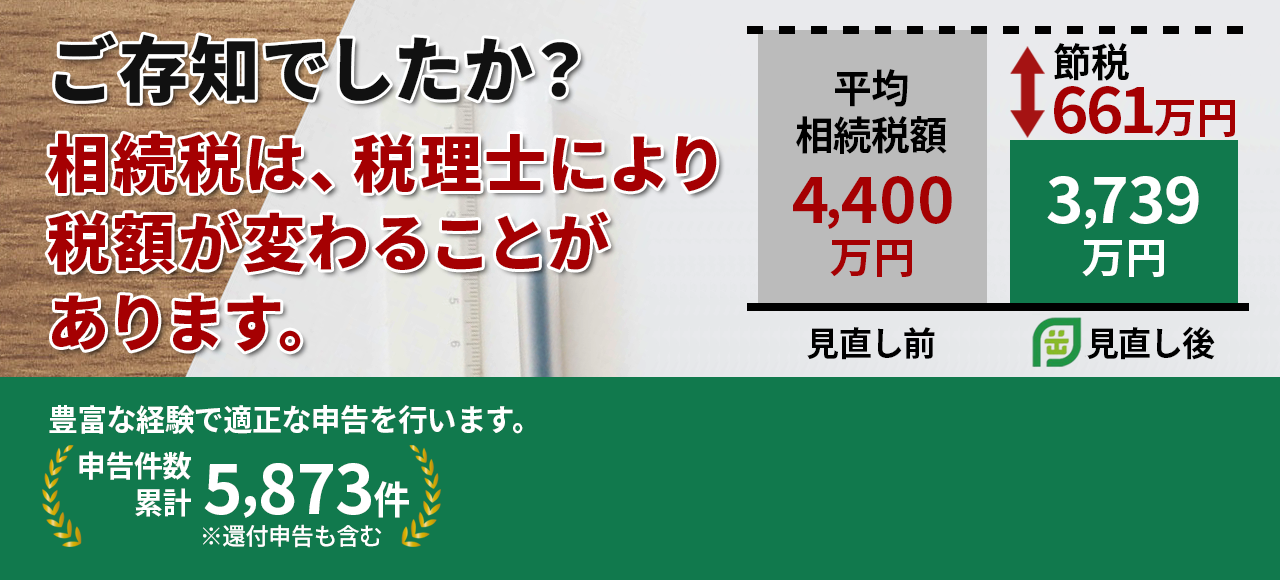

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,873件(2026年2月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。