【相続税の2割加算とは?】理由や対象者、計算方法を解説

相続税には「2割加算」という制度があります。

2割も加算されるとなれば、だれに加算されるのかということが一番気になるところですよね。

そこで今回は、「相続税の2割加算とは?」「なぜ加算されるの?」「加算されるのは誰?」「計算方法は?」といった疑問にわかりやすくお応えします。

0120-716-476

0120-716-476

目次

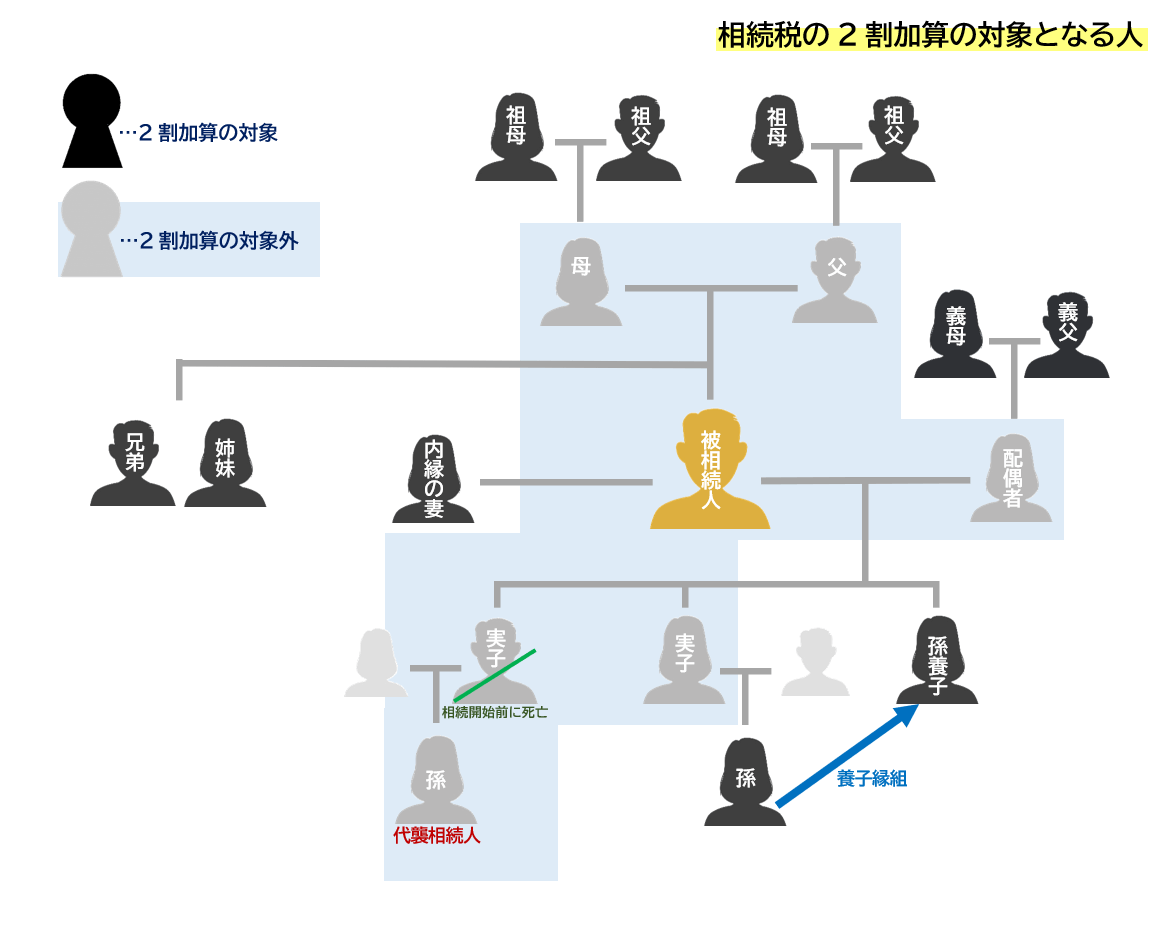

相続税の2割加算とは?

相続税の2割加算とは、相続財産を取得した人が被相続人の配偶者や1親等の血族以外の場合、相続税額の2割相当額が加算される制度です。

ただし、孫に関しては、遺贈によって財産を取得した場合や孫養子の場合は、2割加算の対象となります。(代襲相続の場合は2割加算の対象ではありません)

誰に対して加算されるの?

2割加算の対象者は、「配偶者・一親等の血族・代襲相続人となった孫以外の者」です。

血族とは、血のつながりのある親族のことをいいます。

(※内縁の妻の子は被相続人と血のつながりはありますが、認知されているか、されていないかで血族関係が変わります)

2親等の血族…被相続人からみた祖父母・孫・兄弟姉妹(半血の兄弟姉妹を含む)

3親等の血族…被相続人からみたひ孫・叔父・叔母・甥・姪

被相続人と内縁の妻との間に子がいる場合、被相続人が子を認知していれば1親等となりますが、認知していない場合は親族にもあたいしません。

したがって、内縁の妻の子は認知されていない状態で被相続人から財産を遺贈された場合は、2割加算の対象となります。

では、さまざまな相続人・受贈者のパターンで、2割加算の対象になる人、ならない人の解説をしていきます。

| 相続人または受贈者 | 2割加算の有無 | 備考 |

|---|---|---|

| 養子 | 無 | 一親等の血族にあたいするため対象外。 ※孫養子は対象になる |

| 孫養子 | 有 | 一世代飛ばして相続した分の税金を考慮し、孫養子の場合に限り対象になる。※代襲相続の場合は除く。 |

| 代襲相続した孫 | 無 | 代襲相続の場合は、一親等の血族として扱われ、対象外。 |

| 婿養子 | 無 | 配偶者の実親と養子縁組をしているため1親等とされ対象外。 |

| 兄弟姉妹 | 有 | 被相続人の2親等にあたるため対象になる。 |

| 甥・姪 | 有 | 被相続人の3親等にあたるため対象になる。 |

| 長男の嫁 | 〇養子縁組していた場合【無】 〇養子縁組していない場合【有】 |

長男の実親と養子縁組している場合は1親等とされ対象外となり、養子縁組していない場合は対象となる。 |

| 1親等以外の特別寄与者 | 有 | 1親等以外の者は対象になる。 ※被相続人に子がいて、特別寄与者が被相続人の両親である場合は対象外。 |

| 相続放棄※をした1親等の血族 | 無 | 相続放棄したとしても1親等に変わりがないため対象外。 |

| 相続放棄※をした代襲相続人の孫 | 有 | 代襲相続人が相続放棄をした場合は対象になる。 |

| 相続時精算課税の適用を受けた孫 | 有 | 2親等にあたるため対象になる。 |

| 相続時精算課税の適用を受けた代襲相続人の孫 | 無 | 代襲相続人の場合は、一親等の血族として扱われ、対象外。 |

| 内縁の妻 | 有 | 血族関係がない受贈者のため対象になる。 |

| 内縁の妻の子 | 〇認知されている場合【無】 〇認知されていない場合【有】 |

認知されている場合は、1親等とされ対象外。 認知されていない場合は、1親等以外になるため対象となる。 |

| 教育資金一括贈与の適用を受けた孫・ひ孫 | 有 | 令和3年4月1日以降 改正により施行 |

| 結婚・子育て一括贈与の適用を受けた孫・ひ孫 | 有 | 令和3年4月1日以降 改正により施行 |

※相続放棄をしたが、死亡保険金や死亡退職金を受けとった場合

死亡保険金(生命保険金)・死亡退職金を受け取った場合の2割加算について

死亡保険金(生命保険金)や死亡退職金は被相続人の死亡を機に受け取るものとし、「みなし財産」として扱われます。

したがって、「みなし財産」を配偶者・一親等の血族・代襲相続人となった孫以外の者が受け取った場合は2割加算の対象となります。

2割加算される理由とは?

2割加算される理由は、以下2点が考えられます。

- 理由1 法定相続人以外の人が相続をするのは偶然性が高く「思わぬ収穫」であるため

- 理由2 孫が次世代をスキップして相続すると相続税が一回分免れるため

理由1は、本来財産を取得するはずのない人(被相続人との血族関係が遠い人)が思いがけず財産を取得することになったという流れです。

つまり財産を取得する人からしたら、被相続人が亡くなった後に生計を立てていかなければならないということもなく、財産の取得は「思わぬ収穫」ということになるでしょう。

取得した財産から2割加算された相続税を払うことに対して、特別困る理由がありません。

そういったことから、1親等の血族以外の人が財産を取得した場合は、2割加算した相続税を納めましょうという意味があるようです。

理由2は、本来であれば被相続人の子が相続するはずが、世代をひとつ飛ばして孫が財産を取得する流れです。

この場合、発生するはずだった1世代分の相続税が免れるわけですから、その1世代分の相続税を加味し、孫が財産を取得した場合は、2割加算をした相続税を納めましょうという意味があるようです。

ただし、先に述べたように、代襲相続によって財産を取得した場合は2割加算の対象にはなりません。

令和3年改正では2割加算について何が変わった?

令和3年4月1日以降、教育資金一括贈与制度と結婚・子育て資金の一括贈与については、孫・ひ孫に相続税が課される場合、相続税の2割相当額が加算されることになりました。

教育資金一括贈与制度の改正内容(適用期限:令和5年3月31日まで)

| 改正前 | 〇贈与者の死亡前3年以内に教育資金の一括贈与の非課税処置を受けている場合は、贈与者が亡くなった日における管理残額を、受贈者(もらった人)が贈与者から相続等により取得したものとみなして相続税が課税される。 |

|---|---|

| 改正後 | 令和3年4月1日以降 〇贈与者が死亡した場合、教育資金の一括贈与の非課税措置を利用しているときは、その死亡日の年数にかかわらず、贈与者が亡くなった日における管理残額を、受贈者が贈与者から相続等により取得したものとみなして相続税が課税される。 |

〇孫やひ孫に相続税が課される場合は、2割加算が適用される。

結婚・子育て資金の一括贈与制度の改正内容(適用期限:令和5年3月31日まで)

| 改正前 | 贈与者から相続等によって取得したとみなされる管理残額について、相続税の2割加算の適用はなし。 |

|---|---|

| 改正後 令和3年4月1日以降 | 贈与者から相続等によって取得したとみなされる管理残額について、孫やひ孫に相続税が課される場合は、2割加算が適用される。 |

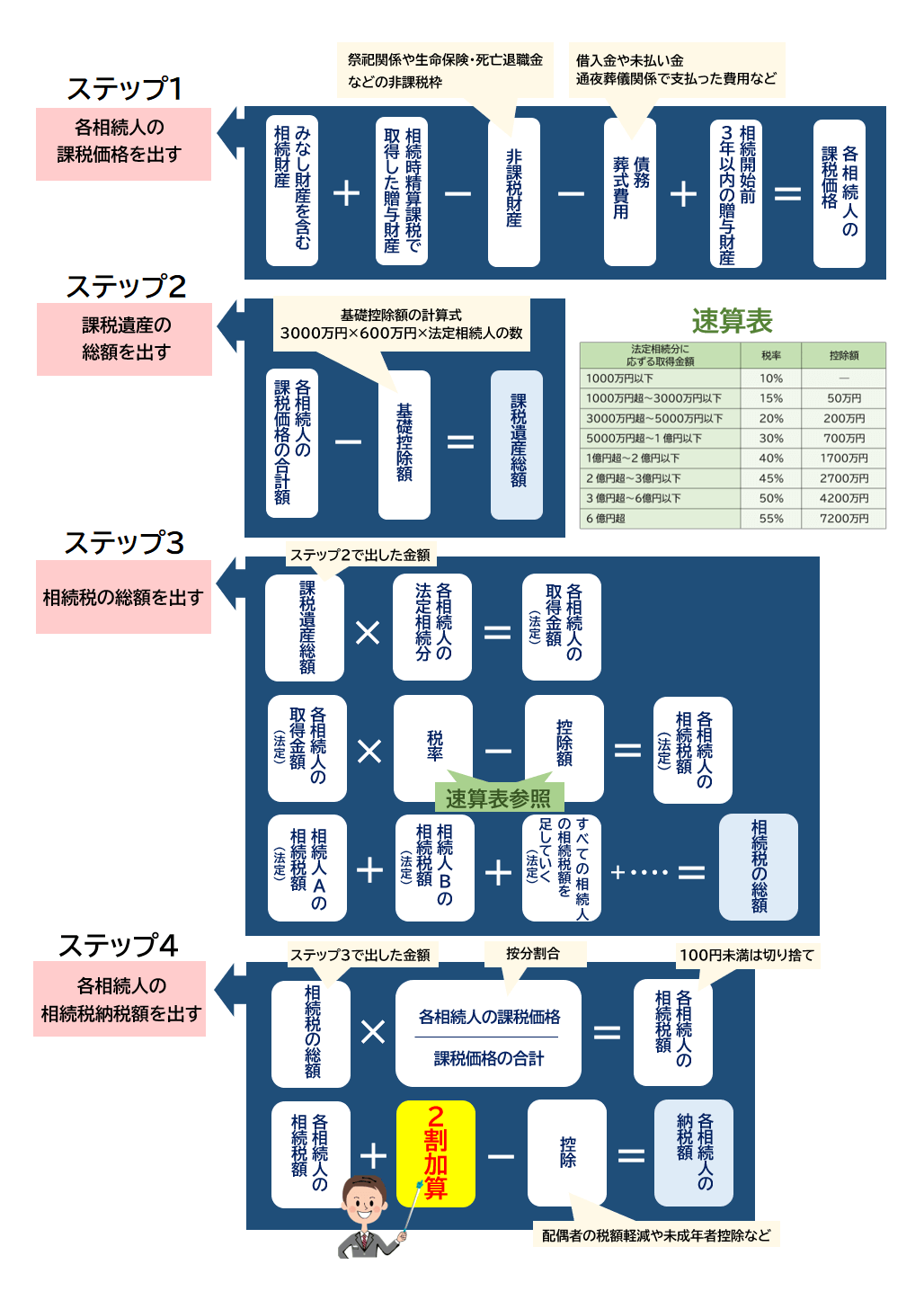

2割加算の計算方法は?

2割加算分の金額を求める計算式は【税額を控除する前の相続税額×0.2】です。

次に2割加算をするタイミングを下の図で確認してみましょう。

相続税の計算過程4つのステップのうち、最終段階であるステップ4のタイミングで2割加算を行います。

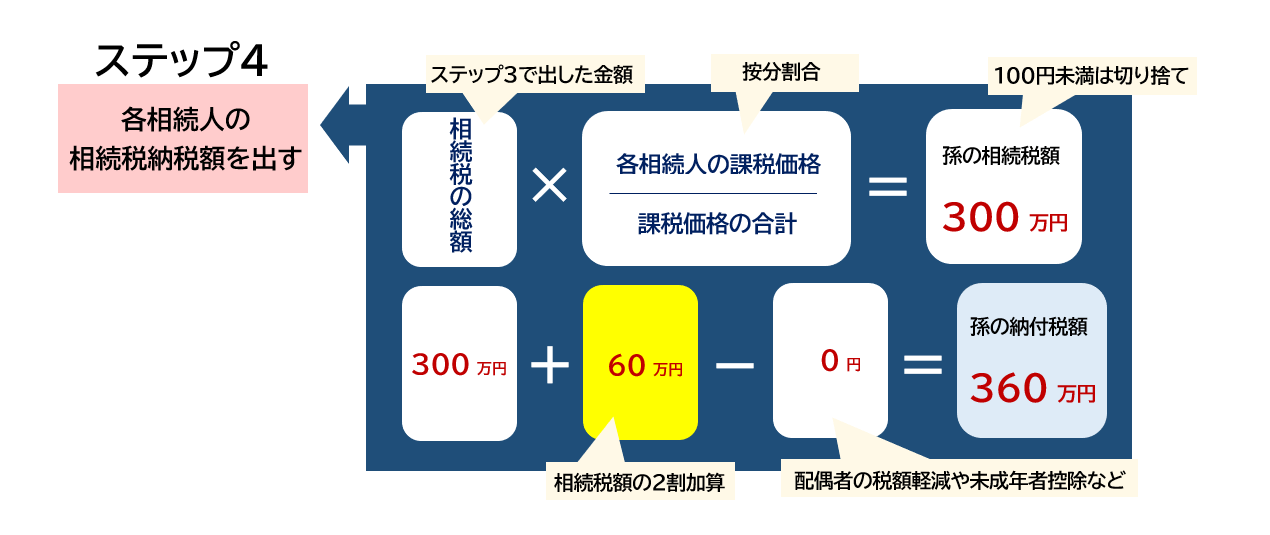

相続税の2割加算計算例

遺贈を受けた孫(25歳)の相続税額が300万円だった場合

孫の納税額計算式【300万円+60万円=360万円】

したがって、孫が納める相続税は360万円となります。

相続税申告で2割加算をしなかったらどうなる?

もし、2割加算をしない状態で申告をした場合は、税務調査などによって、たとえ故意による申告漏れでなくても追徴課税が発生する他、申告しなかったペナルティとして附帯税(延滞税や加算税)を支払うことになります。

したがって、税金の申告漏れは「痛い出費」が発生することになるということです。

なお、税務調査が行われる前に申告漏れに気づいた場合は、早めに修正を申し入れて修正申告書を提出しましょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,995件(2026年5月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)