相続税申告は自分でできる!手続きの手順や難易度の判定について解説

公開日:2021-09-13

相続税申告は突然に必要になることがほとんどです。しかし、相続税申告の知識を持ち合わせている人はごくわずかです。実際に相続税申告を自分で行うことはできるのでしょうか?

結論、相続税申告は、自分自身で行うことができます。

実際に約14.1%の方が、自分で相続税の申告を行っています。

参照:令和4事務年度 国税庁実績評価書

一方で税理士に依頼するという方法もあり、複雑で難しいとされる相続税申告は、「税理士に任せたいけど費用が心配」という方も少なくありません。

そこで、今回の記事では、相続税申告をご自身で行いたい方のために、申告手続きの手順について解説します。

この記事でわかること

・相続税申告を自分で行う手順

・申告時に必要となる書類や調査

相続税申告について詳しく知りたい方は以下の記事もご覧ください。

0120-716-476

0120-716-476

相続税申告を自分でしやすいケースとは?

相続税申告を自分でやってみようと思っても、内容をきちんと理解できているか、計算を間違えていないか、といった不安があり決断できない人も多いでしょう。相続税申告で最も難しいのは「土地の評価」です。相続する不動産をはじめとする相続財産が多いほど納税額も大きくなるため、より慎重に対応する必要があります。

しかし、以下のようなケースは、ご自分でも相続税申告しやすいでしょう。

・相続する財産が少ない

相続税申告を自分で行う場合の手順について

ここからは、相続税申告を自分で行うときの手順について解説します。

1 相続税申告に必要な書類(書式)を入手する

相続税申告を自分で行うと決めたら、まずは相続税の申告に必要な書類を集めます。申告の際には大まかに次の3つが必要になりますが、まずは「申告書」と「評価明細書」を入手しましょう。

- 相続税申告書

- 評価明細書

- 添付書類

①相続税の申告書

相続税の申告書は、相続税申告のために国税庁が用意した、第1~15表からなる書類のことです。相続する財産の内容によって必要となる箇所を、申告書の書式に従って作成します。

相続税の申告書は年度ごとに書式が異なるため、被相続人が亡くなった年度の書式を入手するよう注意してください。

▽申告書の入手先はこちら

- 最寄りの税務署窓口または郵送で依頼することも可能(郵送の場合は切手を貼付した返信用封筒を同封)

- 国税庁のホームページからダウンロード

②評価明細書

評価明細書は、相続税の申告のために国税庁が用意している書類で、主に土地や株の価額を評価するために用いられます。

▽評価明細書の入手先はこちら

- 最寄りの税務署窓口または郵送で依頼することも可能(郵送の場合は切手を貼付した返信用封筒を同封)

- 国税庁のホームページからダウンロード

③添付書類

相続税申告に必要な「添付書類」とは、申告書や評価明細書に記載した数字の根拠を明確にするために、申告書に添付して提出する書類のことです。

戸籍謄本など被相続人や相続人全員の「身分関係」に関する書類や、「遺産分割方法」、「相続財産」に関する書類などがあり、必要となる添付書類は相続する財産の内容によって異なります。詳しくは以下のとおりです。

<身分関係に関する書類>

● 被相続人の戸籍謄本等:出生から死亡までの連続したもの、除籍謄本

● 被相続人の住民票の除票

● 相続人全員の戸籍謄本

● 財産を取得する相続人全員のマイナンバーカード

● マイナンバーカードを発行していない人は、相続人全員の身分証明書(運転免許証や保険証など)とマイナンバー通知書

● 相続人の戸籍の附票の写し(特例を使う時のみ)

● 被相続人の戸籍の附票の写し(特例を使う時のみ)

<遺産分割方法に関する書類>

● 遺言書がある場合

○ 遺言書の写し

○ 検認証明書(公正遺言の場合は不要)

● 遺言書がない場合

○ 遺産分割協議書

○ 相続人全員の印鑑登録証明書×2部(遺産分割協議書に押した実印)※原本

<相続財産に関する書類>

● 預貯金関係の書類

○ 金融機関の預金残高証明書(相続発生日時点のもの)

○ 被相続人の過去5年分の通帳のコピー

○ 定期預金の経過利息計算書

○ 現金有高(メモでも可)

● 土地関係の書類

○ 登記簿謄本(全部事項証明書)

○ 固定資産税評価証明書(※相続発生年度のもの)

○ 地積測量図または公図の写し

○ 賃貸借契約書(借家がある場合のみ)

● 建物関係の書類

○ 登記簿謄本(全部事項証明書)

○ 固定資産税評価証明書(※相続発生年度のもの)

○ 賃貸借契約書(借家がある場合のみ)

● 有価証券

○ 証券会社の残高証明書

○ 配当金の支払通知書

● 生命保険

○ 生命保険の支払通知書

○ 生命保険証券の写しなど

詳しくは、国税庁の「相続税の申告の際に提出していただく主な書類」をご確認ください。

2 自分以外に誰が相続人であるか確認する

次に法定相続人を確認します。法定相続人とは、民法で定められた相続人のことを指します。配偶者は常に法定相続人です。それ以外の法定相続人は、被相続人との続柄によって優先順位(第1順位>第2順位>第3順位)が決められています。相続税申告の際には自分以外の相続人が誰なのかも特定しましょう。

法定相続人の優先順位

| 相続順位 | 法定相続人 | 備考 |

|---|---|---|

| 第1順位 | 直系卑属 (子・孫) |

子が先に亡くなっている場合、その子である孫が相続人になる |

| 第2順位 | 直系尊属 (父母・祖父母) |

父母が先に亡くなっている場合でも、どちらかが存命であれば祖父母は相続人にならない |

| 第3順位 | 兄弟・姉妹 | 兄弟・姉妹が先に亡くなっている場合、その子である甥・姪が相続人になる |

3 相続財産が全部でどれだけあるか調査する

誰が相続人であるか確認できたら、次は被相続人が残した遺産(相続財産)が全部でどれだけあるか調査します。

遺産には現金や預貯金のようなプラスの財産だけではなく、住宅ローンや消費者金融からの借り入れなどのマイナスの財産も含むため、注意して調査を進めましょう。

よくあるプラスの相続財産の種類

| よくあるプラスの相続財産の種類 | よくあるマイナスの相続財産の種類 |

| ● 金融資産:現金、預貯金 ● 不動産:土地、建物 ● 有価証券:株式、投資信託など ● 保険金:死亡保険金、死亡退職金など ● その他:自動車、骨董品、貴金属など |

● 借金 ● ローン残高 ● 葬式費用 |

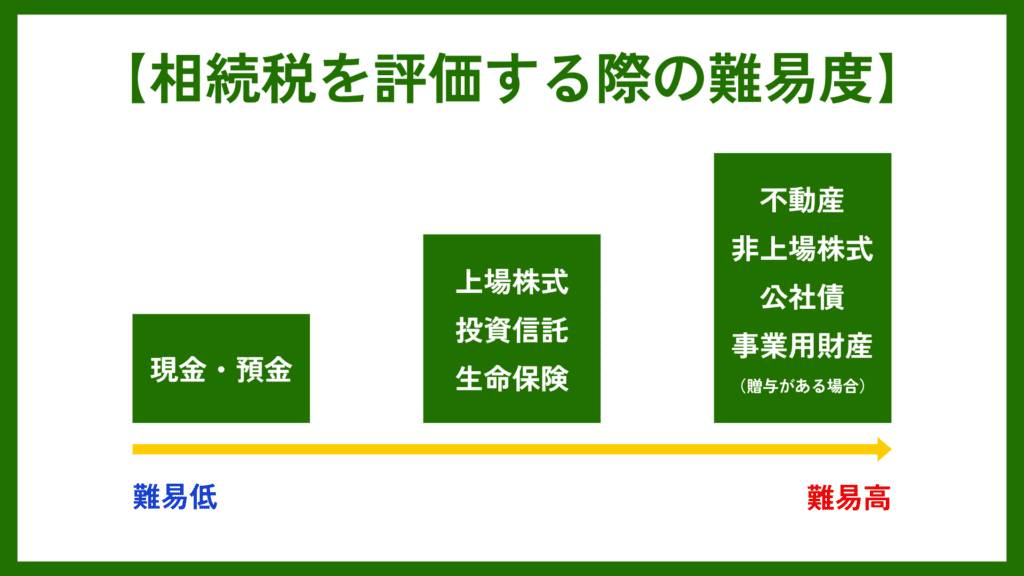

4 相続財産の評価額を求める

相続する財産には、下記のようにいくつかの種類があります。

・金融資産(現金・預貯金など)

・不動産(土地や建物)

・株式(上場株式・投資信託等)など

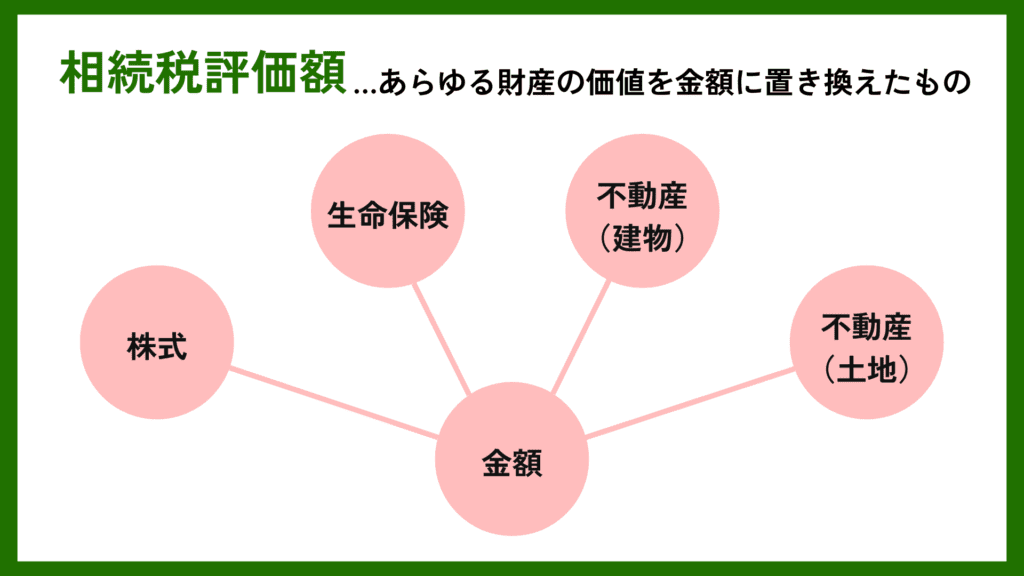

例えば、不動産を相続する場合、現在どれくらいの価値があるのか評価を行い、金額に置き換える必要があります。基本通達を基準に、不動産の価値を金額に置き換えたものが、「相続税評価額」です。

相続税評価額とは、相続税を計算するために必要となる財産の評価額のことで、相続税評価額は、国税庁が評価基準を規定した「財産評価基本通達」に倣って評価を行います。

詳しくは、国税庁の「財産評価」をご確認ください。

相続税評価はとても難しく、じっくりと時間をかけて取り組む必要があります。特に土地に関する評価は複雑で、相続税を払い過ぎているケースが多くなっています。慎重に進めましょう。

相続税評価額について詳しく知りたい方は以下の記事もご覧ください。

【土地の相続税評価額とは?】減額要件や計算方法を詳しく解説

5 遺産分割協議を行う

財産目録を作成したら、相続人全員で「遺産分割協議」を行います。遺産分割協議とは、誰がどの財産をどれくらいの割合で相続するか、相続人全員で話し合うことです。話がまとまりそれぞれ相続する財産(相続分)が決まったら、遺産分割協議書を作成します。

※遺言書がある場合、遺産分割協議は必要ありません。

遺産分割協議書が気になる方は以下の記事もご覧ください。

【遺産分割協議書とは?】書き方、ひな形や14種類の文例集

6 相続税申告書を作成する

遺産分割協議がまとまり遺産分割協議書を作成したら、いよいよ相続税申告書を作成します。

以下の順番で作成すると比較的作業がスムーズに行えます。

- 相続税のかかる財産(課税財産)および被相続人の債務などについて、第9表から第15表を作成。

- 課税価格の合計および相続税の総額を計算するため、第1表と第2表を作成。

- 税額控除の額を計算するため、第4表から第8表までを作成し、第1表に税額控除額を転記し各人の納付すべき相続税額を算定。

※相続時精算課税適用者または相続税の納税猶予等の特例の適用を受ける場合、順番はこの限りではありません。

相続税申告書について詳しく知りたい方は以下の記事もご覧ください

相続税申告書|必要書類や添付書類、効率の良い収集方法について解説

7 申告書を提出および相続税を納付する

相続税の申告書を作成したら税務署に提出しますが、ここでの注意点は「申告期限」と申告書の「提出先」です。

申告書の提出期限は、被相続人の死亡を知った翌日から10ヵ月以内です。提出先は、被相続人の住所を管轄する税務署となるのでご注意ください。相続税の納付は、最寄りの税務署あるいは金融機関で行うことができます。

相続税の申告期限が気になる方は、以下の記事もご覧ください。

【相続税の申告期限は?】期限を過ぎた場合や延長できる場合について解説

自分の相続税申告の難易度を判定する

相続税申告を自分でやってみたいけれど、ひとりでできるか自信がない方がほとんどです。そもそも、相続税申告の難易度ってどれくらいなんだろう?

そんな不安をお持ちの方は、下記リンクの「相続税申告難易度チャート」で、今回発生したご相続の申告難易度を測定してみましょう。質問にYESかNoで答えるだけで、測定できます。

相続税申告が不要な場合

相続税申告は、相続した遺産の総額が相続税の非課税枠である「基礎控除」の範囲を超えている場合に必要となります。しかし、相続した遺産の総額が基礎控除の範囲内なら、相続税申告は不要です。

「基礎控除」の計算方法

基礎控除の額は3,000万円を基本とし、法定相続人が増えるごとに600万円ずつ増えていきます。

つまり、

1人の場合は3,000万円+600万円=3,600万円。

2人の場合は3,000万円+1,200万円=4,200万円。

3人の場合は3,000万円+1,800万円=4,800万円

となります。

相続した遺産の総額が基礎控除の範囲を超えている場合は相続税申告が必要となるので、申告期限までに相続税を申告・納付しましょう。

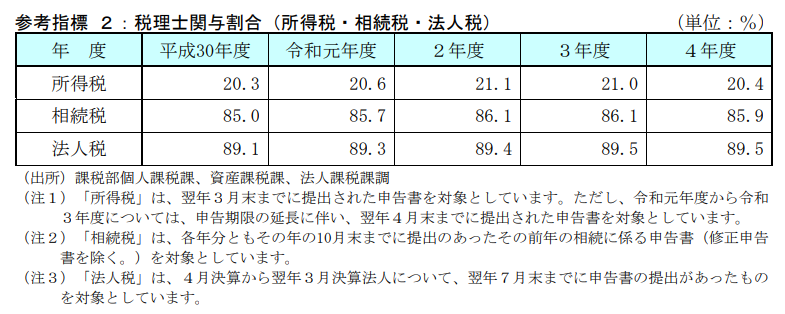

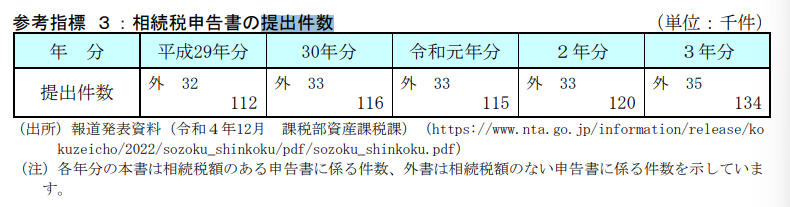

相続税申告件数のうち約85%に税理士が関与

令和2年に公表された財務省の報告書(令和4事務年度 国税庁実績評価書)によると、令和3年の相続税が課税された件数、つまり相続税申告された件数は13万4千件でした。そのうち、税理士が関与した割合は約85%にも及びます。

引用:令和4事務年度 国税庁実績評価書

引用:令和4事務年度 国税庁実績評価書

所得税の税理士関与の割合(約20%)と比べると、相続税申告がいかに難しく、税理士に依頼するケースが非常に多いかわかります。

特に相続税の土地の評価はとても難しく、税理士だからといって、正しく評価できるとは限りません。実際、申告時に正しく評価されず、その結果、相続税を納め過ぎている事例もあります。

土地の相続評価額について気になる方は以下の記事もご覧ください。

【土地の相続税評価額とは?】減額要件や計算方法を詳しく解説

税理士に依頼しても、相続税を払いすぎるってなぜ?

相続税申告を税理士に依頼しても、相続税を払いすぎてしまうことがあります。

実際、当税理士法人にご相談いただいたお客様の8割以上が、他の税理士の相続税申告によって、相続税を払いすぎていました。

もちろん、相続財産が現金だけであれば、申告する税理士によって大きな差が生まれるということは、ほぼありません。しかし、土地を相続していた場合は、申告する税理士によって相続税額が大きく異なってきます。

相続税算出時の土地評価額は、土地売却額とは異なります。

相続税申告時に、適切な土地評価を行うことで、土地評価額にかかってくる相続税を抑えることが出来るのです。また、一般的な税理士に依頼したことで、節税できる特例を適用できていないケースもあります。

土地を相続した人は、「相続税専門で、相続税還付(他の税理士が申告し、払いすぎていた相続税を取り戻す)実績のある税理士」に一度相談することをおすすめします。

相続税の土地評価に関する事例を見たい方は、以下の記事もご覧ください。

相続税の土地評価を事例で解説

相続税申告を自分でやってみるまとめ

この記事では、自分で相続税申告を行うための基本的な手順や、それを自身で行う際の難易度を評価する方法などについて解説しました。

相続財産に土地が無かったり、財産総額が少なかったりするケースは、自分でも相続税申告をすることは難しくないでしょう。

しかし、自分で相続税を申告する場合は、手探りで進めていくために多くの時間を要します。また、ミスをしてしまう可能性も否めません。

相続税に強い税理士に依頼することで、自分の時間を作れることに加え、ミスをした状態で税務署に提出することもなくなります。

岡野相続税理士法人は相続税に強い税理士法人なので、あなたの資産を最大限残してくれるでしょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)