「相続税節税スキーム」税制改正による抜け穴封じの歴史

新型コロナウイルス感染症の拡大が世界を席巻した令和2(2020)年の暮れ、日本では令和3年度税制改正の大綱前文に盛り込まれた「相続税と贈与税の一体化」が波紋を呼びました。

相続税対策としての生前贈与が封じ込められるのではないかと、富裕層をざわつかせたのです。

しかし、税制改正による相続税節税スキームの封じ込めは、今に始まったことではありません。あらゆる手を使って何とか節税したい富裕層と、富める層から何とか税を徴収したい政府とのイタチごっこは長年繰り返されてきました。そこで、今回は、相続税専門の税理士として、近年の歴史上において主だった「相続税節税の抜け穴封じ」について解説したいと思います。

0120-716-476

0120-716-476

「定期金給付契約スキーム」を封じ込め!平成22年度税制改正

定期金とは、ある一定期間にわたって金銭等を分割で受け取ることです。定期金給付契約とは、民間保険会社の個人年金保険などがこれにあたります。

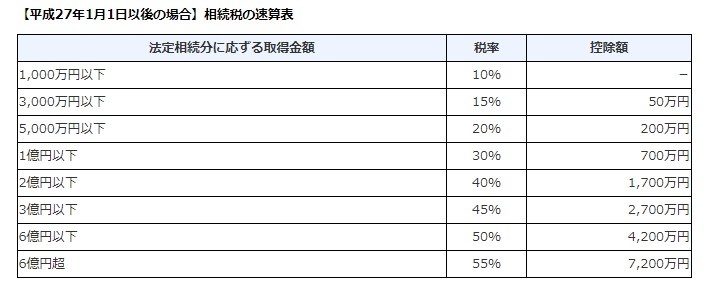

例えば、6億円の現金を遺産として残して亡くなった方がいるとします。以下の税率表を参考にすれば、相続税率は50%になります。控除があるとはいっても、半分近くが相続税に持っていかれてしまうことになります。

※出典:国税庁『No.4155 相続税の税率』

そこで、相続税の節税対策として、相続税法24条を逆手に取り、生命保険の定期金を利用した手法が考えられ、富裕層の間で活用されるようになりました。相続税法24条は「定期金に関する権利の評価」について規定する条文です。長い条文なのでポイントを簡単に説明すると、定期金給付の残存期間に応じた評価割合が定められていて、なかでも35年を超える年金受取の評価額は20%にまで大幅圧縮されます。

定期金には、大別して「有期定期金」「無期定期金」「終身定期金」の3種類がありますが、例えば「有期定期金」の残存期間に応じた評価割合は以下の通りとなります。

| (有期定期金の場合) | |

|---|---|

| 残存期間 | 評価割合 |

| 残存期間5年以下 | 70% |

| 残存期間5年超~10年以下 | 60% |

| 残存期間10年超~15年以下 | 50% |

| 残存期間15年超~25年以下 | 40% |

| 残存期間25年超~35年以下 | 30% |

| 残存期間35年超 | 20% |

つまり、単純に言えば、6億円を現金で渡せば相続財産の評価額は50%なのに、35年以上かけて年金給付金として渡せば、30%近い相続税の節税対策ができることになります。しかも、相続税の税務調査には申告期限から5年の時効があるので、それが過ぎると、相続人は保険を解約して残りの年金を一時金で受け取るという手法も出てきました。

国としてはこの状況を見逃しておくわけにはいきません。平成22年度税制改正で評価方法等が見直され、改められました。「有期定期金」の場合、評価基準は以下となります。

改正後の評価基準(有期定期金の場合)

1. 給付事由が発生しているもの

次の(1)〜(3)のいずれか多い金額

- (1)解約返戻金相当額

- (2)一時金相当額

- (3)1年間に受けるべき金額×予定利率の複利年金現価率(残存期間に応ずるもの)

2. 給付事由が発生していないもの

原則として、解約返戻金相当額

なお、相続税や贈与税の申告には、「定期金に関する権利の評価明細書」の提出が必要です。国税庁『定期金に関する権利の自動計算』で評価額が計算できます。

「社団節税スキーム」を封じ込め!平成30年度税制改正

「社団節税スキーム」とは、社団法人を設立することで相続税を節税する企てのことです。そもそも、社団法人とは法人形態の一つで、共通の目的で構成員(社員)が集まった非営利団体を指します。

社団法人の制定は明治29(1896)年にまで遡り、営利を目的としない公益活動のための団体として、当時は主務官庁の許可を受けなければ設立できませんでした。ところが、平成20(2008)年に一般社団法人・一般財団法人を登記のみで設立できる制度が創設されました。

「一般社団法人」は必ずしも公益的な事業を行わなくてもよい法人で、公益法人認定法に基づいて公益性を認定された「公益社団法人」とは区別されることになりました。しかも、「一般社団法人」は、利益分配を要さない非営利法人で、出資持分が必要なく、事業内容にも制限がなく、2人以上で設立可能です。

この一般社団法人の特性を利用し、富裕層が続々と相続税対策を行うようになりました。一般社団法人は上記のように登記さえすれば比較的簡単に設立できますので、例えば、以下のような「社団節税スキーム」が成立します。

- ステップ1:親子で一般社団法人を設立。

- ステップ2:親の資産を一般社団法人に移転し名義変更。

- ステップ3:親の相続発生後も相続税を課税されることなく、実質的に子が資産を保有・運用できる。

なぜなら、親の資産はすでに一般社団法人のものとして切り離されているので、相続税が課されないのです。出資持分がないので、親のみが出資でき、持分に比例して分配する必要もありません。

相続人が複数いるなら、相続人をその一般社団法人の社員にすれば全員、相続税は非課税です。さらに子の相続発生の際も、同様にその子どもを社員にすれば、永久的に相続税が課税されずに済みます。この「社団節税スキーム」は、とりわけ不動産資産によく用いられました。

もちろん、この状況を国が放置するわけはありません。平成30年度税制改正によって、一般社団法人の理事(5年以内に理事を辞した場合も含む)の相続発生時、以下のいずれかに該当する場合、相続税が課税されることになりました。

イ 相続開始の直前におけるその被相続人に係る同族理事の数の理事の総数のうちに占める割合が2分の1を超えること。

ロ 相続開始前5年以内において、その被相続人に係る同族理事の数の理事の総数のうちに占める割合が2分の1を超える期間の合計が3年以上であること。

※出典:国税庁『特定の一般社団法人等に対する課税のあらまし』

同族理事とは、被相続人、被相続人の配偶者、三親等内の親族、被相続人の信託の受託者や遺贈の取得者による理事のことです。相続税の計算においては、被相続人から一般社団法人に遺贈されたとみなされ、一般財団法人に以下の金額が課税されます。

一般社団法人の純資産額÷被相続人(死亡した理事)を含む同族理事の数

一般社団法人の理事が亡くなった時、相続税法第66条の2の規定によって相続税が課税されるかどうか確認したい場合は、国税庁『特定の一般社団法人等に対する課税のあらまし』で「特定の一般社団法人等に対する課税」チェックシートをダウンロードできます。

「家なき子特例」を厳格化!平成30年度税制改正

被相続人が亡くなる直前まで住まいとしていた、あるいは事業用としていた不動産を相続した場合、土地の相続税評価が最大80%まで減額できる「小規模宅地等の特例」はよく知られています。富裕層でなくとも、特に首都圏では相続財産に占める宅地の割合が多いため、この特例を使うと使わないとでは、相続税額が大幅に違ってきます。

※「小規模宅地等の特例」について詳しく知りたい方は、相続税節税対策10選【死後からでも】土地評価、特例、控除や2年続いた「小規模宅地等の特例」の見直しの内容を解説しますをご参照ください。

しかし、「小規模宅地等の特例」が適用できるのは、「被相続人の居住の用に供されていた一棟の建物に同居していた親族」などという取得者ごとの要件があります。では、亡くなった方に配偶者や同居の子どもなどがいない場合、どうなるのでしょう?さまざまな事情で同居できなかった子には、高い相続税が課せられてしまうことになります。

そこで、同居していない親族である相続人にも適用できるのが、通称「家なき子特例」です。ただし、「家なき子特例」には、以下のような要件があります。

- 1. 相続発生の直前に被相続人には、配偶者も同居親族もいないこと。

- 2. 相続発生前3年以内に親族である相続人が、自己所有または自己の配偶者所有の持ち家に住んでいないこと。

- 3. 親族である相続人が、相続税の申告期限まで相続した宅地を所有していること。

ところが、「家なき子特例」を適用したいがために、上記1~3の網の目をかいくぐろうとする強者の相続人が後を絶たなくなりました。例えば、別居の子が被相続人である親所有の貸家にただで住まいしていたにもかかわらず、賃料を払って居住していたかのようにしたり、自分が所有する持ち家を申告期限まで関連会社の名義として登記したり……といった具合です。

こういった行為は節税対策というより、「租税回避」と見られ、平成30年度税制改正で「家なき子特例」の要件は厳格化されました。上記1~3に加え、以下の条件を満たさないと適用できなくなりました。

- 4. 対象宅地の相続人は、相続発生前3年以内に「三親等内の親族」または「相続する人と特別の関係がある一定の法人」が所有する家屋に居住したことがないこと。

- 5. 対象宅地の相続人は、相続発生時に住んでいる家屋を過去に所有したことがないこと。

4、5の要件が加わったことで、相続開始直前に親族の持ち家に住んでいたり、所有する持ち家を一時的に他人や他の法人名義に変えたり、リースバック(自宅をリースバック運営会社に売却し、その会社と賃貸借契約を締結すること)したりの行為を行っていた相続人は、「家なき子特例」の適用外となりました。

そもそも「節税」とは、適法に税金額を軽減することです。しかし、税制改正によって法のあり方も年々変わりますので、適正な相続税の節税対策は専門家にご相談されることをおすすめします。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,995件(2026年5月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)