相続税の延滞税とは?税率について徹底解説!

公開日:2021-12-06

法定納期限内に相続税を完納していなかった場合には、延滞税が課せられます。

この記事では延滞税とは何かに始まり、いつまでに何をどうするか、延滞税の税率なども含めて詳しく解説します。

0120-716-476

0120-716-476

相続税の延滞税とは?

延滞税とは、納めるべき税金を法定納期限内に完納していない場合に課される附帯税です。

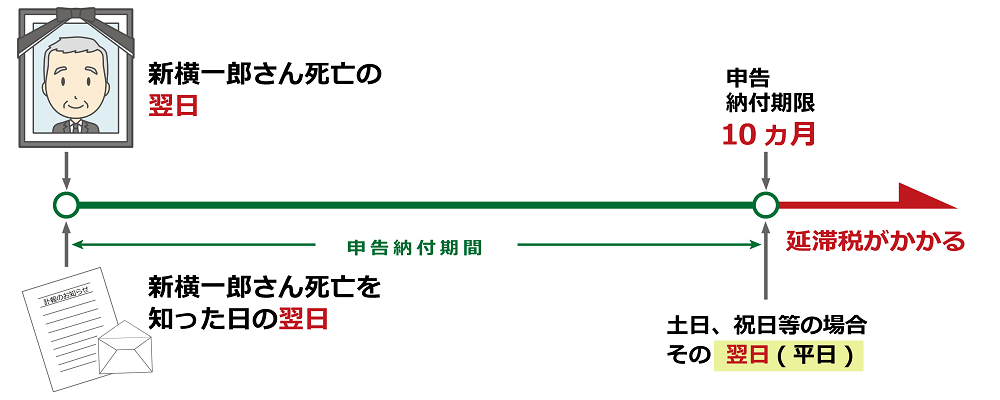

相続税の法定納期限は、被相続人(故人)が死亡したことを知った日の翌日(通常、死亡した日の翌日)から10ヵ月以内と定められています。

相続税額を算出し、自主的に申告を行う必要があります。

延滞税は納付遅延に対するペナルティ

延滞税は、法定納期限内に税金を完納できなかったことに対して課されるペナルティです。

法定納期限前に、相続税を完納していれば延滞税が課されることはありません。

延滞税はこんなときにかかる

以下の条件に当てはまる場合、延滞税が課せられます。

- 納付期限内に相続税を完納していない場合

- 期限後の修正申告や更正、決定により、納付すべき税金があるとわかったとき

延滞税の税率について

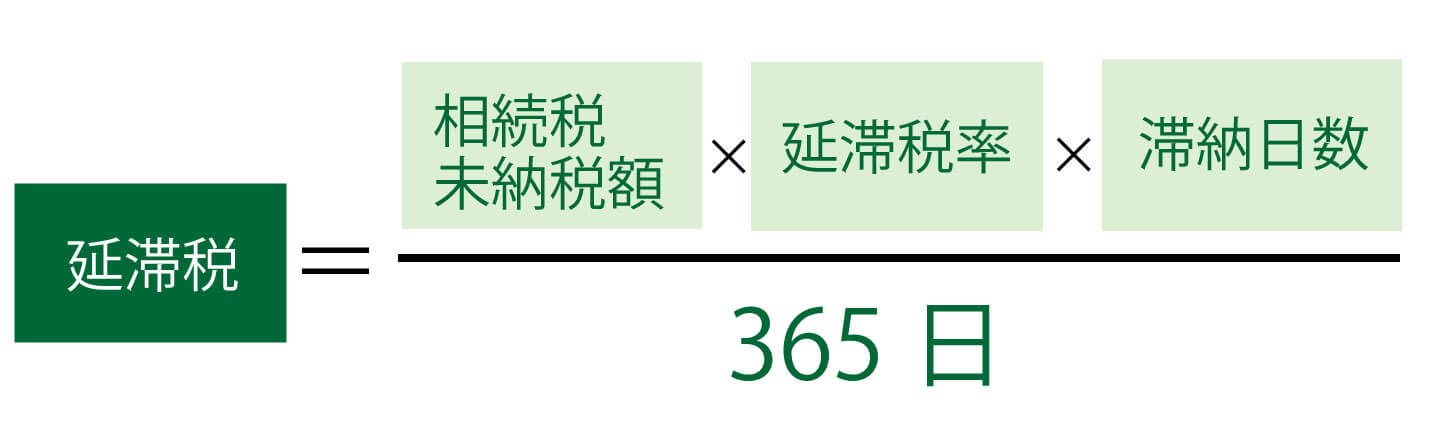

延滞税は日割りで計算します。また、本税とは別で納める必要があります。延滞税の税率は年度によって異なるので注意が必要です。

3-1.延滞税の計算式

延滞税の計算式は次のとおりです。

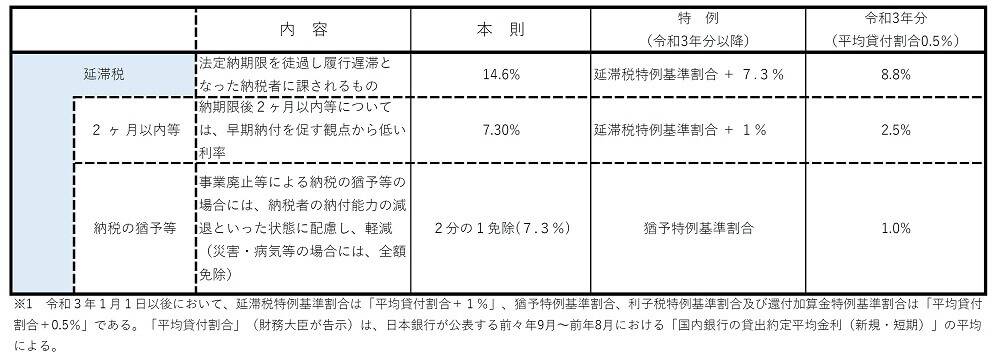

3-2.延滞税率

延滞利率は延滞期間の日数に応じて課せられます。

財務省「延滞税・利子税・還付加算金について」を参考に岡野相続税理士法人が作成しました。最新の延滞税の税率は、国税庁ホームページ 「延滞税について」で確認することができます。

3-3.延滞税の計算方法

延滞税率は期間や自主的に申告したのか、税務調査によって申告したのかによっても税率が異なります。国税庁のホームページでは延滞税の計算方法を案内しています。参考にしてください。

・国税庁「延滞税の計算方法」

・国税庁「延滞税の計算はこちら」

延滞税の計算期間には特例がある

期限内に申告書が提出されていて、法定期限後1年を経過してから修正申告(または更正)があった場合には、申告書の法定申告期限後1年を経過する日の翌日から、修正申告書を提出した日(又は更正通知書を出した日)までは、延滞税の計算期間から除外される特例があります。

※故意に財産を隠ぺいしたなどし、重加算税を課される場合は、上記特例は適用されません。

延滞税は1円単位まで納付しなくてはならないのか?

延滞税は次のとおり、端数を処理して計算・納税します。

- 本税の額に10,000円未満の端数があるときは、これを切り捨てて計算します。

- 計算した延滞税の額が、10,000円以上で、100円未満の端数があるときは、これを切り捨てて納付します。(延滞税が1,000円未満であった場合納付の必要はありません。)

延滞税は本税とは別で納付しなければなりません。

相続税の延滞税に関するQ&A

Q:延滞税の支払いを延滞すると、さらに延滞税はかかりますか?

A:延滞税を延滞したからといって税を課すことはありません。

延滞税は納税すべき相続税を対象に課されるものです。したがって加算税などに対しては課されることはありません。もちろん延滞税にさらに延滞税を課すことなどありません。

Q:延滞税に時効はあるのでしょうか?

A:延滞税にも時効はあります。

相続税には時効があります。そのため相続税の時効とともに延滞税も時効を迎えると考えてよいでしょう。

相続税の時効は法定申告期限(法定納期限)から原則5年、払わないという意思をもって意図的に仮装したり隠ぺいしたりするなど、税務署が悪質と判断した場合は7年です。

延滞税は相続税の納付が遅れていたことに対するペナルティなので、支払うべき相続税額に対して課税されます。それを考えると延滞税の時効もまた、相続税の時効と同じく5~7年と考えればよいでしょう。

Q:延滞税が免除されることなどあるのでしょうか?

A:延滞税が免除されることはあります。

「やむを得ない事情」があれば申告・納税期限の延長が認められます。その期限内に申告と納税を済ませれば、延滞税が課されることはありません。

「やむを得ない事情」とはどんなときでしょうか。それは次のように定められています。

・人為による異常な災害または事故を原因として次のいずれかの結果が生じたこと

・人為による異常な災害または事故が生じたことについて、納税者の意思に基づかないことが客観的に明らかであり、納税者は責任を負わないこと

出典:国税庁「延滞税免除ができる場合の事実認定について」

つまり、相続税の納付義務のある相続人の個人的事情によらない「天災や事故等の場合」で、納付したくてもできなかった場合など、特別な場合に申請期限や納付期限の延長が認められます。

新型コロナウイルス感染症についても「やむをえない理由」が認められています。

申請期限や納付期限の延長は「やむをえない理由がやんだ日から2ヶ月以内の日を指定すること」としているので、天災や事故等の災害がいったん落ち着きを見せたら、申請を1ヶ月以内に原則として行う必要があります。

延滞税・加算税を課税されない、または少しでも軽くするために

1.納付期限を遵守する。

延滞税は1日遅れただけで加算されます。相続税の申告納付の期限は「故人の10ヵ月後の月命日」と覚えておき、絶対に遅れないように申告納付すれば延滞税は支払わずに済みます。

2.修正申告して延滞税と無申告加算税がかからないようにする

更正で相続税が発生したとしても、更正決定から1ヵ月以内に正しく申告しなおして納付すれば延滞税は避けられます。正確な相続税は把握できないけれども、相続税が発生しそうとなったらあらかじめ期限内に申告と納税を行っておくというのも一案です。

納付期限内に申告して、更正の通知が来た段階で修正申告すれば、無申告加算税は問われません。

4.相続に詳しい税理士など、専門家に相談する

相続税の納付遅れによるペナルティ「延滞税」は厳しい上、計算も複雑なため、間違いなく申告することが大切です。しかし、相続はそうそう経験することではないため戸惑うことが多いのも事実です。

遺産分割協議や納税について、不安や疑問は尽きることがありません。そのため相続や相続税について、相続専門の税理士や法律知識と相続経験の豊富な専門家に相談するのが最もスムーズな解決方法となることがあります。

相続税の申告納付期限の3ヵ月ほど前から税理士に依頼した場合、追加料金がかかることがあります。しかし、心理的な負担も大きい加算税や延滞税を支払うよりも、相続税に強い税理士に依頼して解決した方が圧倒的にメリットが多いです。ためらわず、無料相談などのシステムを利用して相談することをおすすめします。

まとめ

延滞税の計算は非常に複雑です。したがって国税庁では延滞税の計算で分からないことがあるとき、最寄りの税務署に相談するようすすめています。

しかし、納期限に間に合わず延滞税を徴収されることほど、ばかばかしいことはありません。そうした事態を避け、スマートな相続税の申告・納付を心掛けたいものです。

そのためには申告納付期限前に相続額を正確に把握し、相続税が発生したら速やかに申告・納付手続きを済ますことをおすすめします。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)