親等とは?数え方や、親等図、相続における注意点をわかりやすく紹介

公開日:2022-01-17

たとえば、親が亡くなって相続が発生した場合、誰が相続人になるのかは非常に重要なポイントです。

民法で定められている「法定相続人」として相続権を持つのは、原則として配偶者と1親等の血族とされています。

相続の場面では、「親等(しんとう)」という言葉をよく目にしますが、それ以外にも「血族」「姻族」「直系尊属」「直系卑属」など、似たような専門用語が多く登場します。これらの言葉の意味や違いが分かりづらいと感じている方も多いのではないでしょうか。

そこで今回は、「親等」の考え方を中心に、相続に関係する親族用語の意味と違いをわかりやすく解説していきます。

0120-716-476

0120-716-476

親等とは

親等とは、親族関係における対象者との「関係の遠さ・近さ」を示す指標です。1親等、2親等と、数字を用いて対象者との関係を表します。数字が小さいほど、対象者との関係が近くなり、数字が大きくなるほど、関係は遠くなります。

親等の数え方は

親等の数字は、世代を経るごとに1つずつ増えていきます。

たとえば、

自分から見て「親」や「子」は、世代を1つ超えるため「1親等」。

一方で、「兄弟姉妹」は「親」を経由するため、「2親等」となります(=自分→親→兄弟姉妹)。

親等を表す際は、自分と血のつながりのある「血族(けつぞく)」の親等と、配偶者と血のつながりのある「姻族(いんぞく)」の親等とに分けられます。配偶者は本人と同列の扱いとなります。

血族とは

血のつながりのある親族のことを指します。親子、祖父母、孫、いとこ・はとこなどが血族にあたります。血族における親等は、以下の通りです。

- 血族における親等

- 1 1親等:父母、子、(養親、養子も含む)

- 2 2親等:祖父母、孫、兄弟姉妹

- 3 3親等:曾祖父母、曾孫(ひまご)、おじおば、甥姪

- 4 4親等:高祖父母、玄孫(やしゃご)、祖父母の兄弟姉妹、いとこ、甥姪の子

- 5 5親等:五世の祖父母、来孫(らいそん)、高祖父母の兄弟姉妹、祖父母の甥姪、いとこの子、甥姪の孫

- 6 6親等:六世の祖父母、昆孫(こんそん)、高祖父母の兄弟姉妹の子、祖父母の甥姪の子 など

なお、1親等の血族には、血のつながりをもつ「自然血族」や、養子縁組関係を結んだ「法定血族」も含まれます。

また、自分と同じ祖先から派生した関係(兄弟姉妹やおじ・おばなど)は「傍系血族(ぼうけいけつぞく)」と呼ばれます。

姻族とは

婚姻によって親族関係が生じた人々を指します。

具体的には、配偶者の親や兄弟姉妹、自分の兄弟姉妹の配偶者などが含まれます。

配偶者本人は数えず、自分と同等(同一世代)として扱われます。

姻族における親等

- 1 1親等:義父母(配偶者の父母)

- 2 2親等:義祖父母、義兄弟姉妹

- 3 3親等:義甥姪、義おじ・義おば

親族とは

親族は血族や姻族と比べてはるかに馴染みのある言葉だと思います。一方で、実際にどこまでが親族なのか、疑問を持たれた方もいるのではないでしょうか?

民法第725条では、「親族」の範囲が明確に定義されています。

親族の定義

- 1 6親等内の血族

- 2 配偶者

- 3 3親等内の姻族

たとえば、「いとこ」は4親等の血族で法律上も親族に含まれます。

また、「叔父・叔母」(自分の親の兄弟姉妹)は3親等の血族、「配偶者の兄弟姉妹」は2親等の姻族にあたるため、こちらも親族に含まれます。

この親族の定義は、相続・扶養・成年後見人の選任など、法律上の多くの制度に影響するため、正確に理解しておくことが大切です。

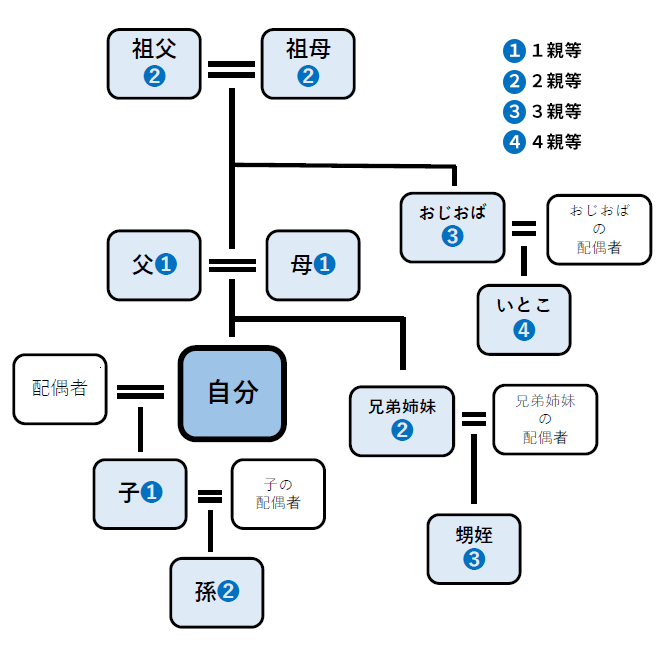

親等を図で解説

主な親等を親等図で紹介します。

自分より前の世代は「直系尊属」

父母や祖父母など自分より前の世代の親族のことを「直系尊属(ちょっけいそんぞく)」といいます。養父母も直系尊属に含まれます。

自分より後の世代は「直系卑属」

子や孫など自分より後の世代の親族のことを「直系卑属(ちょっけいひぞく)」といいます。養子も直系卑属に含まれます。

相続における親等の注意点

遺産分割など相続手続きにおいては親等が重要になってきます。ここでは注意したいポイントについて解説します。

法定相続人になるのは配偶者と1親等の血族

法定相続人になれるのは、原則として配偶者と1親等の血族です。つまり、直系卑属と直系尊属がその対象となりますが、優先順位は次のようになります。

- 1 第1順位:直系卑属(子・孫など)

- 2 第2順位:直系尊属(親・祖父母など)

- 3 第3順位:兄弟姉妹・甥姪など

たとえば本人が亡くなり相続が発生した場合、子や親が相続するのが一般的ですが、子や親がすでに亡くなっている場合は孫が代わって相続します。これを「代襲相続(だいしゅうそうぞく)」といいます。

さらに、本人が亡くなり、子(直系卑属)や親(直系尊属)がない場合には、兄弟姉妹に相続権が発生します。

直系卑属による代襲相続では、たとえば孫(2親等)が亡くなっていれば曾孫(3親等)に、曾孫が亡くなっていれば玄孫(4親等)に、玄孫が亡くなっていれば来孫(5親等)が代わって相続します。

ただし、「成年後見の申し立て」ができるのは4親等内の親族、また、4親等内の親族は「公正証書遺言の証人」になれないなど、親等によって相続における権利が異なります。

1親等と配偶者以外の人は相続税が2割増しに

相続財産によっては相続税を納めなくてはなりませんが、被相続人の1親等の血族および配偶者以外の人が納める場合、相続税が本来の納付額の1.2倍になる「二割加算制度」が設けられています。

これは、被相続人とほとんど会ったこともないような人でも法定相続人として財産を相続できてしまうことから、相続税に対する不公平感をなくすために設けられた制度です。

養子や養親は法定血族

養子の場合、「血縁関係がないから親等には含まれないのでは?」と考える方もいるかもしれません。

しかし、養子縁組を行うことで、法律上は実子と同じ『法定血族』とみなされ、養親とは1親等の関係になります。

同様に、養親も養子にとって1親等の法定血族として扱われます。

異母(異父)兄弟姉妹も2親等

父または母のどちらか一方だけが共通する兄弟姉妹(いわゆる異母兄弟・異父兄弟)も、両親が共通している兄弟姉妹と同様に、法律上は2親等にあたります。

血のつながりの度合いに関わらず、兄弟姉妹である限り親等は変わらず2親等です。

離婚しても親子は1親等

親が離婚した場合でも、親と子の親等関係は変わらず、1親等のままです。親子の血縁関係は離婚によって消えることはなく、相続や扶養に関する権利義務も引き続き認められます。

一方で、元夫婦同士は離婚によって法律上の親族関係がなくなるため、相互に相続権はありません。

非嫡出子も嫡出子と同じく1親等

非嫡出子(ひちゃくしゅつし)とは、婚姻関係にない男女の間に生まれた子どもを指します。これに対して、婚姻関係にある夫婦から生まれた子どもは嫡出子(ちゃくしゅつし)と呼ばれます。

民法上では、非嫡出子であっても血縁上の子であることに変わりはないため、親との関係は1親等とされます。

ただし、特に父と非嫡出子の関係では注意が必要です。

父がその子を法律上の子として「認知」していない場合、相続や扶養の権利義務が生じず、相続権も認められません。

相続税申告で損をしないために

法定相続人として相続する人を決定づけたり、相続税を2割加算にしたりと、相続手続きにおいて「親等」はとても重要なポイントとなります。

このように、相続税と親等の関係について知らないと思わぬ損をしてしまうかもしれません。

相続税申告の依頼は岡野相続税理士法人がおすすめ

(1)相続税平均節税額(還付額)657万円

岡野相続税理士法人は、相続税専門の税理士法人として21年以上お客様のサポートをしてきており、相続税還付成功件数は、累計200億円/3,045件(2026年6月末時点)。

相続税還付とは、税務署から相続税申告時に払いすぎた相続税を返還してもらうことを指します。「相続税の返還が発生する」ということは、「相続税申告時にもっと低い金額で済んだはずである」ということです。

これまでの相続税還付における平均節税額は657万円で、平均して15%の節税を実現しています。

※還付額200億円÷相続税還付成功件数3,045件=平均節税額(還付額)657万円

このように、圧倒的な相続税還付の実績を誇る岡野相続税理士法人だからこそ、はじめからお客様の相続税額を最大限抑えた相続税申告を行うことが可能です。

(2)土地の評価に強い(年間1,342箇所の土地を評価)

相続税額は不動産の評価額で大きく変わります。なぜなら相続財産の中で最も大きな割合を占めるのが不動産だからです。

その中でも土地の評価額は非常に重要で、実際に当社が土地の評価を見直したことで相続税額が2億円超の減額に繋がった事例もあります。

岡野相続税理士法人は年間1,342箇所(2025年実績)もの土地評価実績があり、相続税を取り扱う税理士の中でも特に土地の評価を得意としています。

これまでにつちかったノウハウを活かし、現地調査や専門ソフトを駆使して正確な評価をすることが可能です。

(3)税務調査に強い(相続税還付の累計成功件数3,045件)

岡野相続税理士法人の相続税還付成功件数は、累計3,045件(2026年6月末時点累計)にも及びます。

つまり、相続税還付に成功した分だけ税務署と交渉してきた実績があるということです。

これだけの税務署交渉実績のある岡野相続税理士法人なら、万が一税務調査になったとしても適切な税務署対応で追徴税額を最大限抑えることが可能です。

まとめ:親等とは、親族関係における対象者との距離を表すもの

親等を理解するうえで押さえておきたいポイントは、次のとおりです。

- 1 親等とは、親族関係における対象者との距離(近い・遠い)を示すものです。

- 2 数字が小さいほど関係が近くなり、数字が大きいほど関係は遠くなります。

- 3 親等は、「血族の親等」と「姻族の親等」の2種類があります。

- 4 法定相続人になれるのは、になるのは原則として配偶者と1親等の血族のみです。ただし、相続すべき人が亡くなっていた場合は、代襲相続により孫や曾孫、玄孫などが相続人となることがあります。

- 5 養子は、養子縁組を行うことで「法定血族」として1親等とみなされます(養親も同様です)。

- 6 相続税の計算では、1親等以外の人が相続する場合、税額が2割加算される制度があります。

親等のしくみについて、イメージはつかめたでしょうか。

相続は一生のうちに何度も経験することではありませんが、基本的な知識を押さえておくことで、専門家のサポートを受けながら安心して手続きを進めることができます。

特に、相続税の申告や親等の扱いに不安がある場合は、相続税専門の税理士に早めに相談することをおすすめします。

インターネットの情報だけでは判断が難しいと感じるときこそ、専門家の力を借りて、確実かつスムーズに進めましょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)