「教育資金贈与の非課税措置」メリットデメリット。変更点は?

「教育資金贈与の非課税措置」とは。2019年4月からの変更内容について解説します。

0歳から30歳未満の子や孫にまとめて渡す教育資金について、1人当たり1,500万円を上限に贈与税を免除するという「教育資金贈与の非課税措置」。2019年4月からこれまでとは若干内容が変わることになりました。どのように変わるのか、内容を解説していきます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

教育資金贈与の非課税措置とは?

教育資金贈与の非課税措置とは、「30歳未満の子供か孫に対して、教育資金としてなら、1500万円まで生前贈与しても非課税でいいですよ」といった制度です。

教育資金贈与のメリットは?

生前贈与には、生前贈与後3年以内に相続が発生すると、贈与額が相続財産に加算されてしまう「3年内贈与加算」という決まりがあります。

ただし、教育資金贈与の非課税措置を利用すると、条件を満たせば、課税の対象外となります。相続の直前に教育資金贈与の非課税措置を利用しても、相続税の対象から除外することができますので、節税対策としても有効です。

また、一般的な贈与にあたる暦年贈与の基礎控除(年間110万円まで非課税)とも、重複適用することが可能です。

ただし、注意しなければならない点があります。

教育資金贈与の非課税措置を利用して一括贈与した教育費は、受贈者(受け取った側)が使い切る前に贈与者(あげた側)に相続があった場合でも、使い残した分が相続財産に加算されることはありませんでした。

ところが、平成31年の税制改正において、それが否定されました。以前と異なる点については確認が必要です。

教育資金贈与のデメリットは?

教育資金贈与の非課税措置を利用するには、信託銀行などの金融機関に信託口座を開設し、所定の書類を提出する必要があります。さらに、その金融機関に、教育資金の領収書を提出しなければなりません。つまり、専用の口座を用意し、「教育資金として使いました」という証拠を残すことが必要となります。

また、万が一、30歳になった時点で使い残しがあった場合には、贈与額が将来の教育資金の消費額を上回ったとみなされ、その上回った額について贈与税が課税されることとなります。

2019年4月から教育資金贈与は何が変わる?

受け取る側の所得制限が設けられた

今までは制限はありませんでしたが、2019年4月からは受け取る側の合計所得金額が1,000万円を超える場合は制度の対象外となります。

「教育資金」の適用範囲についても一部制限が設けられた

23歳以上の子や孫について、絵画などの習い事やボートなどレジャー用の免許取得に使うケースは非課税の対象外となることが決定しました。

受け取った資金を子や孫の通う学校の入学金・授業料といった教育費以外に使えることが、これまでも度々問題視されていたことを受けてのことと推測されます。

この制度の対象となる「教育資金」については、文部科学省のサイトで詳細に決められており、「学校に対して直接支払われるもの」と「それ以外のもの」に分けられています。今回の改正はこれまで曖昧だった「それ以外のもの」の規定をより明確化したことになります。

文部科学省 | 教育資金の一括贈与に係る贈与税非課税措置

まとめ

使い方によっては非常に効果的といえるこの制度。これから活用しようと思っておられる方は、非課税措置として使える範囲をいま一度確認したうえで、納得のいく形で活用されることをお勧めします。

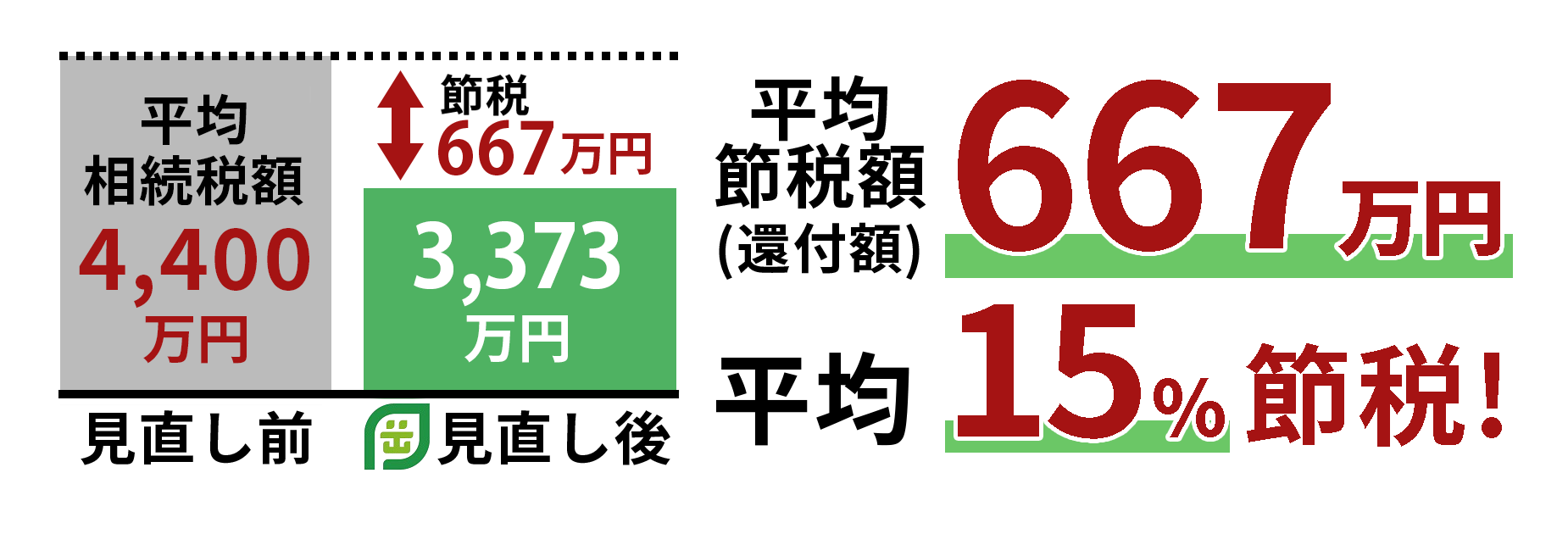

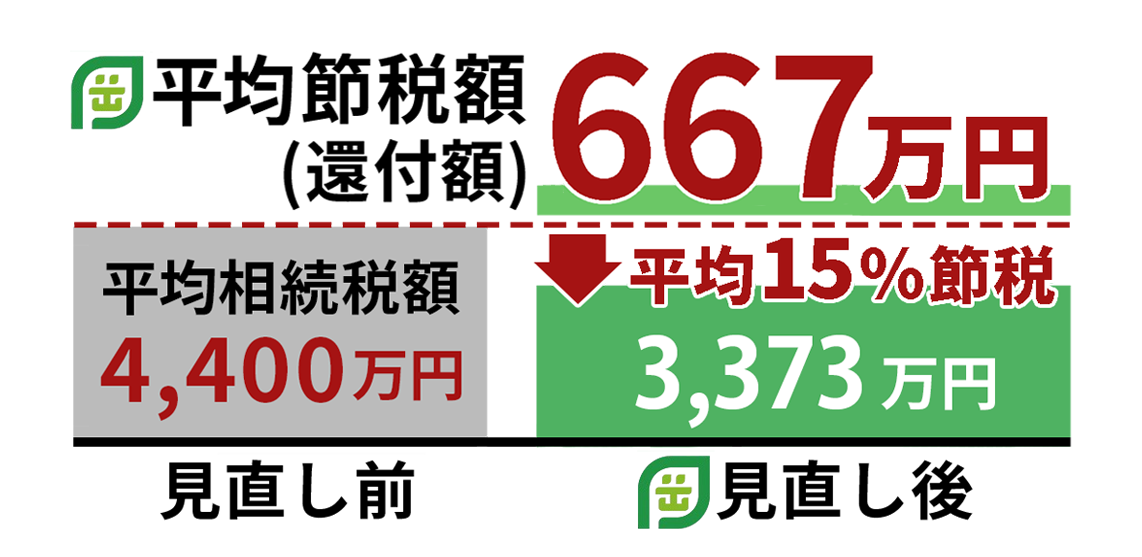

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,649件(2025年5月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ