【家族信託】しくみ、費用や税金、メリットデメリットを解説

公開日:2021-10-20

いま、家族信託という新しい遺言・事業承継スタイルが注目されています。

自分が亡くなった後、残された家族の生計の保証を確保したい…

生前のうちから家業承継問題を解決しておきたい…

老後の財産管理の対策をしておきたい…

このように、将来の安心への備えとして家族信託を利用する方が増えています。

そこで今回は、誰にでもわかりやすく家族信託のしくみ、メリットデメリット、家族信託に関わる費用など「家族信託の基本」を解説します。

0120-716-476

0120-716-476

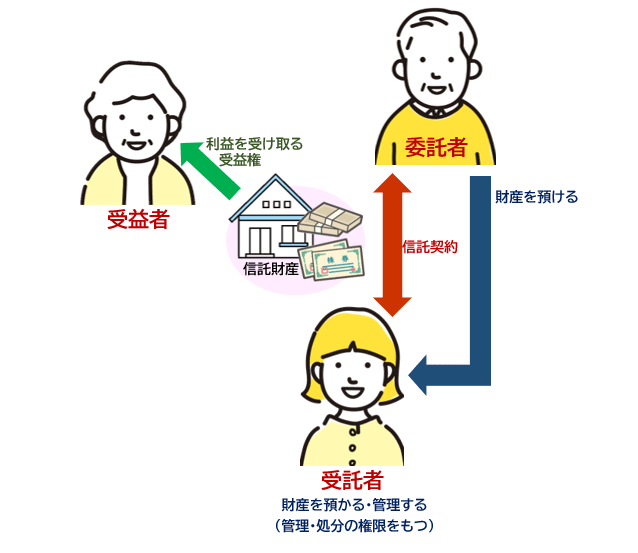

家族信託とは?どんなしくみか知ろう

家族信託とは、財産を信頼できる家族に預けて、財産管理や資産の承継を円滑に行う手段のことです。

覚えておきたい家族信託の登場人物

家族信託は、委託者・受託者・受益者の3者で成り立っています。

| 委託者 | 信託財産を預ける人。財産の所有者。 |

|---|---|

| 受託者 | 信託財産を預かり、管理する人。 |

| 受益者 | 信託財産から発生した利益を受け取る人。受益権をもつ。 |

参考:高齢のご家族がいる方に検討いただきたい「家族信託」とは?認知症で資産凍結に陥るリスクについて解説

参考:高齢のご家族がいる方に検討いただきたい「家族信託」とは?認知症で資産凍結に陥るリスクについて解説

家族信託Q&A

| Q受託者にはどんな財産を託すことができますか? |

|---|

| A信託財産とされるのは、現金・不動産・自動車・非上場株式・債権・農地などがありますが、主に不動産や現金に需要があります。 不動産や預貯金は、本人の意思確認がない限り売却や払い戻しを実行することが不可能なため、将来の健康不安や認知症を患ったときの対処法として、親から子へ財産を信託するケースが増えています。 また、家族信託が開始された後でも家族信託を追加することも可能です。 |

| Q家族信託の契約内容に決まりはありますか? |

|---|

| A家族信託においては商事信託などとは違って、委託者本人が自由に契約内容を決定することができます。もちろん「契約」ですから委託者と受託者との間には合意が必要となるため、契約が長きに渡ることを考慮し、受託者の負担が大きくなるような内容は避けたほうがよいでしょう。 |

| Q家族信託はいつまで続けるものですか? |

|---|

| A信託財産の継続期間には決まりがありませんが、一般的には委託者が死亡した際に契約を終了とするケースが大多数です。委託者本人が亡くなった後も委託者の配偶者や障害のある子の生計を確保するために契約を継続するケースもあります。 いずれも、家族信託を終了するタイミングは家族間の意向を確認し合い、受託者の負担にならないような設計を組むことが重要です。 |

| Q委託者の死亡によって家族信託が終了した場合、残りの財産の行方はどうなりますか? |

|---|

| A残った財産のことを「残余財産」といいます。 残余財産の帰属先は、契約終了の形によって変わりますが、通常は契約時に残余財産の帰属先を決めておくことが多いです。 〇委託者が指定した者に残余財産を帰属(法定相続人に分配なども可) 〇精算受託者に帰属 〇契約設定の受益者に帰属など |

| Q受託者に報酬は発生しますか? |

|---|

| A受託者に信託報酬を支払うことは契約で定めれば可能です。 留意点として、年間の雑収入の合計額から経費を差し引いた所得額が20万円を超えた場合は、確定申告を行う必要があります。 |

受託者は、報酬とは別に家族信託に関わる事務費用を負担した場合、そのかかった費用分を委託者に請求することができます。(必要に応じて前払いも可能)

| Q家族信託は自分でできますか? |

|---|

| A法律上、専門家による関与は義務付けられていないため、自分で行うことは可能です。 しかし、家族信託を開始するためには契約内容を念密に設計する必要や契約書を作成しなくてはならず、専門家が介入せずにすべての手続きを終えることは困難といえます。 |

上記のような専門家の多くは、仕業間で連携を取れるようにしています。

万が一、相談先の専門家が家族信託を扱っていなくても、扱っている専門家を紹介してくれる可能性が高いです。

専門家に相談する際には、家族信託を得意としている専門家に相談するといいでしょう。

家族信託の3つのメリット・4つのデメリット

家族信託のメリット1:委託者の健康状態に左右されることなく、受託者が財産の管理や処分の権限をもつことができる

不動産の売却や預貯金の払い戻しは、本人の意思確認が必要です。

そのため、不動産や預貯金の所有者が急な大病や認知症を発症した場合、多額の現金が必要となっても所有者に代わって他の者が不動産を売却したり、預貯金を払い戻したりすることはできません。

家族信託では委託者の財産の管理は受託者が担うため、委託者の健康状態に左右されることなく委託者の不動産を売却したり、委託者の現金を動かすことができます。

家族信託のメリット2:1世代のみならず、先々の世代まで考えた資産の承継が可能

遺言では次の承継者までしか指定することができませんが、家族信託では2代目以降の承継者まで指定しておくことができます。

そのため、遺言では実行できない部分まで決めておくことができ、元気なうちから資産の承継問題を解決しておくことができます。

家族信託のメリット3:不動産などの共有財産を有意義な形で運用できる

共有不動産は相続が発生するたびに複雑化していくものです。

売却や賃貸契約を考えたとき、共有者の合意がなければ実行できませんが、代表者のひとりを受託者として設定しておくことで共有者の中に認知症を発症した者が出た場合でも、受託者の権限で売却や賃貸契約を実行することができます。

また、共有者を受益者に設定しておくことで信託財産から得た利益は共有者に公平に分配することができます。

家族信託のデメリット1:親族間の公平性を問うトラブルに発展する可能性がある

家族信託は、委託者が信頼している人を指定して受託者を決定します。

そういったことから、委託者から指定されなかった者からすると公平性を失っている感覚になる場合もあるでしょう。

家族信託は委託者・受託者・受益者間で行うものなので、それ以外の家族の同意は必要ありませんが、上記のようなトラブルを避けるためにも、その他の家族に対し家族信託の説明や自分の意向を伝え、理解を得ることも大切です。

家族信託のデメリット2:大きな節税効果は得られない

財産を信託することで財産の評価額が下がるなどの効果はありません。

したがって、信託財産も所有者(委託者)が死亡した場合は通常の相続と同様の相続税が課税されるため、特別大きな節税効果を得られるわけではありません。

家族信託のデメリット3:税務的な手続きの手間がかかる

〇信託契約の内容や受益者の変更があった場合は受託者が信託に関する必要書類を税務署に提出する必要があります。

家族信託のデメリット4:詳しい専門家が少ない

平成19年に家族信託がスタートしてからまだ日が浅いため、細かい部分まで正確に熟知している専門家が少ないのが現状です。そのため、家族信託に精通している専門家を探すのも簡単ではなく、相談や設計を依頼する際には、家族信託の実務経験や実績などが備わっているかなど、慎重に見極める必要があります。

また、これらのほか、不動産投資の際にも家族信託がデメリットを及ぼす場合がございます。

不動産投資の際の影響については下記の記事をご参照ください。

参考:家族信託のデメリットが不動産投資に及ぼす意外なリスクとその対策法|不動産投資の教科書

家族信託の活用事例

家族信託はさまざまな環境に応じた活用法があります。

ここでは6つの事例をご紹介します。

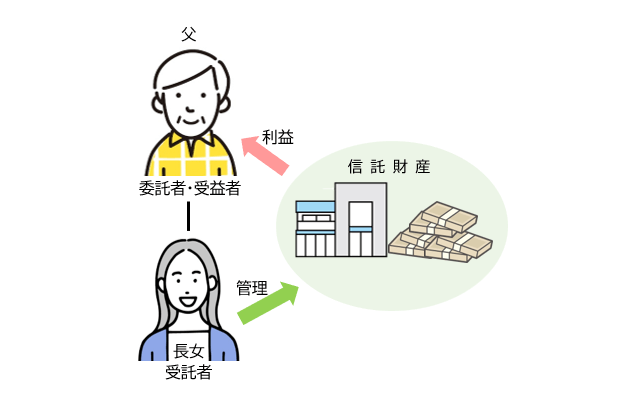

将来への健康不安や認知症対策として活用

先に述べたように、不動産の売却や預貯金の払い戻しは、本人の意思確認が必要です。

不動産や預貯金の所有者が急な大病や認知症を発症した場合、多額の現金が必要となっても所有者に代わって他の者が不動産を売却したり、預貯金を払い戻したりすることはできません。

そこで、家族信託を活用し、生前から不動産や現金の財産管理を子などに託しておくことで、

万が一のときには財産の所有者(委託者)の健康状態に左右されることなく信託財産から入院治療費・介護費等を捻出することが可能となります。

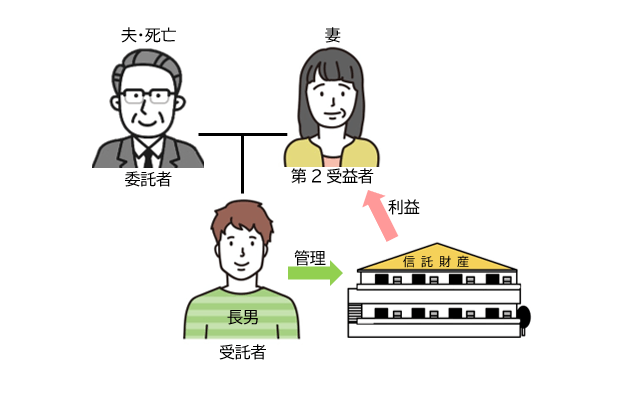

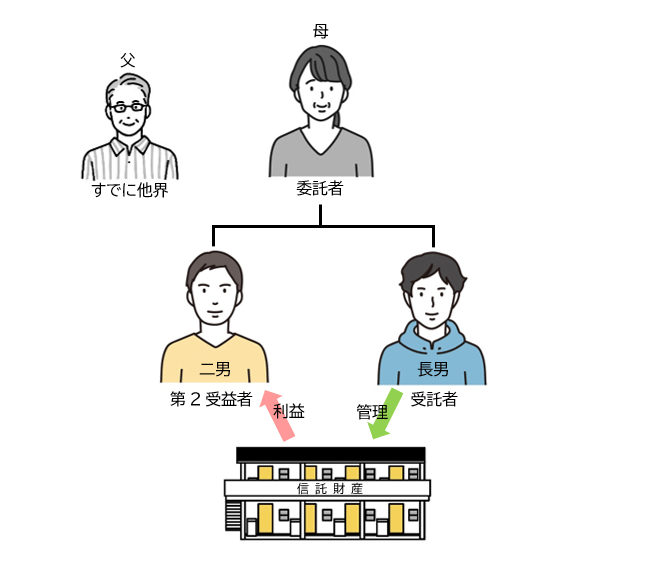

夫の死亡後、妻の生計を確保するために活用

夫の死亡後、信託財産の第二受益者を妻に指定しておくことで、妻の健康状態に左右されることなく子が財産の管理を継続し、妻の生計を確保することができます。

例)信託財産=不動産(アパート)

生前…夫(委託者・受益者)子(受託者)

死後…妻(第二受益者)子(受託者)

このように夫の死亡後、妻を第二受益者にした契約内容にしておくことで、夫が死亡しても妻は子が運営するアパートの利益を受け取ることができるため、妻の生計を確保することができます。

親なき後、障害ある子の生活を守るために活用

親が元気なうちは障害ある子の世話の心配はありませんが、老後などは体力的な衰えにより障害ある子の世話を十分にできなくなる可能性も考えられます。そのような不安を解消するために、元気なうちから受託者に財産の管理を託すことで「もしものときの安心」を確保することができます。

また、上記の妻の生計を確保する事例と同様に、障害ある子を信託財産の受益者に指定しておくことで、親の死後も障害ある子の生活を守ることができます。

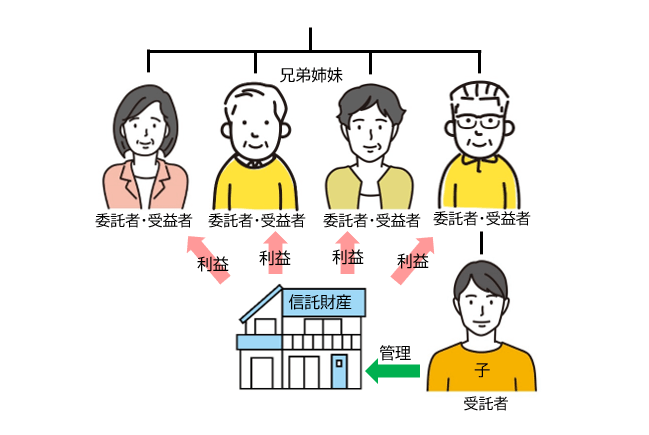

共有不動産の権限をひとりの代表者に任せるために活用

高齢の兄弟姉妹などで共有している不動産があり、近い将来に共有財産の処分を考えている場合、親族のひとりに共有財産の管理を託すことで、共有者の中に認知症を発症した者が出た場合や死亡者が出て相続が発生した場合においても、認知症の本人の意思や相続にとらわれることなく、スムーズに処分手続きを行うことができるため、複雑なトラブルを回避することができます。

有意義な遺産分割協議のために活用

生前に作成した遺産分割協議書は法律上無効とされています。

生前から財産の分割内容を相続人間で合意している場合、遺産分割協議書の代わりに家族信託を活用することで、財産の分割内容を形にすることができます。

そうすることで、相続発生時に遺産の分割で揉める心配もなく、生前から公平性を意識した財産の分配が可能になります。

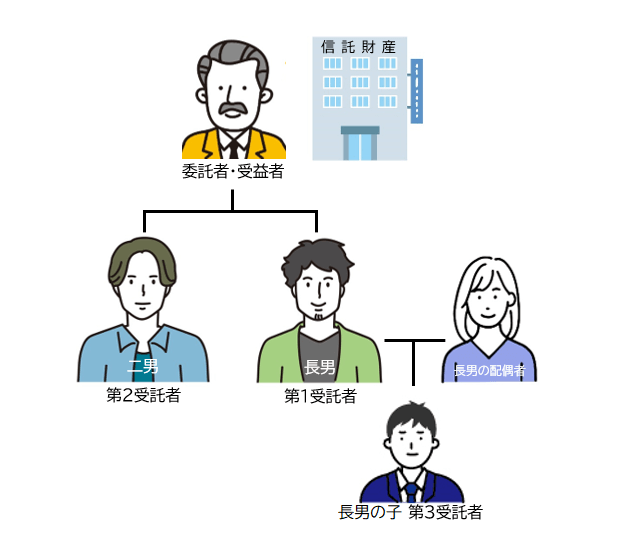

家業の承継問題の対策として活用

家業を営んでいる場合、遺言では次の承継者までしか指定できませんが、家族信託を活用することで、何代先でも承継者を指定することが可能になります。

また、急な大病や認知症を発症した場合でも家族信託を活用していることで、受託者に経営判断を委ねることができ、経営が滞る心配もありません。さらに、経営者が突然死亡した場合でも、自社株が次の承継予定者ではない者に流れてしまうリスクも回避することができます。

家族信託の流れ

家族信託の契約(締結)から信託終了(精算)までのおおまかな流れは以下のとおりです。

このとき残余財産があれば、帰属権利者に受け渡します。

〇必要に応じて、必要書類を税務署に提出します。

| ステップ1:契約書を作成する | 〇委託者と受託者の間で信託契約を締結します。 |

|---|---|

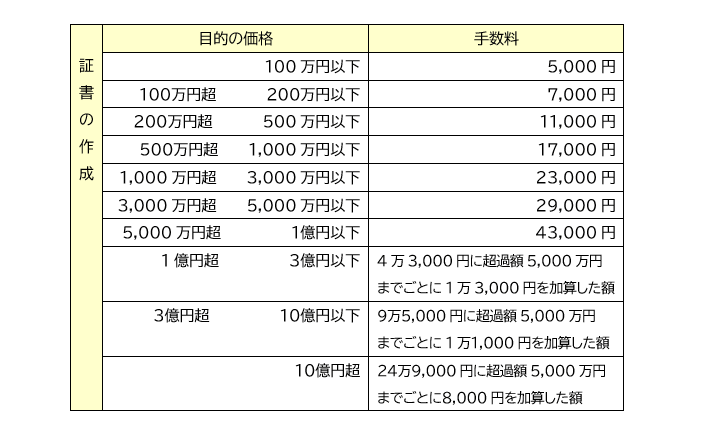

| ステップ2:公正証書を作成する | 〇公証役場にて契約内容を公正証書に残す手続きをします。(詳細は後術) |

| ステップ3:家族信託開始 | 〇受託者は信託財産管理用の口座を開設したり、不動産の登記を行います。 〇受託者は信託財産管理の状況を定期的に委託者に報告します。 |

| ステップ4:家族信託の契約終了 | 〇信託目的を達成した場合や、委託者と受託者間で終了の合意があった場合、家族信託は終了します。 |

| ステップ5:精算事務 | 〇受託者が信託財産の精算をします。 |

| ステップ6:精算完了 | 〇精算事務がすべて完了したことによって、完全に家族信託が終了します。 |

家族信託の契約内容は公正証書に残そう

家族信託の契約内容は公正証書に残しておくことをおすすめします。

契約内容は私文書で作成することが可能ですが、原本を紛失してしまった場合には契約内容を確実に実行することが困難になってしまう可能性も考えられます。

そういったリスクを避けるためにも公正証書で作成し、再発行が可能な状態にしておくとよいでしょう。

公正証書・私文書のメリットデメリット

| 公正証書 | 私的文書 | |

|---|---|---|

| メリット | 記録が確実に残るため、契約内容を確実に実行することができる。 再発行が可能。 |

契約変更の際にはすぐに文書を作成して記録に残すことができるため、作成日数がかからない。 |

| デメリット | 手数用が発生する。 作成に日数がかかる。 |

費用がかからない。 再発行が不可能。 記録(原本)紛失時には契約内容を確実に実行することが困難になる可能性がある。 |

家族信託の課税関係

家族信託は委託者、受託者、受益者という関係で成り立っています。

この関係性がどのように動くかによって、課税される税金の種類が変わってきます。

| 家族信託で課税されないケース |

|---|

| 財産の所有者(委託者)が受益者になる場合は、財産の移動がないため課税されることはありません。 また、受益者と受託者の合意のもとで信託を終了した場合、一般的には残余財産は受益者に帰属されます。その場合も、財産の移動がないため課税されることはありません。 |

| 贈与税が課税されるケース |

|---|

| 信託契約期間中に受益者の死亡に付随せず、無償で受益者の変更を行った場合は、この受益者に対し、みなし贈与として贈与税が課税されます。(他益信託も含む) |

| 相続税が課税されるケース |

|---|

| 信託契約期間中に受益者の死亡によって相続が開始され受益者が交代した場合は、交代した受益者に対し、みなし相続として相続税が課税されます。 また、受益者の死亡で信託が終了し、残余財産が財産承継者に移動した場合は、この財産承継者に対し、みなし相続として相続税が課税されます。 |

| 所得税が課税されるケース |

|---|

| 信託契約期間中に生存中の受益者の受益権を有償で移動させた場合は、売主に対し、受益権売買として所得税が発生します。 |

| 登録免許税(不動産の名義移転) |

|---|

| 信託財産が不動産の場合、不動産登記簿に不動産管理を託された受託者の住所や氏名を登録する手続きを行わなくてはなりません。 この手続きを信託登記といい、信託登記の際には受託者は登録免許税を納めなくてはなりません。 このときに収める登録免許税の税率は、信託の設計内容によって異なります。 ちなみに、固定資産税は不動産の所有者に対して課税されます。。 |

家族信託にかかる費用

家族信託にかかる費用は税金の他、以下のような費用がかかります。

- 専門家に依頼した場合の契約書作成や相談費用

- 信託契約内容を公正証書にする費用

- 受託者への信託報酬(契約段階で設定します)

家族信託はメリットも大きいがデメリットも発生しがち…よく見極めて活用しましょう

これまで解説してきたように、家族信託を活用することで元気なうちから老後や死後に備えた準備ができ、確実な安心を得られることができます。

そういった意味ではとても大きなメリットとなりますが、契約内容によっては想像以上に手間や負担が発生してしまったり、家族間のトラブルに発展してしまうデメリットも考えられるため、慎重に見極めて活用する必要があります。

また、節税効果としては特段大きなメリットは得られないため、相続税の節税対策を考えているのであれば、相続税を専門としている税理士に相談することをおすすめしています。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計6,012件(2026年7月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)