政治団体設立で節税? 年間五千万円までの寄附が非課税

公開日:2024-07-31

政治資金規正法により、政治家が自らの政党や政治団体間で資金の贈与・相続を行う際の税金は非課税であることはご存じでしょうか。

この記事では、世間で話題となった政治家の裏金問題などにも触れながら、政治資金規正法と税金について解説します。

0120-716-476

0120-716-476

政治団体や資金管理団体を利用した節税について

自民党の裏金問題を受けて改正された政治資金規正法は、2024年6月26日に公布され、原則として2026年1月1日から施行されます。なお、政策活動費の使途公開義務などの一部規定は2027年1月1日以降の施行が予定されています。

政界を大きく揺るがしたこの話題ですが、2025年6月現在においても、現行の政治資金規正法では「寄附」や「政治資金パーティー」で集めた資金には課税されず、政治団体の代表者名義を変更しても、相続税や贈与税の対象にはなりません。

さらに、公職の候補者などが指定した資金管理団体間、あるいはその他の政治団体間で「寄附」という形で資金を移動させた場合も、税金はかかりません。

このように、実態としては相続や贈与であっても、「寄附」という名目にすることで課税を免れることが可能となっているのが現状です。

資金管理団体を指定すれば非課税で資金移動ができる?

この制度を活用することで、相続税や贈与税の負担を軽減できる可能性があります。たとえば、自身が公職の候補者などとして資金管理団体を設立し、その団体に資金を移す方法があります。さらに、子どもにも資金管理団体やその他の政治団体を設立させれば、親の資金管理団体から子どもの政治団体へ、年間5,000万円までの資金を「寄附」という形で非課税で移すことが、理論上は可能となります。

※2025年6月時点の情報に基づき、東京都選挙管理委員会HP「寄附の制限」より引用

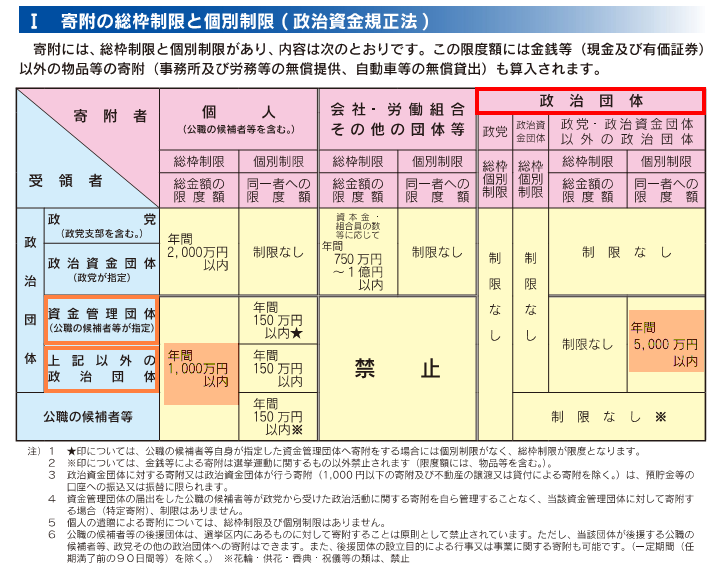

個人からの寄附はどのように行うのか

それでは、政治団体間の寄附の前段階として、個人から政治団体への寄附についてはどのような要件があるのでしょうか。寄附者が「公職の候補者等」に該当するかどうか、また、受領する側が「資金管理団体」か「その他の政治団体」かによって、その要件は異なりますので、それぞれのケースについて解説いたします。

※2025年6月時点の情報に基づき、東京都選挙管理委員会HP「寄附の制限」より引用

【用語解説】

- (1)公職の候補者等とは

「公職の候補者等」とは、現に公職にある者、公職の候補者及び公職の候補者になろうとする者を指します。 - (2)資金管理団体とは

資金管理団体とは、公職の候補者等が、政治資金の拠出を受けるために、その者が代表者である政治団体のなかから指定したものを指します。資金管理団体は、公職の候補者等一人につき一団体のみ指定可能で、その代表者は指定者自身である必要があります。 - (3)その他の政治団体とは

「その他の政治団体」とは、政党・政治資金団体以外の政治団体を指し、代表的なものとして、主義主張団体や後援団体、特定パーティー開催団体等があります。

①公職の候補者等が、自ら指定した資金管理団体へ寄附する場合

公職の候補者等に該当する個人は、自らが指定した資金管理団体に対して、年間1,000万円まで寄附することが認められています。

②個人からその他の政治団体へ寄附する場合

個人が、資金管理団体や政党以外の「その他の政治団体」(後援会など)に寄附する場合は、年間150万円までが上限となります。

公職の候補者等および、政治団体についての注意点

公職の候補者等とは、市議会議員等の現に公職にある者や、その立候補者や、立候補しようとする者を指します。

また、「政治団体」については、政治資金規正法3条1項で以下のように定められています。

- (1)政治上の主義もしくは施策を推進し、支持し、又はこれに反対することを本来の目的とする団体

- (2)特定の公職の候補者を推薦し、支持し、又はこれに反対することを本来の目的とする団体

- (3)政治上の主義若しくは施策を推進し、支持し、又はこれに反対することか、特定の公職の候補者を推薦し、支持し、又はこれに反対することを主たる活動として組織的継続的に行う団体(一部抜粋)

このように、政治団体はあくまでも政治的活動を行うための組織であり、節税を目的として「形式的に」公職の候補者等になり、資金管理団体や政治団体を設立することは認められていません。

あくまでこの制度は、公益の事業の用に供する資金移動については贈与税や相続税を非課税とする制度のため、寄附をした時点で公益を目的としていないと判断されれば、後から課税対象として指摘を受ける可能性がありますので留意しましょう。

公職の候補者等として選挙に立候補する場合にかかる費用は?

公職の候補者等として選挙に立候補する場合は、「供託金」を地方法務局に預ける必要があります。「供託金」は当選する意思のない人が売名行為等を理由に選挙に立候補するのを防ぐ目的で定められており、選挙ごとに金額は異なります。

なお、選挙で一定数以上の得票数を得られなかった候補者は供託金を没収されてしまいます。

| 衆院・参院 | 選挙区:300万円 比例代表:600万円 |

|---|---|

| 知事 | 300万円 |

| 都道府県議 | 60万円 |

| 政令市長 | 240万円 |

| 政令市議 | 50万円 |

| 市長 | 100万円 |

| 市議 | 30万円 |

| 町村長 | 50万円 |

| 町村議 | 15万円 |

| 衆院・参院 | 選挙区:300万円 比例代表:600万円 |

|---|---|

| 知事 | 300万円 |

| 都道府県議 | 60万円 |

| 政令市長 | 240万円 |

| 政令市議 | 50万円 |

| 市長 | 100万円 |

| 市議 | 30万円 |

| 町村長 | 50万円 |

| 町村議 | 15万円 |

政治団体の設立方法

政治団体を設立する場合、政治団体を結成した日から7日以内に「政治団体設立届」を所轄の県選挙管理委員会か地方支局に提出する必要があります。

なお、郵送による提出は認められておらず、直接持参する必要があります。

提出が必要な書類は以下の通りです。

- (1)政治団体設立届

- (2)政治団体の規約

手続きの詳細や提出様式などについては、所轄の選挙管理委員会のホームページをご確認ください。

政治団体の設立後必要な作業

政治団体設立届を提出後、政治団体として継続的に活動するうえで提出が義務付けられているのが、収支報告書の提出です。

政治団体の会計責任者は、毎年3月31日までに前年度の収入・支出その他の事項を記載した収支報告書を所轄の選挙管理委員会に提出しなければなりません。この報告を2年間怠った場合は期限を超過した日からどのような理由があっても寄附を受けたり、支出をすることができなくなりますので注意しましょう。

なお収支報告書は公開情報であり、地域によってはインターネット上で公表し、誰でも閲覧可能な状況になっています。

問題はないのか|野党の指摘に総理は……

政治団体間での寄附については最近国会で取り上げられ話題となりました。

2024年3月、自民党の茂木幹事長の政治資金団体から自身の後援会組織に10年間で合計3億2千万円の資金を移動させていたことが明らかになりました。

資金管理団体に比べ後援会組織は支出の公開基準が低く、移動した資金について使途の詳細はチェックできません。そのため、野党からは「資金の裏金化ではないか」と批判があがりました。これに対し、岸田元首相は「現行法の範囲内で適切に処理されている」とし、法的な問題はないとの認識を示しました。

安倍元首相の政治団体継承でも疑念

同様の問題は、安倍晋三元首相の死後の資金継承を巡っても浮上しました。

安倍元首相が代表を務めていた政治資金管理団体「晋和会」と政党支部である「自由民主党山口県第4選挙区支部」の代表が、銃撃事件同日に妻・昭恵夫人に変更。その後、晋和会には他5つの関連政治団体から、2億円以上の資金が「寄附」というかたちで移されました。結果として、夫婦間で巨額の資産が非課税で継承されたこととなり、これが国会でも取り上げられました。

特に問題視されたのは、昭恵夫人が公職経験のない私人であるにもかかわらず、政治団体の代表者に就任した点です。「継承された2億円以上もの資金は、政治資金としてではなく、個人的な資産として夫婦間で相続されただけではないか」と指摘され、脱税疑惑があがったのです。

政治団体を設立することは誰でも可能ですが、これまで説明した通り、実際に設立するにはそれなりの時間と手間がかかります。また、政治活動を行うことが前提ですので、少額で誰でも簡単にできる節税対策を考えている人は暦年贈与を活用しましょう。

暦年贈与とは|誰でも簡単に節税対策ができる

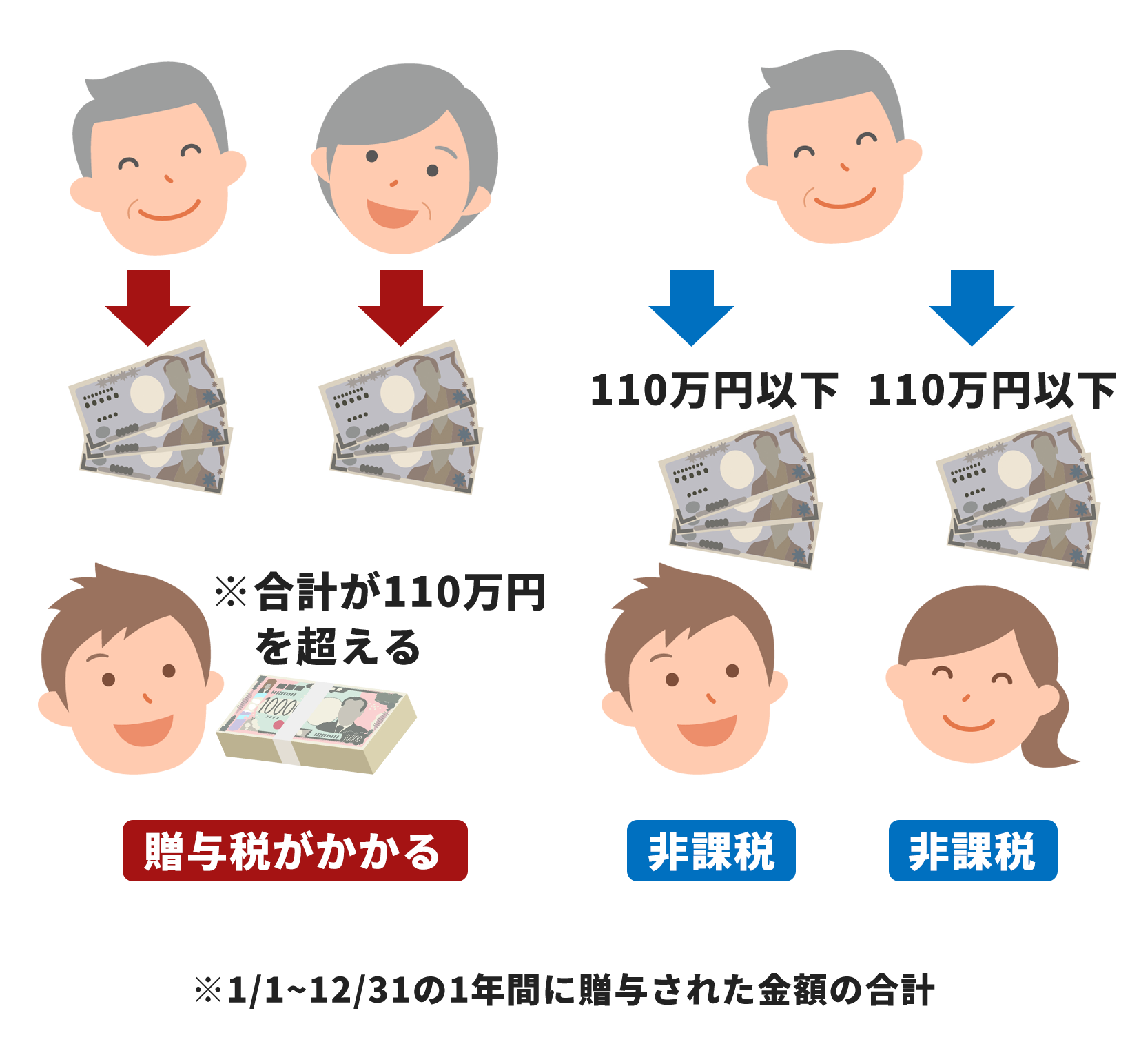

暦年贈与とは、1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないというしくみを用いた贈与方法のことです。

贈与の際は受贈者(=財産を受け取った人)ごとに、税金(贈与税)の申告が必要になります。

贈与税は、1年間の贈与を合算した額に課税されますが、毎年110万円までは非課税となります。

この「110万円の非課税枠」を利用して毎年110万円を贈与し、相続発生まで地道に相続財産を減らしていく方法を「暦年贈与」といい、昔から節税対策として認知・利用されています。

この暦年贈与は、誰にとっても有効な節税対策ではあるのですが、基礎控除額が110万円までと決まっているので、多額の財産を一度に移行することができないというマイナス面があります。

また、贈与税を払っていませんので、申告書等の「証拠」がありません。贈与の証拠を贈与契約書等で残しておかないと贈与とみなされず、税務署から調査を受ける可能性もありますので注意しましょう。

暦年贈与の進め方は、流れを掴んでいればスムーズに進行できます。

暦年贈与の流れは以下の通りです。

- (1)贈与契約書を作成する

- (2)資金の受け渡しを行う

- (3)贈与金が110万円以上の場合は贈与税の申告を行う

年間110万円の非課税枠を利用する生前贈与は10年、20年など時間をかければ相続財産総額をかなり圧縮することができます。

暦年贈与の具体例

暦年贈与の非課税枠(110万円)は、「贈与を受けた人」を基準に計算されます。つまり、誰から贈与されたかではなく、その年に受け取った合計額が重要になります。

例えば、子どもが同じ年度に父親から50万円、母親から60万円を贈与されたとします。この場合、両親からそれぞれ贈与された金額を合計して、「110万円の非課税枠に収まっている」という見方をします。

一方で、父親から100万円、母親から110万円を贈与されたとしたら、どうなるでしょうか。

この場合、父親と母親それぞれが「110万円以内だから大丈夫」と考えていても、子どもが受け取った総額は210万円となります。したがって、非課税枠の110万円を超えた100万円が課税対象となり、この部分に対して贈与税が発生します。

贈与税は、財産をもらった側(受贈者)が納める税金です。課税対象額が200万円以下であれば税率は10%で、そこから贈与額が大きくなるにつれて税率も上がっていきます。たとえば、「一般贈与」の場合は、課税対象額が3,000万円を超えると55%の最高税率が適用されます。一方、直系尊属から18歳以上の子や孫への「特例贈与」の場合は、課税対象額が4,500万円を超えると55%の税率となります。

暦年贈与と併用できる相続税の非課税制度

節税方法として暦年贈与と併用できる相続税の他の非課税制度は以下の4つがあります。

- (1)贈与税の配偶者控除

- (2)住宅取得等資金の非課税制度

- (3)教育資金の一括贈与

- (4)結婚・子育て資金の一括贈与

例えば、「教育資金の一括贈与」では、子や孫などに対し、1,500万円まで非課税で教育資金を贈与することができます。さらに、同じ年に暦年贈与の110万円の非課税枠も併用可能なため、合計で最大1,610万円を非課税で贈与することができることになります。

まとめ

政治団体間の寄附は、年間5,000万円まで非課税で行うことが可能です。そのため、例えば親子で政治団体を設立し、寄附の形で資金移動を行うことで、大きな節税効果が期待できます。

ただし、実際に政治団体を設立し、政治資金規正法を適用して寄附を行うには、前提として実態の伴う政治活動が行われていなければなりません。

年間110万円まで非課税で贈与可能な暦年課税制度なども合わせて検討し、節税を実現しましょう。

本記事は、内容の正確性に細心の注意を払って作成しておりますが、情報の完全性・正確性を保証するものではありません。 記事内容に基づいて生じたいかなる損害や不利益についても、当法人は一切の責任を負いかねます。 本記事の情報をご利用の際は、あくまで自己責任での判断をお願いいたします。また、掲載内容に関する個別のご質問には対応できかねますので、あらかじめご了承ください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)