教育、結婚・子育て資金贈与の変更点。相続税課税対象が広がる?

令和3年度の税制改正大綱で、教育資金、結婚・子育ての資金一括贈与に係る贈与税の非課税措置の適用期限を、来年3月末までとしていたものから、2年延長することに決まった。コロナ禍で、家庭の経済状況が芳しくない子育て世代の負担軽減を意図したものである。

しかし、今回の税制改正大綱では、コロナ禍を鑑みた優遇措置だけでなく、富裕層の節税目的の利用を防ぐための「適用条件見直し」も含まれていた。

贈与された教育資金に、相続税が課税される?

改正前の、教育資金贈与の現行制度では、贈与した者(祖父母等)が亡くなった時点で、贈与された教育資金が使い切れていなかったとしても、贈与を受けてから三年以上が経っていた時、相続税は発生しなかった。

しかし、改正後は、贈与後3年以上経過したものに対しても、相続税の課税対象にし、贈与者の子以外である場合は、通常の税額に二割加算で、相続税が加算されることになった。(贈与を受けた孫などが、23歳未満や在学中である場合を除く)

今回の改正での2割加算は、結婚・子育て資金で贈与されたものの残額にも適用される。

教育資金贈与を非課税とする特例措置とは

教育資金贈与の非課税とする特例措置とは、30歳未満の人が、祖父母や両親等から、入学金や授業料などの教育目的の資金贈与を1500万円を上限に設けられた、贈与税の非課税枠を指す。

一般社団法人信託協会公表資料によると、教育資金贈与の累計契約数は、2020年3月末時点で、約23万件、教育資金贈与の信託財産の累計額は、約1兆6700億円であり、利用者の多い制度と言える。(参考:一般社団法人信託協会 信託の受託概況)

結婚・子育ての贈与を非課税とする特例措置とは

結婚・子育ての贈与を非課税とする特例措置とは、結婚子育て資金を贈与した際、1千万円までを上限に非課税とすることを指す。(結婚に際しての費用は300万円を上限。)贈与を受けるものは、20歳以上、50歳未満という制限があります。一般社団法人信託協会公表資料によると、2020年3月末時点で、累計約7,000件の結婚子育て支援信託の契約数があり、総額は、約203億円である。

(参考:一般社団法人信託協会 信託の受託概況)

「結婚・子育て資金の一括贈与」は利用すべき?

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

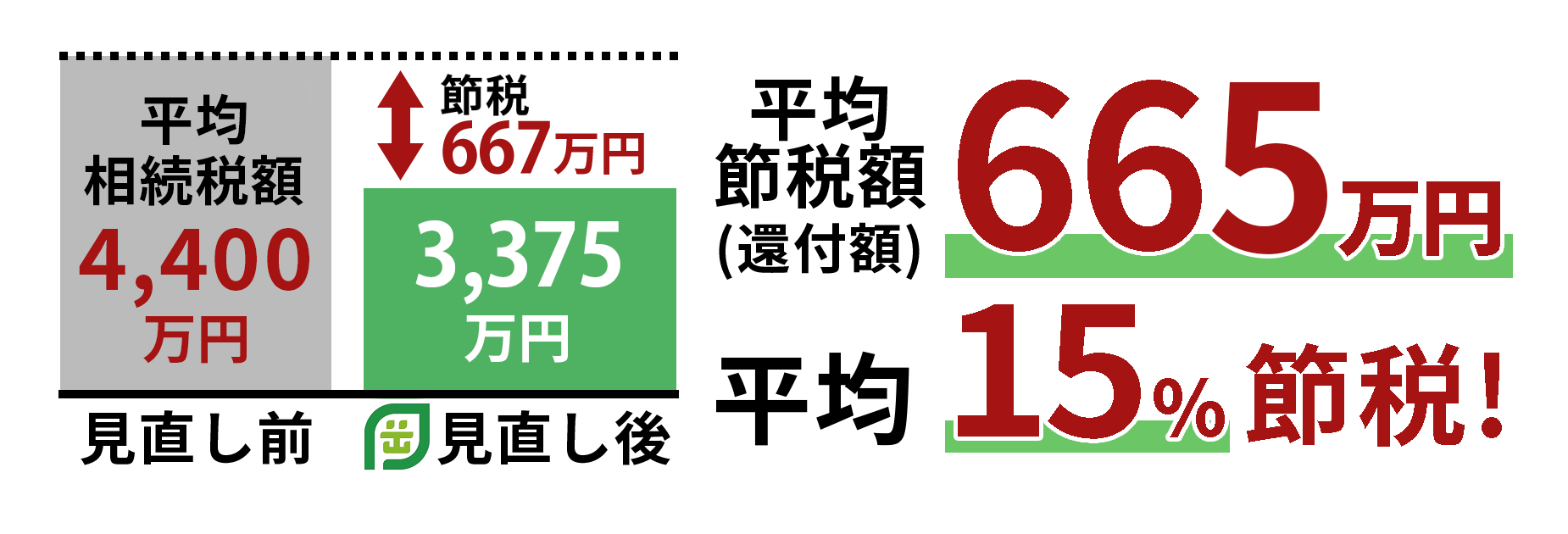

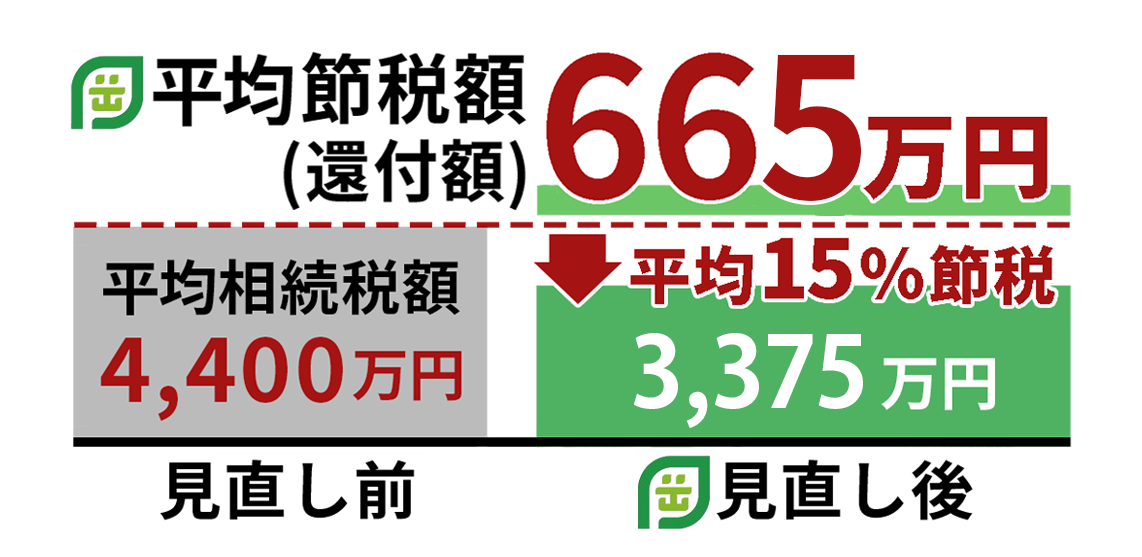

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,689件(2025年6月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ