【2022年基準地価とは?】3年ぶり住宅地・商業地ともに平均上昇

令和4(2022)年9月20日、「都道府県地価調査」が発表されました。「基準地価」「基準地価格」とも呼ばれており、『国土利用計画法』に基づき、都道府県が毎年7月1日時点における基準地1㎡当たりの価格を算出・判定します。市場での土地取引の目安となるほか、地方公共団体や民間企業の土地取引の基準としても活用されます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

三大都市圏の「用途別平均価格」を2021年度と比較

例えば、「相続した土地を売ったら、いくらぐらいになるか目安を知りたい」ということもあるでしょう。そんな時、「基準地価」は一つの目安となります。ただし、不動産市場で実際に売買されている「実勢価格」とは異なります。「実勢価格」はその時々の市場動向、立地や環境など、さまざまな条件によって土地ごとに変わってくるからです。

また、実際の不動産取引では、建物の有無で価格が違ってきますが、たとえその調査地点に家屋があったとしても、「基準地価」は「更地」として鑑定されます。その土地の使用状況や使用目的などは考慮されません。

「基準地価」同様、土地取引の目安となるものに、「公示地価」があります。目的や評価方法について「基準地価」と「公示地価」に大きな差異はありませんが、基準日、公表時期、調査主体、拠りどころとなる法律、調査する不動産鑑定士の人数、調査対象となる地域などが異なります。

「基準地価」と「公示価格」の違いについては、「土地の値段は一物五価」相続税対策の目安となるのは?のコラムもご参照ください。

では、「基準地価」はどうやって知ることができるのでしょう?国土交通省の標準地・基準地検索システムや土地総合情報システムで調べたい地域ごとに確認することができます。また、都道府県によってはホームページで地価調査を情報公開している場合もあり、市区町村の役所・役場、図書館でも基準地価は閲覧可能です。

ウィズ・コロナ禍にあって住宅・店舗等の需要も次第に回復傾向となり、令和4(2022)年度「基準地価」は、全国平均で住宅地・商業地ともに上昇。住宅地は東京圏、名古屋圏で2年連続上昇し、大阪圏では3年ぶりに下落から上昇に転じました。商業地も東京圏、名古屋圏で上昇が継続、上昇率が拡大し、大阪圏では2年ぶりに下落から上昇に転じました。

三大都市圏の「用途別平均価格」を対前年度で比較してみましょう。

(単位:円/㎡)

住宅地 商業地 工業地 令和3(2021)年 令和4(2022)年 令和3(2021)年 令和4(2022)年 令和3(2021)年 令和4(2022)年 東京圏 213,200 217,600 1,330,200 1,346,900 102,000 115,000 大阪圏 141,800 143,200 748,400 766,600 104,500 107,700 名古屋圏 105,900 109,000 443,600 460,300 58,600 59,900 ※国土交通省『令和4年地価調査結果の概要』を参考に表作成

東京圏における東京都と神奈川県の対前年平均変動率については、以下の通りとなっています。

(変動率:%)

住宅地 商業地 東京都 1.6 2.0 東京都区部 2.2 2.2 区部都心部 3.1 1.5 区部南西部 2.1 2.8 区部北東部 2.0 2.8 多摩地域 1.0 1.5 神奈川県 0.9 1.9 横浜市 1.3 2.7 川崎市 1.3 2.8 相模原市 1.1 1.1 その他 0.4 0.7 ※国土交通省『令和4年地価調査結果の概要』を参考に表作成

2022年「基準地価」上昇率&下落率ランキング

前年度の令和3(2021)年度「基準地価」では、全用途において上昇率全国1位だったのが、沖縄県豊見城市字豊崎3番62の基準地で変動率28.9%でした。また、全用途における下落率全国1位は、熊本県球磨郡球磨村大字渡乙字入枝1591番2の変動率△19.2%でした。

今年度の令和4(2022)年度「基準地価」の全用途における、上昇率と下落率の全国トップ10は以下のようになっています。

▼上昇率順位表(全国/全用途)

順位 基準値番号 基準値(所在地) 変動率(%) 1 菊陽9-1 熊本県菊池郡菊陽町大字原水字南下原1333番1 31.6 2 北広島-2 北海道北広島市共栄町4丁目8番23 29.2 3 北広島-3 北海道北広島市稲穂町東6丁目1番14 29.1 3 北広島-4 北海道北広島市若葉町3丁目3番4 29.1 5 江別-10 北海道江別市野幌東町43番16 25.3 6 恵庭-5 北海道恵庭市島松東町2丁目197番『島松東町2-7-17』 25.0 6 北広島5-4 北海道北広島市美沢1丁目1番3外 25.0 8 江別-8 北海道江別市野幌町7番21外 24.8 9 石狩-4 北海道石狩市花川南1条2丁目187番 24.8 10 江別-4 北海道江別市元江別820番22 24.8 ※国土交通省『令和4年地価調査結果の概要』を参考に表作成

▼下落率順位表(全国/全用途)

順位 基準値番号 基準値(所在地) 変動率(%) 1 郡山-26 福島県郡山市字十貫河原56番22 △8.7 2 長野-24 長野県長野市豊野町豊野字沖478番20 △8.1 3 せたな-1 北海道久遠郡せたな町大成区都344番 △7.9 4 いわき-5 福島県いわき市平中平窪西高砂3番8 △7.8 5 芦別-2 北海道芦別市上芦別町30番169 △7.4 5 上砂川5-1 北海道空知郡上砂川町字上砂川町48番6『中央南1条1-1-6』 △7.4 5 浦臼-1 北海道樺戸郡浦臼町字浦臼内182番49 △7.4 5 洞爺湖-2 北海道虻田郡洞爺湖町本町89番 △7.4 9 乙部-3 北海道爾志郡乙部町字花磯136番1 △7.3 10 奈井江-3 北海道空知郡奈井江町字奈井江748番84 △7.2 ※国土交通省『令和4年地価調査結果の概要』を参考に表作成

「基準地価」は相続税にどう影響する?

相続税の申告・納税にあたり、相続した土地が財産としてどれくらいの価値があるか評価する必要があります。相続土地の評価には、「路線価方式」または「倍率方式」が用いられます。「路線価方式」は路線価が定められている地域、「倍率方式」は路線価が定められていない地域の評価方法です。路線価図も、評価倍率表も、国税庁財産評価基準書 路線価図・評価倍率表で確認できます。

相続土地の評価方法については、【相続税の土地評価】評価額の計算方法、減額しやすい土地のコラムをご参照ください。

なお、『相続税法』には、相続財産の評価を行うにあたって、以下の原則が定められています。

第22条(評価の原則)

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

※電子政府の総合窓口e-Govウェブサイト『相続税法』より抜粋

では、「時価」とは、何を指すのでしょう?国税庁が相続財産の評価基準について示している『財産評価基本通達』には、「時価」について以下のように書かれています。

(評価の原則)

1 財産の評価については、次による。(平3課評2-4外改正)

(1) 評価単位

財産の価額は、第2章以下に定める評価単位ごとに評価する。

(2) 時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

(3) 財産の評価

財産の評価に当たっては、その財産の価額に影響を及ぼすべきすべての事情を考慮する。

※国税庁『財産評価 第1章 総則 1評価の原則』より抜粋

相続土地の財産評価には「路線価方式」または「倍率方式」を用いるルールになっているにも関わらず、この『財産評価基本通達』の(2)(3)の解釈によって「実勢価格」との乖離(かいり)が問われることがあります。時には税務調査に至ることもあり、国税局・税務署と納税者との間で訴訟になることもしばしばです。

「基準地価」は市場の取引価格の目安となりますから、「実勢価格」にも少なからず影響を与えます。また、「基準地価」は、毎年7月1日に公表される「路線価」の翌年の動向とも無縁とは言えません。

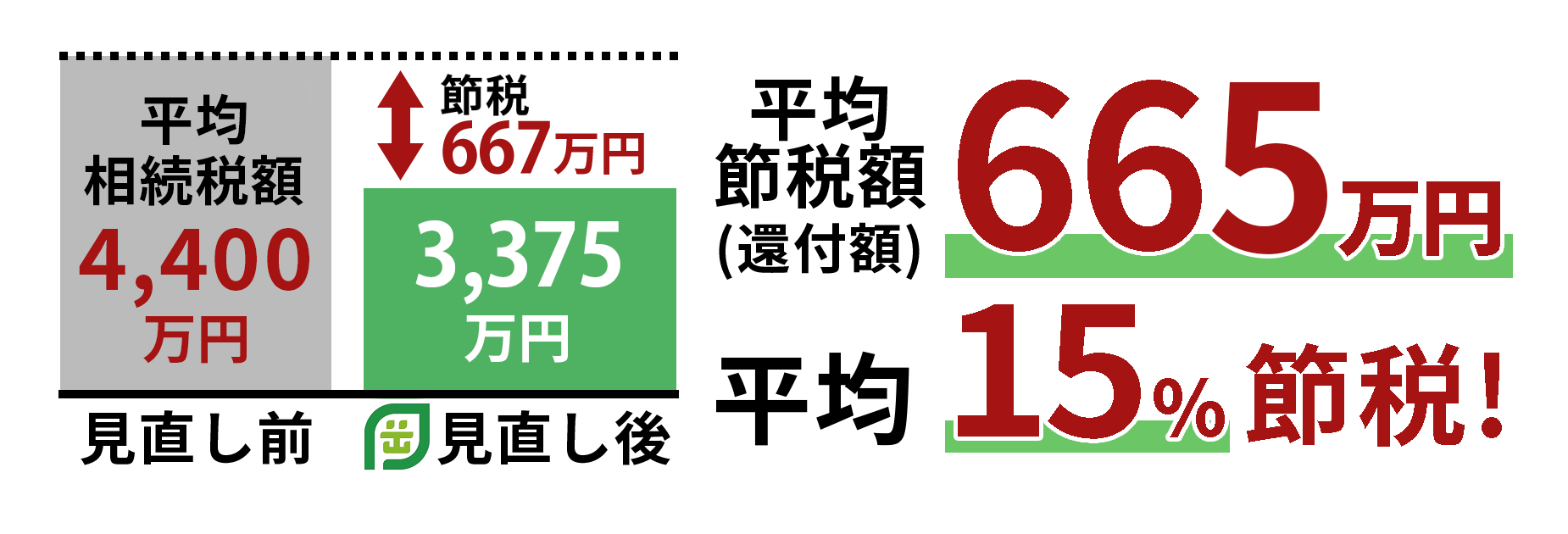

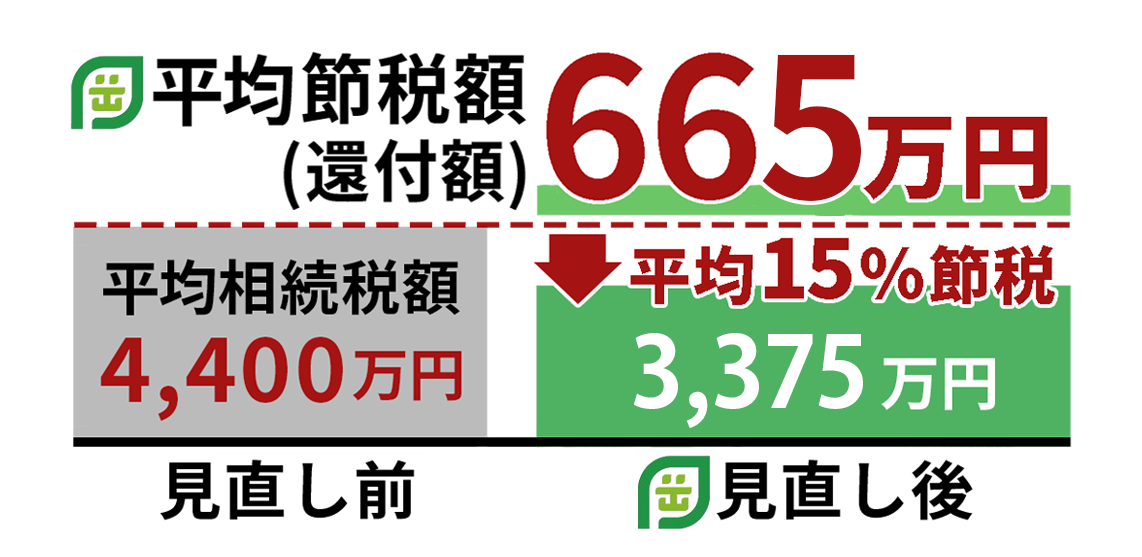

相続土地の財産評価は、税理士でさえも難しいと言われます。不動産に精通した相続税専門の税理士に相談されることをおすすめします。当相続税理士法人は土地評価に強みを持っており、申告後の税務調査率も0.65%という低さで、ご依頼のお客様からご信頼をいただいております。ご相談やお見積は無料ですので、ぜひお気軽にお問い合わせください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,689件(2025年6月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ