【相続税についてのお尋ねとは?】対応方法や書き方について解説

公開日:2022-08-30

税務署では、市町村から得た情報をもとに、亡くなられた人に相続税が発生するかどうかを調べ、相続税が発生する可能性がある場合「相続税についてのお尋ね」という書類を送ることがあります。

相続税についてのお尋ねが届いた場合は、「相続税はかからないはずだから関係ないこと」と自己判断せず、必要事項を記入してすみやかに返送しましょう。

今回は、相続税についてのお尋ねとはどのようなものなのか、なぜ送られてくるのか、いつ送られてくるのか、無視した場合のペナルティの可能性、書類の書き方などについてわかりやすく解説します。

0120-716-476

0120-716-476

相続税についてのお尋ねとは?

相続税についてのお尋ねとは、税務署から相続税が発生する可能性がある相続人に対して、相続財産を確認するために送られてくる書類のことです。

税務署では、市町村から得た情報などをもとに、相続税が発生するかどうかを調査しています。調査の結果、相続税が発生する可能性があると判断された場合、該当の相続人に対して、相続税の申告書と一緒に相続財産を確認するための書類「相続税についてのお尋ね」が送られてきます。

つまり、相続税についてのお尋ねは、亡くなった方のすべてのご家族や親族の方に届く書類ではなく、一定の相続財産があるとみなされた方のみに届く書類ということです。

相続税についてのお尋ねはなぜ送られてくるの?どうやって調査しているの?

相続税についてのお尋ねが送られてくる理由や、調査方法について解説します。

〇相続税のお尋ねが送られてくる理由

相続税についてのお尋ねは、相続税の申告を促すことが目的とされています。

相続税についてのお尋ねが届いた場合は、「相続税の申告が必要かもしれませんよ」という意味があるため、すみやかに必要事項に事実を記入して提出しましょう。

〇税務署は相続の発生や相続財産についてどうやって調査しているの?

税務署は相続の発生や亡くなられた方が所有していた財産について、次のようなところから情報を得ていると考えられます。

死亡に関する情報

市区町村などの各自治体では、戸籍法と相続税法の関係により、受理した死亡届に関する情報は税務署に送ることになっているため、税務署は相続の発生については必ず把握することになります

生前の所得に関する情報

亡くなられた方が過去に確定申告を行っていた場合は、税務署はその情報を当然に得ることが可能です。

会社員(給与所得者)の場合は、年収が500万円以上超えている方については源泉徴収票が税務署に提出されるので、一定額を超えた方に限っては所得の情報を得ています。

また、確定申告において所得の合計が2,000万円超、一定の規模を超える財産がある場合には財産債務調書の提出が義務付けられているため、この調書の情報により所得情報を得ることもできます。

金融機関の預金口座に関する情報

税務署は、亡くなられた方の預金口座の内容および残高を金融機関に照会することができます。

有価証券(証券会社)に関する情報

特定口座年間取引報告書は、証券会社から税務署へ提出されているため、税務署は亡くなられた方の有価証券の情報を得ることができます。

不動産に関する情報

税務署は、亡くなられた方が所有していた土地や建物などの不動産の情報を市区町村などの各自治体から得ることができます。

過去の相続税申告書の情報

過去に、両親や配偶者などの相続税申告を行っている場合、その記録から情報を得ることができます。

相続税についてのお尋ねが送られてくるのはいつ?

相続税についてのお尋ねは、通常、死亡時(相続の発生)から6か月~8か月の間に送られてきます。

相続税についてのお尋ねを送付するためには、先で解説した情報を精査する必要があるため、死亡の情報を得てから送付までは一定の期間を経てから送付することになります。

相続税の申告は相続開始から10か月以内という期限が設けられています。

つまり、相続税についてのお尋ねが届く頃は、すでに相続税の申告期限が半年もないといった状況が考えられます。

相続税についてのお尋ねが届いたからといって、必ず相続税が発生するというわけではありませんので、まずは落ち着いて「お尋ね」に回答しましょう。

また、心当たりがある場合や、不安が大きい場合は相続税を専門としている税理士に相談すると的確なサポートを提案してくれるので安心です。

相続税についてのお尋ねは無視しても大丈夫?

相続税についてのお尋ねが送られてきたときは、原則、無視せず対応することが望ましいでしょう。

実は、相続税についてのお尋ねへの回答は任意のものであって、必ず回答しなければならないという義務はありません。

しかし、税務署側は亡くなられた方の財産の情報を精査し、相続税が発生する可能性があることを見込んで送付しています。

回答せず、のちに申告を怠ったとみなされた場合、ペナルティが科せられることもあるので、送付されてきた場合は必要事項を記入してすみやかに提出したほうがよいでしょう。

また、相続税が発生しないことに確信がある場合でも、回答することをおすすめします。

相続税についてのお尋ねを無視したらどうなる?

相続税についてのお尋ねを無視した場合、税務調査が入る可能性があります。

さらに、税務調査で一定の財産が確認された場合や虚偽の回答をした場合は、状況に応じて「無申告加算税」や「重加算税」「延滞税」が科せられることがあるので、相続税についてのお尋ねが届いたときは、無視せず真摯に対応することが望ましいといえます。

税務調査とは、税務署の担当者が相続人に対して申告内容を確認したり、書類の実地調査などを行ったりすることをいいます。

では、税務調査はどのくらいの割合で行われているのでしょうか。

国税庁「平成28年分の相続税の申告状況について」によると、年間で1,307,748人が亡くなり、そのうち相続税申告の提出に関わる被相続人の数は136,891人、そして平成30事務年度の相続税申告の実施調査件数は、12,463件(「平成30事務年度における相続税の調査等の状況」)でした。

この情報から税務調査の割合を求めると9%となり、相続税申告を行った人のうち11人に1人が税務調査の対象となっています。

さらに、国税庁では立ち合い調査の他、文書や電話あるいは直接税務署に来署して面接を行う簡易な接触調査があり、この簡易な接触調査を含めると17%になるので、約6人に1人が税務署からの問い合わせを受けていることになります。

調査官からは、亡くなられた方の生前の趣味や職歴、生活習慣などあらゆる角度から質問されるため、困惑や不安が大きくなることもありますが、調査に対して知り得る範囲で事実を伝えることが大切です。

| 無申告加算税 | 税務調査のあとに申告した場合や申告期限を過ぎてから自ら申告した場合に科せられる税金 |

|---|---|

| 延滞税 | 税金の納付が遅れたときに科せられる税金 |

| 重加算税 | 仮装や隠ぺいを行い、期限内に申告した場合や仮装や隠ぺいを行い、税務調査で指摘を受けて申告した場合に科せられる税金 |

相続税についてのお尋ねが送られてこないから安心?

相続税についてのお尋ねが送られてこないからといって安心というわけではありません。

相続税の申告が必要な場合であっても相続税についてのお尋ねが送られてこないケースもあります。

相続税のお尋ねが送られてこないから申告は不要と自己判断をせずに、相続税の申告の要否については相続税専門の税理士に正確な判断をしてもらうことをおすすめします。

相続税の計算の際に、特例や控除の適用によって相続税が0円になるケースがあります。

代表的な特例として、「小規模宅地等の特例」と「配偶者の税額軽減」があげられますが、この特例の適用を受けた場合は、たとえ相続税が0円になったとしても、相続税の申告は必要です。

万が一、相続税の申告を行わなかった場合には、特例の適用を受けることができなくなる可能性があります。

適用を受けてせっかく0円になったのに、申告を忘れてペナルティを科せられては本末転倒です。

特例を活用する場合は、申告の要否を忘れずに確認することが大切です。

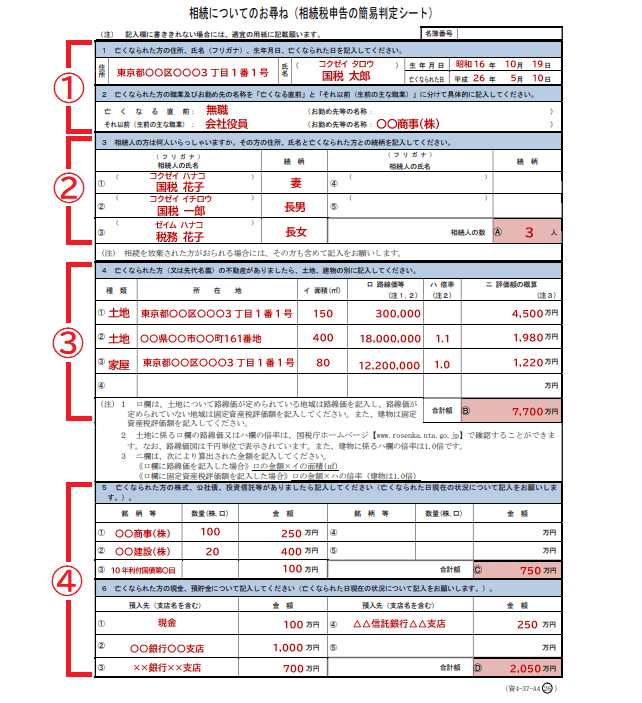

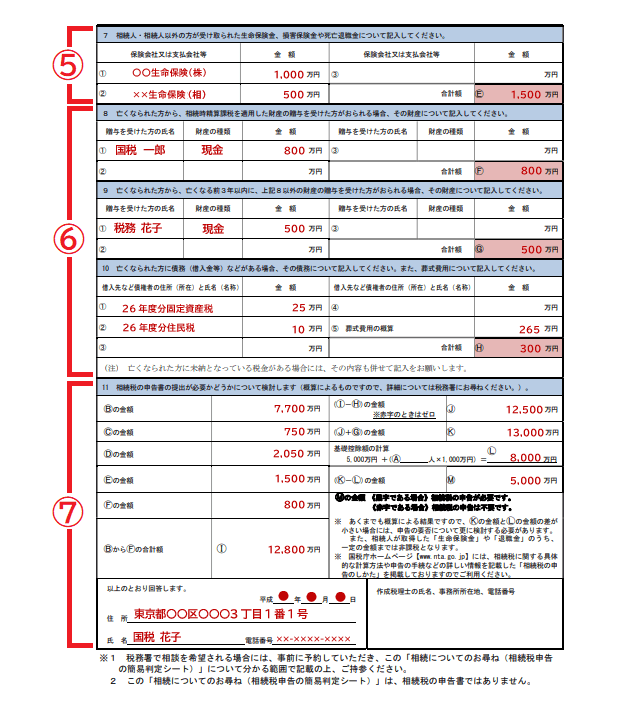

相続税についてのお尋ねの書き方

〇お尋ねの書き方(記載例)

- ①亡くなった人の情報

- ②相続人の情報⇒相続放棄をした人も含めて記入しましょう。

- ③相続財産(不動産)の情報⇒先代名義のままになっている不動産も記入しましょう。

- ④相続財産(金融資産)の情報&⇒預貯金のみならず、現金も記入しましょう。

- ⑤生命保険金や死亡退職金の情報

- ⑥その他、財産の情報美術品や自動車なども課税の対象です。漏れなく記入しましょう。

- ⑦相続税の概算遺産総額-借入金・未納の税金・葬儀費用-基礎控除額=概算の税額

相続税についてのお尋ねが届いたとき、税理士に相談したほうがよい3つのケース

「相続税の申告は必要ない」と思っていたのに、相続税についてのお尋ねが届いたら戸惑いますよね。まずは落ち着いてお尋ねに対して回答することが望ましいですが、特に以下の3つのケースに該当する場合は、相続税専門の税理士に相談したほうが安心です。

- 相続税のお尋ねが届いたが、相続税が発生するほどの財産の心当たりがないケース

- 相続財産の総額が相続税の申告が必要“かもしれない”といった微妙なケース

- 相続税の申告期限が差し迫っているケース

相続税のお尋ねが届いたが、相続税が発生するほどの財産の心当たりがないケース

「うちには相続税が発生するほどの財産はない」と思っていたのに相続税についてのお尋ねが届いたら、困惑しますよね。

実は、相続税が発生するほどの財産はないと思っていても、家族や親族に伝わっていない財産があったというケースは少なくありません。

この場合、スムーズかつ的確に手続きを進めるためにも、把握している財産の目録や亡くなられた方に届いた郵便物や資料をまとめ、相続税を専門としている税理士に相談しましょう。

相続財産の総額が相続税の申告が必要“かもしれない”といった微妙なケース

ご自身で遺産総額の概算を出してみる方もいるでしょう。

概算金額が相続税の基礎控除額に近い場合など、申告が必要“かもしれない“といった微妙なケースは自己判断をせず相続税を専門としている税理士に相談し、正確な判断をしてもらいましょう。

相続税の申告が必要だと知ったが、申告期限が差し迫っているケース

相続税についてのお尋ねが届いたことで、相続税の申告が必要だと知ったが申告期限が差し迫っている場合は、相続税を専門としている税理士に相談しましょう。

相続税の申告には相続開始から10か月以内という期限が設けられています。

相続税についてのお尋ねが届く頃にはすでに相続税の申告期限が差し迫っているため、すべての手続きをご自身で申告期限内に的確に終えることは困難なことでしょう。

このような場合は、できるだけ早く相続税を専門としている税理士に相談し、適確なサポートを受けることをおすすめします。

相続税を専門としている税理士に相談する大きなメリットは、「的確なサポートで思わぬ損の発生を防ぐことができる」です。

相続税は税務の中でも最も複雑なものとされており、相続税に慣れている税理士とそうではない税理士とでは、数百万~数千万円の差額が出るのも珍しいことではありません。

相続税を専門としている税理士に相談することで、相続税を最大限に節税することが可能となり、いわゆる過払いと言われるような思わぬ損の発生を防ぐことができます。

相続税についてのお尋ねが届くということは、相続税が発生する可能性が高いと考えられます。

「相続税の申告に関する準備をしなければいけないかもしれない」と理解できても、突然相続税の申告に関するお知らせに直面し、何から手をつけたらいいのか頭の中が真っ白になってしまうのは当然のことでしょう。

そんなときは、相続税を専門としている税理士に相談しましょう。相談することで、適確なアドバイスやサポートを受けることができて安心です。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)