【相続税の申告期限は?】期限を過ぎた場合や延長できる場合について解説

相続税申告の期限には、厳格なルールがあります。

しかし、その具体的な期限や計算方法、さらには遅れた場合の影響については、十分に理解されていないことが多いです。

さらに、この重要な期限を逃すと、加算税や延滞税といった厳しいペナルティが課される可能性があるため、注意が必要です。

この記事では、相続税を申告する際の期限について、下記内容に沿って解説します。

この記事でわかること

・期限を過ぎてしまった場合

・期限を延長したい場合

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

相続税の申告期限は相続発生から10ヵ月以内。

相続税の申告期限日は、被相続人が亡くなったことを知った日から10ヵ月と定められています。相続税の納付期限も申告期限と同様に相続発生から10ヵ月となります。つまり、被相続人が亡くなってから、10ヶ月以内に、「相続税申告書を税務署に提出」と「相続税を金融機関(銀行)で納税」を済ませる必要があります。

相続税の申告期限は被相続人が亡くなってから10ヵ月ですが、その期限は被相続人が亡くなった日の翌日からカウントされ、10ヵ月後の同日(この日を応当日といいます)になります。

例えば、2021年6月7日に被相続人が亡くなった場合、相続税の申告期限と納付期限は10ヵ月後の2022年4月7日が相続税の申告期限となります。

ただし、10ヵ月後の申告期限日が「土・日・祝日」だった場合や、「相続人が被相続人の亡くなったことを知らなかった」場合は、例外として申告期限日が異なります。

相続税の申告期限が土日や祝日の場合

相続発生から10ヵ月後となる申告期限(応当日)が土日または祝日の場合は、税務署がお休みのため、休み明けの平日が申告期限となります。

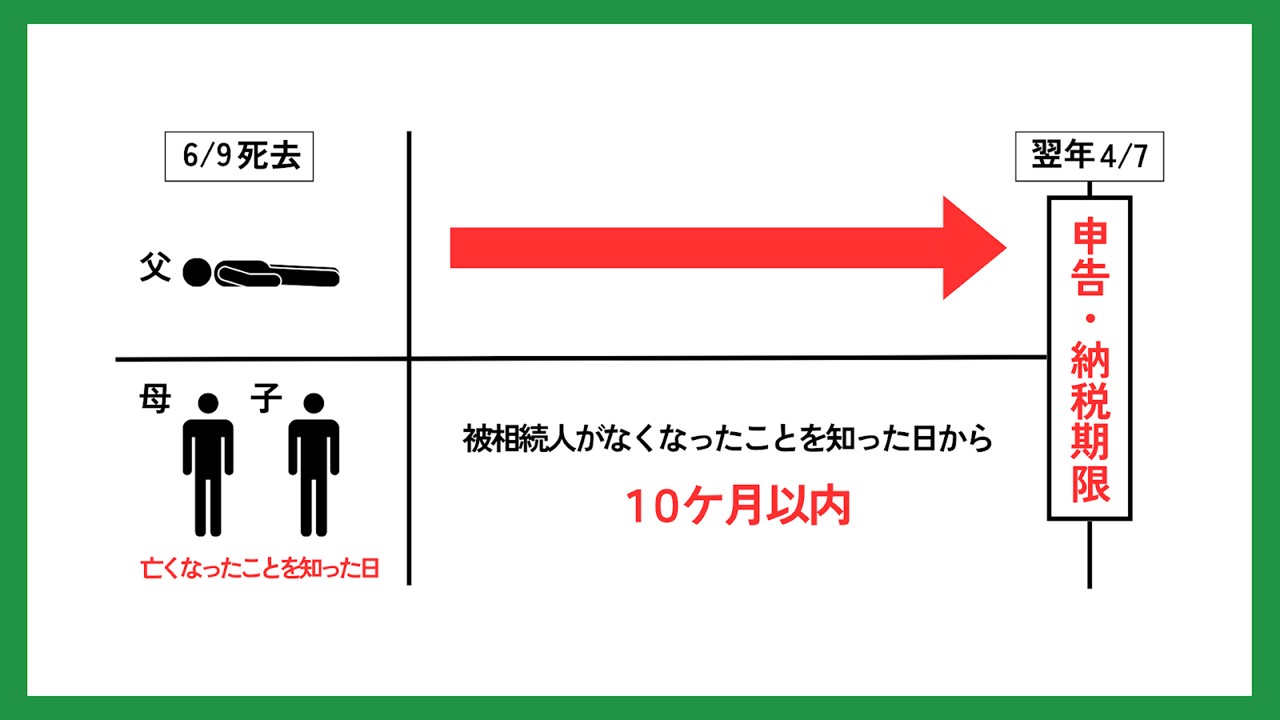

例えば、2021年6月9日に被相続人が亡くなった場合、10ヵ月後は2022年4月9日(土)になりますが、この日は土曜日のため申告期限は休み明けの4月11日(月)になります。

被相続人が亡くなったことを知らなかった場合

相続税の申告期限日の計算方法は、厳密にいうと被相続人が亡くなった日からではなく、「亡くなったことを知った日の翌日から」になります。そのため、連絡がつかず被相続人が亡くなったことを知らなかった場合、知らなかった期間は申告期限である10ヵ月にはカウントされません。

つまり、2021年6月7日に被相続人が亡くなったものの、相続人が知らせを受けたのが2021年6月10日だった場合、その日の翌日(6月11日)から10ヵ月がカウントされます。

また、兄弟など複数いる相続人の一人に連絡がつかず、「被相続人が亡くなったことを知った日」が兄弟で異なる場合や、孤独死などで死亡日が特定できない場合には、次のような起算方法が適用されます。

兄弟で被相続人が亡くなったことを知った日が異なる場合

例えば、被相続人である父と同居している兄が、離れて暮らす弟と連絡がつかず、父が亡くなったことを知るタイミングが相続人同士で異なる場合、申告期限も別々になります。

具体例は以下の通りです。

| 続柄 | 知った日(死亡日) | 相続税申告期限 |

| 兄 | 2021年6月7日 | 2022年4月7日 |

| 弟 | 2021年6月16日 | 2022年4月16日 |

孤独死などで死亡日が特定できない場合

孤独死で亡くなった場合、死亡日を特定できないため、戸籍上の死亡日は日付に幅を持たせたり、推定で記載されることがあります。

以下は、戸籍上の死亡日の記載例と、それに基づく相続税申告上の解釈の具体例です。

| 戸籍上の死亡日の記載例 | 相続税申告上の解釈 |

| 2021年6月7日から10日間 | 2022年6月17日 |

| 2021年6月死亡 | 2021年6月30日 |

| 推定2021年6月7日死亡 | 2021年6月7日 |

このように、孤独死の場合、戸籍上の死亡日の記載方法によって、相続税申告の期限が異なる場合があります。

期限を過ぎると課されるペナルティ

相続税に限らず、税金の申告書を期限までに提出しないと罰則があります。相続税の申告期限を過ぎてしまった場合はどんな罰則があるのでしょうか。

また、申告期限の10ヵ月を過ぎてしまった場合でも、税務署から連絡が来る前に自分から提出した場合と、税務署の連絡を受けてから提出した場合では罰則の内容が異なります。

ここでは、以下の内容に沿って、相続税の申告期限を過ぎてしまった場合の罰則について解説いたします。

・過少申告加算税

・無申告加算税

・延滞税

相続税の申告におけるペナルティについて詳しく知りたい方は以下の記事もご覧ください。

【相続税申告しないとどうなる?】なぜバレる?ペナルティを解説

過少申告加算税

過少申告加算税は、相続税の申告で本来の税額よりも少なく申告した場合に適用されるものです。

納めるべき相続税が少ないとして税務署の事前通知を受けた後、修正申告を行い、税金を追加で納める際に課税されます。、

また、過少申告加算税には、延滞税も発生します。延滞税は、納税が1日でも遅れると加算されるため、正確な納税額が把握でき次第、速やかに納税することが重要です。

このペナルティを避けるためには、相続税の申告において、財産評価や税額計算を正確に行うことが不可欠です。

過少申告加算税について詳しく知りたい方は以下の記事もご覧ください。

【相続税の加算税とは?】過少申告や無申告の場合や課税額を解説

無申告加算税

無申告加算税は、相続税を申告期限までに申告していない場合に課されるペナルティです。この税金は、相続税の申告を期限内に行わなかったことに対して課税され、申告納税期限までに相続税を納めなかった場合は延滞税も併せて課税されます。

また、税務署に言われる前か、言われた後かでも税率が変わるので注意しましょう。

<無申告加算税の税率>

| 状況 | 無申告加算税の税率 |

| 税務署に言われる前に自分から提出した場合 | 5% |

| 税務署に言われてから提出した場合 | 15~20% |

無申告加算税について詳しく知りたい方は以下の記事もご覧ください。

【相続税の加算税とは?】過少申告や無申告の場合や課税額を解説

延滞税

延滞税は、法定納期限内に相続税を完納していない場合に課される附帯税です。

相続税の法定納期限は、被相続人が死亡したことを知った日の翌日から10ヵ月以内と定められています。

延滞税は、納付遅延に対するペナルティであり、法定納期限前に相続税を完納していれば課されることはありません。

<延滞税が課せられる場合>

・納付期限内に相続税を完納していないとき

・期限後の修正申告や更正、決定により、納付すべき税金があるとわかったとき

延滞税について詳しく知りたい方は以下の記事もご覧ください。

相続税の申告期限を延長できる場合

相続税申告期限は相続発生から10ヵ月ですが、やむを得ない理由が発生した場合には、相続税申告の期限を延長することができます。

国税庁の国税通則法では、以下のやむを得ない理由などにより、相続人は相続税の申告期限を延長できることが定められています。

相続税申告期限を延長できるケース

- 相続人となる胎児が生まれた場合(相続税申告時はまだ生まれておらず、生まれたとみなし相続人として計算されていた場合)

- 遺贈に係わる遺言書や、遺贈の放棄があった場合

- 相続人の認知等で相続人に異動が生じた場合

- 遺贈の放棄があったことや、死亡退職金の支給が確定した場合

相続税申告期限を延長するときのココに注意点

相続税申告期限を延長する場合は、次の2点に注意が必要です。

①災害による申告、納付等の期限延長申請書の提出

申告期限の延長を申請する際は、相続人全員が「災害による申告、納付等の期限延長申請書」を作成しなければなりません。

相続人1人が提出しても、その他の相続人には期限延長が認められないので注意が必要です。

②相続税納付の期限日

申告書の提出日が相続税納付の期限日となるため、提出後に納税すると、期限後の納税となって延滞税がかかってしまいます。必ず申告書提出前に納税を済ませましょう。

まとめ

相続税の申告には期限が定められています。また、非常に複雑な申告であるため、一人で申告することは困難です。

その場合は、税理士に依頼することをおすすめします。

相続税申告を税理士に依頼する期限等は、基本的にはありません。

しかし、相続税申告期限が3ヶ月以内に迫ると、税理士の報酬に特急料金の費用が発生するケースは多いため、期限半年前などできる限り期限に余裕をもって税理士に依頼するとよいでしょう。

相続税の申告は、土地の評価や不動産評価などが絡むため、税理士でも正確に申告するのが難しいと言われている分野です。そのため、相続税を専門としている税理士に依頼することで、過剰な納税を防ぐことができるでしょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,047件(2024年3月末時点累計)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。