「不正な預金引き出し」に関する相続法改正を解説

「不正な預金引き出し」に関する相続法改正を解説します。

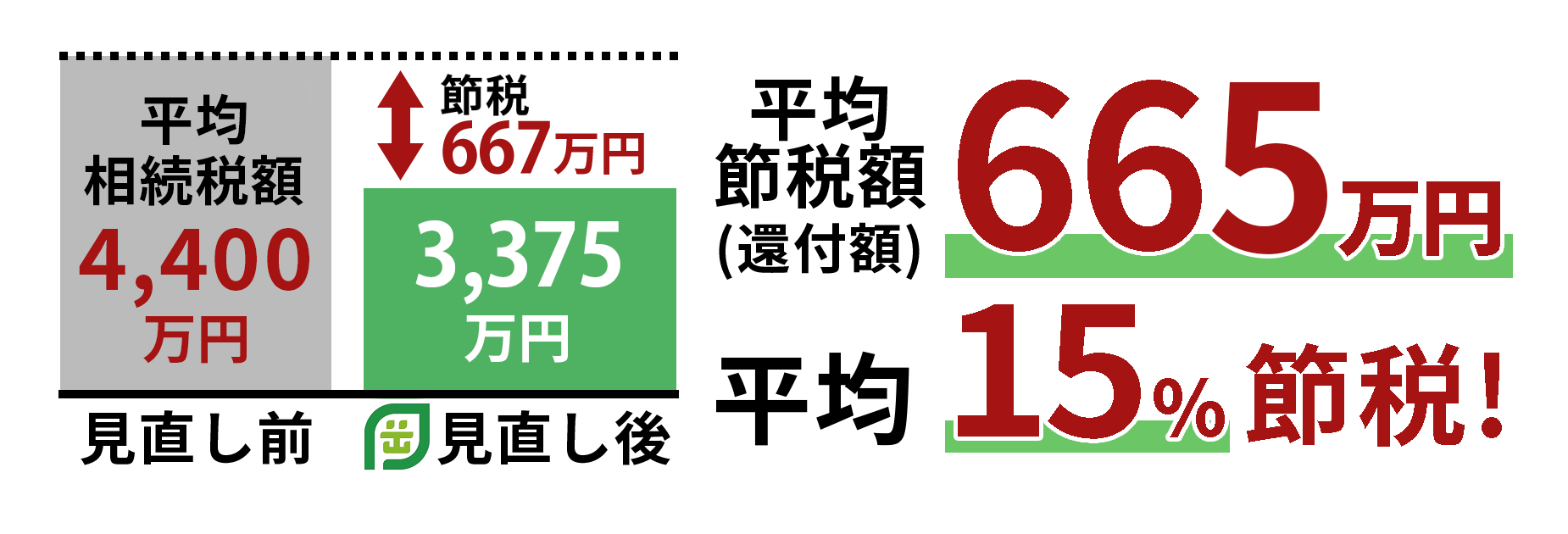

相続税節税のプロ集団による

最大限節税できる相続税申告を

不正な預金引き出しは「相続税課税」対象になる?相続法改正の内容とは?

親が高齢で亡くなる前、特に衰弱している場合。

同居している家族が、親の預金口座を管理している場合があります。

そのような場合に多いのが、同居人による預金通帳や印鑑等を使った「不正な預金引き出し」です。

不正に引き出した後、更に被相続人の預金を使い込んでいた場合、「窃盗罪」や「横領罪」等に問われる可能性があります。

あなたは、預金を引き出して訴えられ得る側でしょうか?

それとも、不正に使い込まれた預金を返還してほしい側ですか?

それにより相続における対策法は変わってきます。

父(既に死亡)と、母、姉、妹の3名が相続人である家族を想定します。

実家住まいの姉が父の介護をしており、預金の引き出しも行っていたとします。

また、妹が預金の返還を求めているケースだとしましょう。

まず、訴えられる可能性のある姉側の場合。

親の衰弱の度合いにより、訴訟相手(妹)に返還すべき預金の有無や額が変わってきます。

衰弱の度合いが特に著しかった場合。

亡くなった方の了承を得て、預金口座から引き出していたとは考えづらい為、姉は妹にある程度預金を返還する必要が出てくるでしょう。

ただ、介護や葬儀の費用等相続人の必要の範囲内で引き出したのだとすれば、もちろん考慮される部分もあります。

続いて、あなたが「不正に使い込まれた預金を返還してほしい」妹側の場合。

どれだけ姉が不正に引き出し、預金を何に使用したかを明確にする必要があります。

法定相続人であれば、金融機関にて相続人(父)の預金口座の入出金の履歴を出してもらえるので、まずはそれを確認してみましょう。

また下記のようなケースも考えられます。

被相続人の内縁の妻や介護人等、相続人という立場にない人でも、自由に預金を引き出しできる状況にある人もいます。

自由に引き出しできる状況であるため、引き出した用途が不透明な場合や、個人的な用途を疑われる場合に、相続人である家族が訴訟を起こすケースです。

相続法改正以前は、不正に引き出しされた預金については、相続において遺産分割の対象とならないケースもありました。

相続において「遺産分割の対象」とならない為、別途、自ら「不当利得」や「不法行為」等を理由に地方裁判所にて訴訟を起こす必要がありました。

しかし、現在は、不正に引き出した相続人の預金を「相続上の遺産」とみなすように改正されています。

引き出した分の預金を持ち合わせて遺産分割がなされるように改正されました。

※細かい計算はケースバイケースです。

※少しでも不安がある場合は、相続における専門家にも相談してみましょう。

また、地方裁判所で訴訟を取り扱えるようになり、訴訟を起こす側の負担が大きく軽減されました。

これはかなりのメリットであると言えます。

※自筆証書遺言は家庭裁判所の「検認」が必要である等、相続における家庭裁判所の役割は大きい。

不安な部分も多々あるかと思いますので、相続専門の税理士や弁護士に相談してみましょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

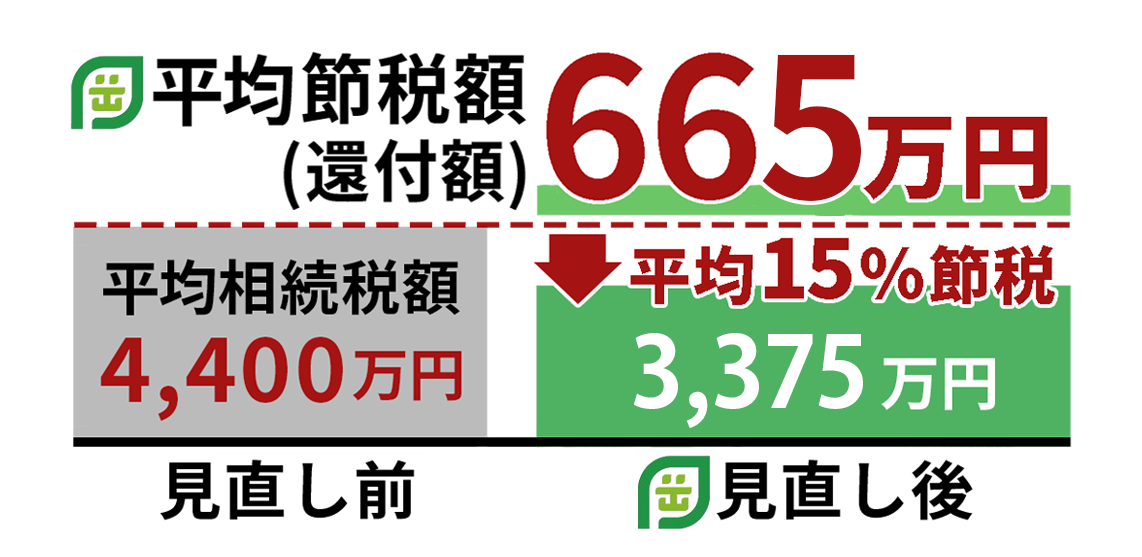

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,689件(2025年6月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ