贈与契約書とは何か?ひな形で書き方や記載内容を詳しく解説!

公開日:2025-04-11

贈与を計画している方は贈与契約書の作成についてお悩みではないでしょうか。 贈与契約書とは、贈与があったことの証拠として作成される文書です。口頭であっても贈与者と受贈者の双方の合意があれば、贈与契約は有効に成立します(民法522条)。 贈与契約書とは、贈与があったことの証拠として作成される文書です。口頭であっても贈与者と受贈者の双方の合意があれば、贈与契約は有効に成立します(民法522条)。 また確かに贈与があったにもかかわらず、税務署が贈与の事実を認めず贈与された財産を相続税の課税対象に含めるように主張することも考えられます。 贈与契約書を作成しておくと、次のようなメリットがあります。 それぞれ見ていきましょう。 前章で述べたように、贈与契約は口頭でも有効に成立します。しかし口頭での贈与契約では目に見える証拠がないため、金銭や不動産の受け渡しといった贈与が履行されないままになることも有り得ます。贈与契約書があれば、贈与があったという事実を証明できます。 贈与契約書を作成することで、片方の当事者が一方的に贈与を撤回できなくなります。口約束といった書面によらない贈与は各当事者が撤回できると、民法550条は定めています。逆に言えば、贈与が贈与契約書などの書面でなされると、各当事者が撤回できなくなるということです。 贈与契約書を作成しておくことで相続トラブルを避けられます。例えば現金100万円の贈与について贈与契約書を作成しておけば、他の相続人から「100万円ではなく200万円の贈与があったのでは?」と追及されても、反論が可能です。 不動産を贈与されたケースでは、贈与者から受贈者への名義変更をしなければなりません。名義変更するときに登記名義人の変更理由を記載するため、贈与により不動産を取得したことを贈与契約書で示す必要があります。 贈与契約書の作成に伴うデメリットは、作成に労力と時間を要することです。 贈与契約書の作成に伴うデメリットは、作成に労力と時間を要することです。 贈与契約書を作成する手順は下記のとおりです。 一つずつ見ていきましょう。 贈与契約書作成の第一ステップは、贈与する人と贈与される人が贈与の内容をしっかりチェックすることです。 贈与契約の内容を確認できたならば、贈与者と受贈者が贈与契約の締結日と贈与内容に合意します。 贈与内容を記載した贈与契約書を2通作成し、贈与者と受贈者がそれぞれ自著押印します。 贈与者と受贈者は贈与契約書を1部ずつ保管します。 贈与契約書には下記の5つの事項を必ず記載する必要があります。 日付に関しては、西暦と和暦のどちらでも問題ありません。 では具体的に贈与契約書のひな形を見てみましょう。下記は上記5つの事項を記載した現金の贈与契約書のひな形です。 贈与契約書を作成する際の主な注意点は次のとおりです。 それぞれ見ていきましょう。 不動産を贈与するケースでは贈与契約書が印紙税法上の課税文書に該当するため収入印紙が必要ですが、不動産以外の贈与において収入印紙は要りません。 贈与契約書に押印する印鑑はシヤチハタ以外であれば認印でもかまいません。ただし実印の方が信頼性があります。 贈与契約書を作成したら、公証役場で確定日付を取り受けることをおすすめします。確定日付とは、変更できない確定した日付のことであり、その日にその文書が存在していたことを証明するものです。 贈与契約書の代筆はできるだけ避けてください。なぜなら贈与者が自著すべき箇所が代筆されていると、贈与が贈与者の意思でなされたものなのかが確認できなくなりトラブルが発生するリスクがあるからです。 未成年者は単独で法律行為を行えないため、未成年者が贈与を受けるときは親権者の同意が必要です。したがって未成年者への贈与契約書には親権者の署名押印が必要となります。一般的に親権者は未成年者の法定代理人となるため、親権者の署名押印があれば贈与契約は有効に成立します。 今回の記事では、ひな形を示して贈与契約書の書き方や記載内容、作成するメリットやデメリット、書き方、記載内容などについて解説しました。 相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。 相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。 相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。 当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。 今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。 岡野相続税理士法人 岡野相続税理士法人

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。 ●趣味 ●趣味

「何を書けばいいの?」

「パソコンで作ってもいいの?」

本記事では、これらの疑問にお答えします。贈与契約書の作成にお悩みの方はぜひ参考にしてください。

そもそも贈与契約書とは?

しかしながら、口約束で贈与をした場合、後になって「贈与すると言った」「いや言っていない」のトラブルに発展する危険性があります。

しかしながら、口約束で贈与をした場合、後になって「贈与すると言った」「いや言っていない」のトラブルに発展する危険性があります。

これらのトラブルを回避する手段が贈与契約書の作成です。贈与契約書を作成するメリット・デメリット

メリット

贈与の事実を証明

贈与を撤回できなくする

相続トラブルを回避

名義変更をスムーズにする

贈与契約書を用意することで、名義変更をスムーズに進められます。デメリット

法的に有効な文書の作成には、それなりの労力と時間が必要となります。また、公証役場で確定日付をもらう場合、700円の手数料がかかります。メリットとデメリットを比較すると圧倒的にメリットの方が大きいため、贈与契約書を作成することをおすすめします。

法的に有効な文書の作成には、それなりの労力と時間が必要となります。また、公証役場で確定日付をもらう場合、700円の手数料がかかります。メリットとデメリットを比較すると圧倒的にメリットの方が大きいため、贈与契約書を作成することをおすすめします。贈与契約書の作成手順

1 贈与者と受贈者が贈与契約の内容を確認する

贈与の内容は次のとおりです。

贈与の対象や価額により、贈与税が課されるケース(例えば1年間で110万円を超える贈与)もあります。また贈与に関する特例措置(例:住宅取得等資金の非課税の特例)が適用できるケースもあるため、適用条件をクリアしているかを確認しておくといいでしょう。2 贈与日や内容に合意する

3 贈与契約書を2通作成する

4 贈与契約書をそれぞれ保管する

![]()

贈与契約書の書き方・記載内容

贈与契約書の書き方

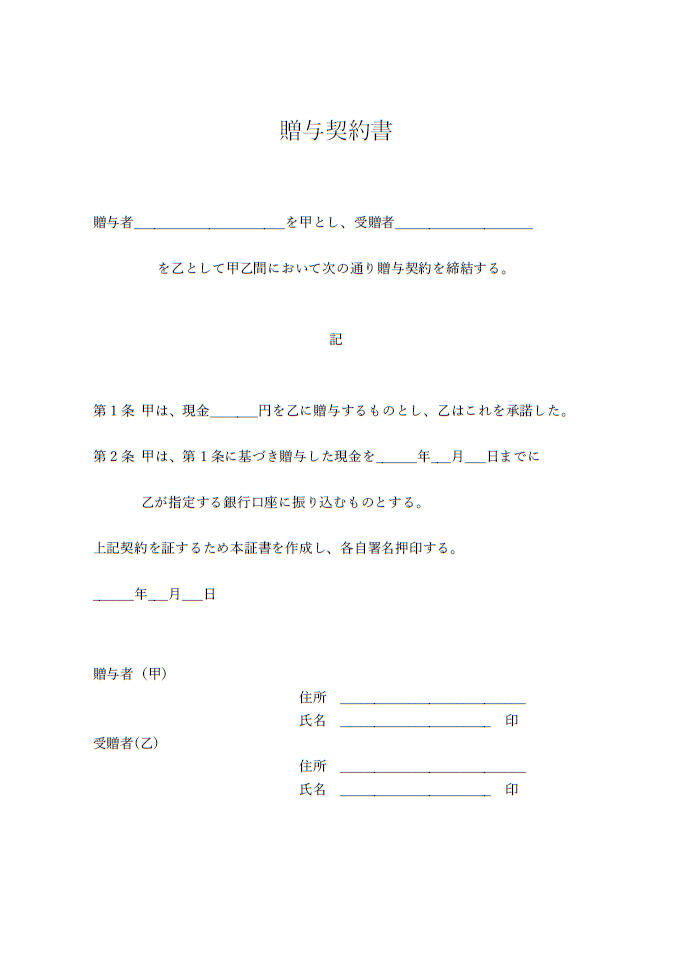

贈与契約書の作成にあたって、様式や書式は決まっていません。縦書きでも横書きでもOKです。ただし後で説明する5項目は必ず記載する必要があります。

また契約書はパソコンで作成してもかまいません。ただし署名だけは手書きでお願いします。贈与者と受贈者が手書きで署名することにより、双方が契約内容に合意したことが証明できるからです。

現金の贈与であれば、数字は「1,234,567,890円」のように1円単位まで記載します。記載内容

【ダウンロード可能】贈与契約書のひな形

贈与契約書を作成する際の注意点

不動産以外の贈与では収入印紙は不要

印鑑は認印でもOK

公証役場で確定日付を取り受ける

すなわち、確定日付を取り受ければ取り受けた時点で贈与契約書が間違いなく存在していたことが証明されるのです。贈与契約書の代筆は避ける

代筆は贈与者が病気や高齢などで自筆が不可能な場合などに限定して行うようにしてください。未成年者へ贈与するときは親権者も署名押印

まとめ

これらの内容をより詳しく知りたい人は税理士に相談することをおすすめします。

岡野相続税理士法人は、贈与に関わる手続きを全面的にサポートいたします。まずはお気軽にお問い合わせください。押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。特に不動産・土地を相続する方はご注意ください

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

こうした適正な土地評価が、大きな相続税の節税につながります。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

0120-716-476

0120-716-476