「2016~2017年の広大地相続」ならまだ還付手続き可能です!

公開日:2022-02-02

平成29(2017)年に「広大地の評価」は廃止され、「地積規模の大きな宅地の評価」が新設されました。しかし、廃止前の相続なら、相続税申告を見直し、条件によっては「広大地評価」を適用して申告やり直しも可能です。払い過ぎた相続税が戻ってくるかもしれません。その概要や方法を、わかりやすく解説します。

「広大地」廃止後も期限内なら相続税還付が可能

500㎡以上、1,000㎡以上といった広大な土地を相続すると、相続税が莫大になり、相続人を悩ませます。戸建て分譲開発できる土地なら売却も可能ですが、道路や公園などの潰れ地が生じて実際に宅地として利用できる土地が減り、土地としての価値も低下してしまいます。

バブル期に宅地のニーズが特に首都圏で急増した現象も踏まえ、平成16(2004)年、相続税財産評価基本通達に「広大地評価」が規定されました。その後も改定を繰り返し、評価額が最大で65%減額されるようになったのです。

▼「広大地評価」の特例を適用できる主な要件は、次の通りとなります。

| 広大地評価の適用要件 | チェック |

|---|---|

| 以下のA~Cいずれかに当てはまる土地 A. 三大都市圏内にあって500㎡以上 B. 三大都市圏以外の市街化区域にあって1,000㎡以上 C. 上記AB以外で3,000㎡以上 |

|

| 宅地開発の際に公共公益を目的とした道路の開設が必要 | |

| マンション(中高層階の集合住宅等)適地ではない | |

| 原則的に容積率が300%以上と定められている地域ではない | |

| 5万㎡以上の大規模工場用地ではない | |

| 大型商業施設や大型遊興施設に利用できる土地ではない | |

| 宅地開発の際に路地状(旗竿地)として分譲される土地ではない |

上記以外にも個々に判断しなければいけない細かな条件はありますが、平成29(2017)年12月31日までに相続した土地がすべての要件に当てはまれば、「広大地評価」の特例が適用可能ということになります。

ところが、「広大地評価」の減額割合は大きいため、税務署の壁が高いとされてきました。税務署もあの手この手で却下すべき論点を示し、厳しい姿勢で臨んできます。それにしても、なぜ、そんな見解の相違が生まれるのでしょう?

例えば、上記要件の「マンション(中高層階の集合住宅等)適地ではない」。当税理士法人は要件に当てはまると判断したのですが、税務署は周囲にマンションが多く、集合住宅適地ではないかといってきました。しかし、当税理士法人が当該地の周辺環境を調査したところ、マンションはすでに飽和状態で、市場も戸建て宅地のニーズが高いことがわかり、資料を揃えて税務署の説得に成功しました。

このように、「広大地評価」は要件が複雑な上、解釈や判断が分かれる曖昧な定義が多かったのです。そのため、平成29(2017)年に廃止され、要件をより具体化した「地積規模の大きな宅地の評価」に取って代わられました。

しかし、相続税の還付手続きである「更正の請求」は、相続発生から5年10ヵ月までが期限と定められています。つまり、広大地が廃止されるギリギリの平成29(2017)年末に相続発生したとしても、令和5(2023)年10月31日まで「広大地評価」を適用しての「更正の請求」が可能なのです。「広大地評価」について、相続税の申告を今一度見直してみてはいかがでしょう。

「地積規模の大きな宅地の評価」も還付手続きを

もちろん、「地積規模の大きな宅地の評価」に関しても、相続発生から5年10ヵ月以内なら「更正の請求」は可能です。平成30(2018)年1月1日以降の相続で、適用できる要件に当てはまるのに適用せずに申告・納税してしまったり、相続税を払い過ぎているのではと疑問を感じたりしたら、相続税申告を見直してみることをおすすめします。

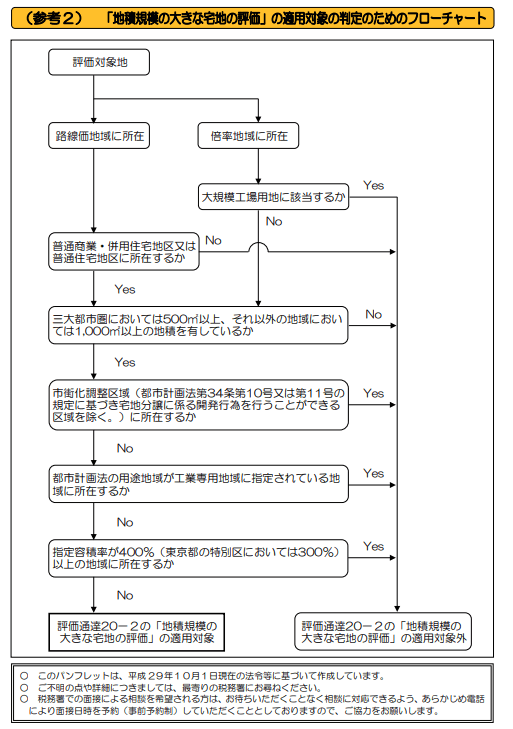

「地積規模の大きな宅地の評価」の要件に関しては、国税庁「パンフレット・手引」ページから『「地積規模の大きな宅地の評価」の適用要件チェックシート(PDF/187KB)』がダウンロードできます。また、『「地積規模の大きな宅地の評価」が新設されました(平成29年10月)(PDF/376KB)』というパンフレットには、以下のフローチャートが掲載されています。

ご自身の相続した土地が「地積規模の大きな宅地の評価」の特例適用の対象になるかどうか、確かめることができます。

「広大地評価」や「地積規模の大きな宅地の評価」に関しては、当サイトのコラム広大地評価の廃止と規模格差補正率の導入!改正後の対策方法「相続した家に住む」手続き。相続税申告から名義変更までもご一読ください。

適用しないなんてもったいない!申告書確認箇所

では、ご自身が相続税申告した際に、「広大地評価」あるいは「地積規模の大きな宅地の評価」が適用されているかどうか、確かめる方法を具体的にご案内しましょう。

その前に、まず相続税の「更正の請求」申請期限の確認です。一覧表にしてみましたので、ご自身の相続税還付手続きが可能かどうか、ご確認ください。

| 相続発生時期 | 「更正の請求」期限の目安 |

|---|---|

| 平成28(2016)年4月1日~30日 | 令和4(2022)年2月1日~28日 |

| 平成28(2016)年5月1日~31日 | 令和4(2022)年3月1日~31日 |

| 平成28(2016)年6月1日~30日 | 令和4(2022)年4月1日~30日 |

| 平成28(2016)年7月1日~31日 | 令和4(2022)年5月1日~31日 |

| 平成28(2016)年8月1日~31日 | 令和4(2022)年6月1日~30日 |

| 平成28(2016)年9月1日~30日 | 令和4(2022)年7月1日~31日 |

| 平成28(2016)年10月1日~31日 | 令和4(2022)年8月1日~31日 |

| 平成28(2016)年11月1日~30日 | 令和4(2022)年9月1日~30日 |

| 平成28(2016)年12月1日~31日 | 令和4(2022)年10月1日~31日 |

| 平成29(2017)年1月1日~31日 | 令和4(2022)年11月1日~30日 |

| 平成29(2017)年2月1日~28日 | 令和4(2022)年12月1日~31日 |

| 平成29(2017)年3月1日~31日 | 令和5(2023)年1月1日~31日 |

| 平成29(2017)年4月1日~30日 | 令和5(2023)年2月1日~28日 |

| 平成29(2017)年5月1日~31日 | 令和5(2023)年3月1日~31日 |

| 平成29(2017)年6月1日~30日 | 令和5(2023)年4月1日~30日 |

| 平成29(2017)年7月1日~31日 | 令和5(2023)年5月1日~31日 |

| 平成29(2017)年8月1日~31日 | 令和5(2023)年6月1日~30日 |

| 平成29(2017)年9月1日~30日 | 令和5(2023)年7月1日~31日 |

| 平成29(2017)年10月1日~31日 | 令和5(2023)年8月1日~31日 |

| 平成29(2017)年11月1日~30日 | 令和5(2023)年9月1日~30日 |

| 平成29(2017)年12月1日~31日 | 令和5(2023)年10月1日~31日 |

ただし、ケースによっては測量からやり直す必要があり、「更正の請求」を税務署に提出するまでに1年以上の調査や準備を要する場合もあります。

「広大地評価」の確認方法

平成29(2017)年以前に相続発生された相続人の方は、相続税申告書の『土地及び土地の上に存する権利の評価明細書(第2表)』の控えで下の〇囲みした箇所をご確認ください。記入があれば、「広大地評価」の特例が適用されていますし、記入がなければ適用されていません。

_広大地の評価.jpg)

「地積規模の大きな宅地の評価」の確認方法

平成30(2018)年1月1日以降の「地積規模の大きな宅地の評価」からは、以下のような『(平成30年1月1日以降用)「地積規模の大きな宅地の評価」の適用要件チェックシート』を『土地及び土地の上に存する権利の評価明細書』に添付して提出することになりました。控えが残っていれば「地積規模の大きな宅地の評価」の特例が適用されています。

「地積規模の大きな宅地の評価」の適用要件チェックシート(1面).jpg)

「地積規模の大きな宅地の評価」の適用要件チェックシート(2面).jpg)

なお、『土地及び土地の上に存する権利の評価明細書』は、以下のように改定されました。

.jpg)

.jpg)

いずれにせよ、相続税を納め過ぎたのではないかと気になる場合は、相続税に精通した税理士にご相談になることをおすすめします。特に広大地関係の場合、相続税や土地に詳しくないと判断が難しく、また還付手続きを行うまでに調査や資料作成などの時間を要します。早めのご相談が肝心です。

なお、当税理士法人では、「広大地評価」を用いて「更正の請求」を行い、1億円以上の相続税還付に成功した事例もございます。無料相談や相続税に関するセカンドオピニオンも承っておりますので、不安を抱え続けるより、まずはお気軽にご相談いただければと存じます。

ご相談・お問い合わせは通話料無料のフリーダイアル、または24時間受付のお問い合わせフォームをご利用ください。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)