広大地評価の廃止と規模格差補正率の導入!改正後の対策方法

「広大地評価」の廃止と「規模格差補正率」の導入!広大地の評価方法がどのように改正されるのか、改正後の対応策について土地評価の専門家が詳しく解説します。

「財産評価基本通達」の一部改正(案)についてのパブリックコメント募集結果が発表されました。これにより、改正内容が本決定となりました。

【平成29年6月22日】

「財産評価基本通達」の一部改正(案)についてのパブリックコメントが発表されました。

相続税節税のプロ集団による

最大限節税できる相続税申告を

目次

「広大地」の廃止と「地積規模の大きな宅地」の新設

まず、『広大地の評価』は廃止され、代わりに『地積規模の大きな宅地の評価』が新設されます。

新設された評価方法の内容は以下の通りです。

『地積規模の大きな宅地で14-2((地区))の定めにより普通商業・併用住宅地区及び普通住宅地区として定められた地域に所在するものの価額は、15((奥行価格補正率))から前項までの定めにより計算した価額に、その宅地の地積の規模に応じ、次の算式により求めた規模価格補正率を乗じて計算した価額によって評価する。』(「財産評価基本通達」の一部改正(案)の概要 より一部抜粋)

これがどういった内容なのか、現行の広大地の評価方法と比較しながら解説していきます。

広大地評価の適用要件の明確化

現行の広大地評価では、適用要件があいまいなことが問題視されていましたが、改正後は、以下の表のように明確化されます。

| 適用要件 | 広大地 | 地積規模の大きな宅地 |

|---|---|---|

| 地積 | 基準は三大都市圏500㎡ その他1,000㎡以上 (ミニ広大地もOK) |

三大都市圏500㎡ その他1,000㎡以上 |

| 地区区分 | 中小工場地区も認められる場合あり | 普通住宅地区 普通商業・併用住宅地区のみ |

| 容積率 | 原則として300%以上の土地は適用されない | 400%以上の土地は適用されない (東京都23区は300%) |

現行の評価では広大地として減額を受けられていたのに、要件が明確化されたことによって、減額を受けられなくなる土地が増える一方で、適用要件が明確化されたことにより、今まで広大地評価を適用するかどうかの判断が難しかった土地の判断がしやすくなります。

規模価格補正率の導入

従来の広大地評価の方法は、地積(面積)に路線価の価額と広大地補正率をかけるだけというシンプルなものでした。

従来の広大地の評価額 = 地積 × 路線価 × 広大地補正率

しかしこの「広大地補正率」には、土地の形状が考慮されていないという問題点があったため、改正で以下のように変わりました。

地積規模の大きな宅地の評価額 = 路線価額 × 各種補正率 × 規模格差補正率 × 地積

各種補正率は、いびつな形の土地の評価を減額するための補正率で、規模格差補正率は、土地の大きさを考慮して減額するための補正率です。

つまり、その土地の形状と地積の大きさを考慮した評価が可能になったのです。

現行の広大地評価では、地積が同じであれば、どんな形の土地であっても評価額は同じでした。

しかし、改正後の評価方法では、正方形に近いきれいな形の土地は、現行の広大地評価で算出した額より、評価額が高くなってしまうのです。

面積別補正率表

三大都市圏の場合

| 地積 | 改正前 (広大地補正率) |

改正後 (規模格差補正率) |

差 |

|---|---|---|---|

| 500㎡ | 42.5% | 20% | 22.5 |

| 1,000㎡ | 45% | 22% | 23 |

| 2,000㎡ | 50% | 25% | 25 |

| 3,000㎡ | 55% | 26% | 29 |

| 4,000㎡ | 60% | 28% | 32 |

| 5,000㎡ | 65% | 29% | 36 |

三大都市圏以外の場合

| 地積 | 改正前 (広大地補正率) |

改正後 (規模格差補正率) |

差 |

|---|---|---|---|

| 1,000㎡ | 45% | 20% | 25 |

| 2,000㎡ | 50% | 24% | 26 |

| 3,000㎡ | 55% | 26% | 29 |

| 4,000㎡ | 60% | 27% | 33 |

| 5,000㎡ | 65% | 28% | 37 |

現行の広大地評価のほうが、大きな減額が受けられることが分かります。

では実際の評価額ではどれくらいの差があるのか、以下のケースについて、現行の評価額と改正後の評価額を計算してみましょう。

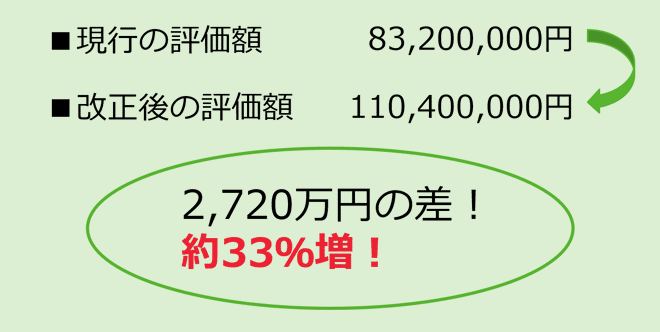

路線価100,000円、三大都市圏、正方形の土地である、と仮定した場合、それぞれの計算方法と評価額は以下です。

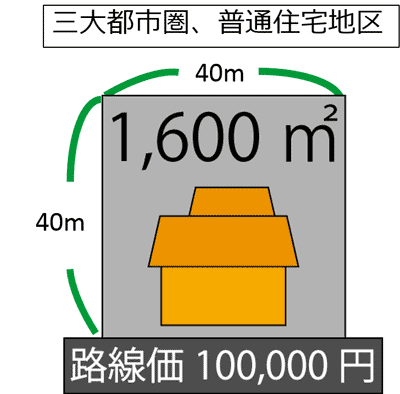

土地のイメージ

このときの現行の評価額と、改正後の評価額は以下になります。

100,000円(路線価)×(0.6-0.05×1,600/1,000)×1,600㎡(地積)=83,200,000円

改正後の規模格差補正率を適用した場合の評価額

100,000円(路線価)×0.92×0.75×1,600㎡(地積)=110,400,000円

ご覧のように、改正後の評価額は、現行の評価額と比べて、27,200,000円も高額になっています。

割合にしてなんと約33%も増加しているのです。

改正後の対応策(平成30年以降の相続分に適用)

2018年の1月1日以降も有効な、今からできる対策をご紹介します。

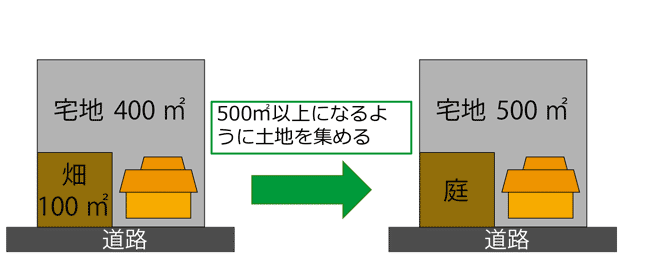

面積基準(三大都市圏500㎡、その他の地域1,000㎡)を超えるように土地を集める

今回の改正で、土地に開発道路を入れる必要があるのかどうかは、要件ではなくなりました。

道路に接している面が広くて、開発道路を造る必要がない土地でも、要件を満たせば規模格差補正率での減額が受けられるのです。

その要件のひとつめ、面積基準を満たせるように、土地の地目をそろえたり、土地を購入することが対策として挙げられます。

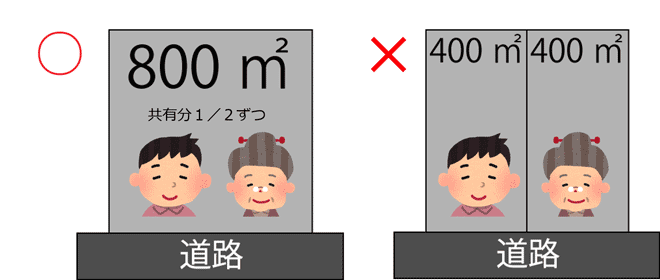

親子共有で土地の相続をする

土地を分割して相続するのではなく、共有財産として相続することも対策として考えられます。

しかし、兄弟間など、争いが生じてしまいそうな共有は、避けたほうがよいでしょう。

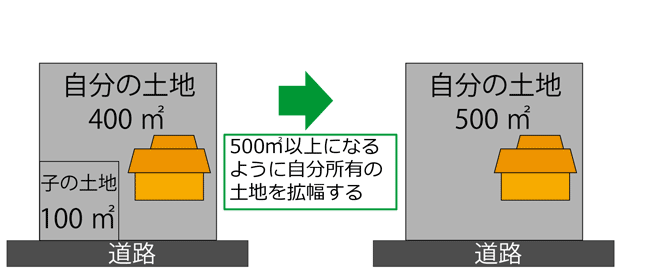

家族間で隣地の贈与や売却をする

面積基準を満たすことを考えるのであれば、家族間での隣地の贈与などで自分の土地を大きくすることが対策として考えられます。

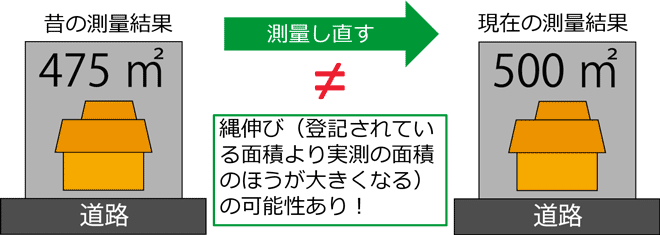

土地を測量し直す

昔測量したときの面積と、今測量し直した面積が違っていることがあります。

登記簿に載っている面積より、実際に測り直した面積のほうが大きくなることを「縄伸び」といいます。

縄伸びがおこることは結構見受けられるので、面積基準に多少満たない場合、測量し直してみるのも一つの手です。

改正前の対応策(平成29年以前の相続分に適用)

新しい制度は、平成30年1月1日以降に相続などで取得した財産の評価から適用されます。

適用前の対策として、相続時精算課税制度を利用しての生前贈与が考えられます。

今年中に、相続時精算課税制度を使って広大地を贈与しておけば、現行の広大地評価を適用した場合の評価額のまま家族に土地を残すことができます。

こんな土地をお持ちの方は、改正前の平成29年度末までに相続時精算課税制度を利用して贈与することで、節税できる可能性があります!

広大地として通る確率が高い土地(例.すでに前回の相続などで広大地評価が適用されている土地)

広大地として通る確率が高い土地(例.すでに前回の相続などで広大地評価が適用されている土地)- 500㎡に満たない土地(ミニ開発分譲地)

- 中小工場地区にある土地

- 東京都23区にある容積率300%以上の土地

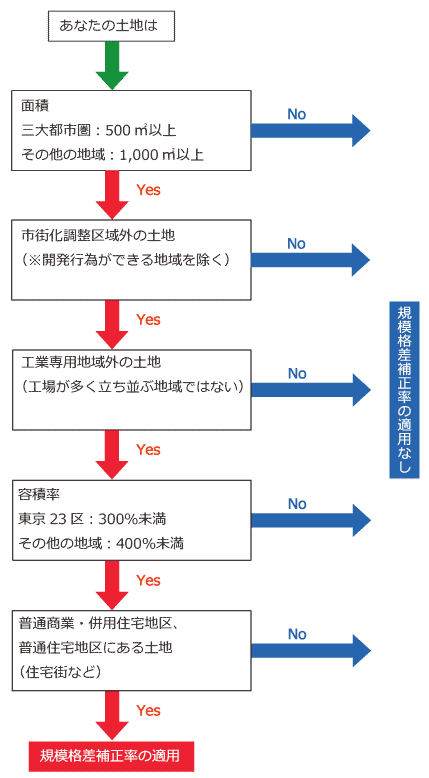

土地の規模格差補正での減額適用について

現行の広大地評価と、改正内容の解説、改正に対する対応策をご紹介してきました。

しかし、お持ちの土地が、そもそも広大地評価を適用できるのか、適用できたとして、相続時精算課税制度を使った対策をしたほうがいいのかどうかは、土地に詳しい税理士でないと判断が難しいです。

そこで、お持ちの土地が、規模格差補正での減額が適用できるかどうかの簡単なフローチャートをご用意しました。大まかな目安として、ご活用ください。

規模格差補正のフローチャート

“広大地評価”に強い税理士事務所に相談する

広い土地をお持ちの方、土地の相続についてお困りの方は、土地の相続案件の経験と実績が豊富な当税理士法人にご相談ください。

当税理士法人は、ご相談・お見積は無料です。相続税のことでお悩みやお迷いのことがありましたら、『相続税に関するご相談/お問い合わせ』ページから電話やメールにてお気軽にお問い合わせ・ご相談ください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税節税のプロ集団による

最大限節税できる相続税申告を

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,649件(2025年5月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

の先頭へ

の先頭へ