相続税と贈与税が一本化!相続税対策には早めの贈与が効く!?

令和2(2020)年12月10日、政府与党による『令和3年度税制改正大綱』の前文に掲載された、「相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直す」との文言が波紋を呼んでいます。

相続税と贈与税が一体化されると、「生前贈与」による相続税対策ができなくなるのでは?という懸念を生んでいるからです。

0120-716-476

0120-716-476

「相続税と贈与税の一体化」とは

「相続税と贈与税の一体化」に関する文言は、令和3年度税制改正の主要項目及び今後の税制改正に当たっての基本的考え方に関する「5.経済社会の構造変化を踏まえた税制の見直し~ (3) 相続税・贈与税のあり方 ~」の「資産移転の時期の選択に中立的な相続税・贈与税に向けた検討」に記されています。以下、当該箇所の全文です。

高齢化等に伴い、高齢世代に資産が偏在するとともに、相続による資産の世代間移転の時期がより高齢期にシフトしており、結果として若年世代への資産移転が進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた、経済の活性化が期待される。このため、資産の再分配機能の確保に留意しつつ、資産の早期の世代間移転を促進するための税制を構築することが重要な課題となっている。わが国の贈与税は、相続税の累進回避を防止する観点から、高い税率が設定されており、生前贈与に対し抑制的に働いている面がある。一方で、現在の税率構造では、富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。

諸外国では、一定期間の贈与や相続を累積して課税すること等により、資産の移転のタイミング等にかかわらず、税負担が一定となり、同時に意図的な税負担の回避も防止されるような工夫が講じられている。

今後、こうした諸外国の制度を参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

平たい言葉で要点を述べると……

◎社会の高齢化により、若年世代への資産移転が進みにくくなったため、これを促進するには、税制の仕組みを工夫しなければいけない。

◎わが国の贈与税が高いのは、そもそも富裕層が相続税逃れとして行う生前贈与を防ぐためだったのに、防波堤としての効力には限界がある。

◎よって、贈与や相続の時期に関わらず税負担が一定となる諸外国の例も参考に、相続税と贈与税の一体化を図り、そのためにはまず相続時精算課税制度と暦年課税制度の見直しを本気で検討する。

相続時精算課税制度と暦年課税制度については、『「生前贈与」とは?生前に贈与をするメリットとデメリット』『「相続時精算課税制度」を利用した相続税対策とは?』をご参照ください。

相続税と贈与税の違いについて改めて確認

相続税は、被相続人が財産を残して亡くなることにより、その財産を相続または遺贈によって受け取った人に対して発生する国税です。一方、贈与税は、贈与者(財産を与える人)が生きているうちに受贈者(財産を受け取る人)との合意により、財産を受け渡しすることで発生する国税です。

日本における相続税の創設は古く、日露戦争中の明治38(1905)年度第二次増税時となります。当時はまだ家督制の時代でしたので、被相続人の遺産に対して課税する遺産税方式でした。第二次世界大戦後の昭和22(1947)年、憲法改正で家督相続が廃止され、昭和28(1953)年、相続人が受け取る遺産に対して課税する遺産取得税方式に切り替えられました。

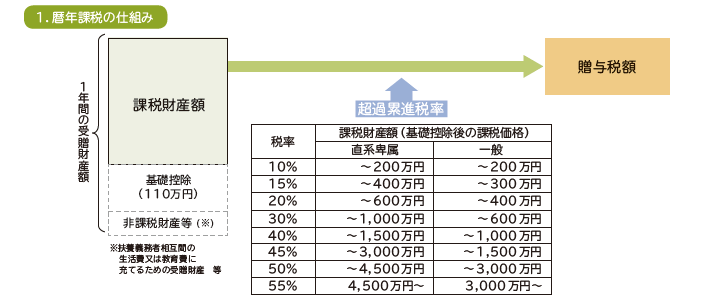

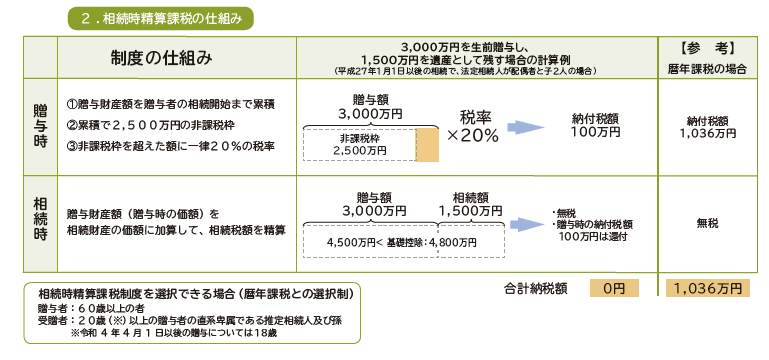

贈与税は、昭和22(1947)年の憲法改正に伴う税制改正で創設されました。しかし、昭和25(1950)年の税制改正により、贈与税は相続税に吸収・統合。その後、昭和28(1953)年に復活し、暦年ごとの受贈者税方式に改められました。つまり、現在のような「暦年課税」制度の誕生です。「相続時精算課税」は、平成15(2003)年度税制改正で創設された比較的新しい制度です。

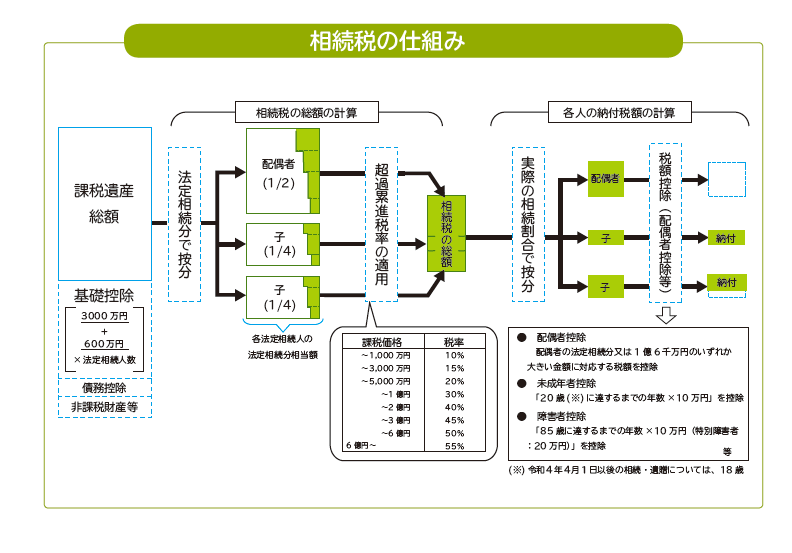

●仕組みの違い

※出典:財務省『もっと知りたい税のこと』

●申告・納付期限の違い

相続税:被相続人が死亡したことを知った日の翌日から10ヵ月以内に、相続または遺贈により財産を取得した人が行う(相続時精算課税の適用を受けて贈与により取得した財産の合計額が遺産にかかる基礎控除額を超える場合も)。

贈与税:贈与された年の翌年の2月1日から3月15日までに、贈与により財産を受け取った人が行う。

富裕層でなくても実行するべき生前贈与

相続前に「生前贈与」したほうが節税になってお得かというと、必ずしもそうとは言い切れません。相続財産額、相続財産の種類、法定相続人が誰か、二次相続の可能性があるか……など、ケースによって異なります。

節税対策として「生前贈与」を行うのであれば、適用できる特例なども考慮し、予め財産評価額のシミュレーションが必要です。実行する前に、まずは専門家である相続税専門の税理士にご相談されることをおすすめします。

また、「相続税と贈与税の一体化」については、具体的な施策や制度改正はまだ発表されてはいません。それなのに、なぜ、こんなに注目が集まり、「贈与税が相続税に吸収される前に生前贈与したほうがいい」という人まで現れているのでしょう?

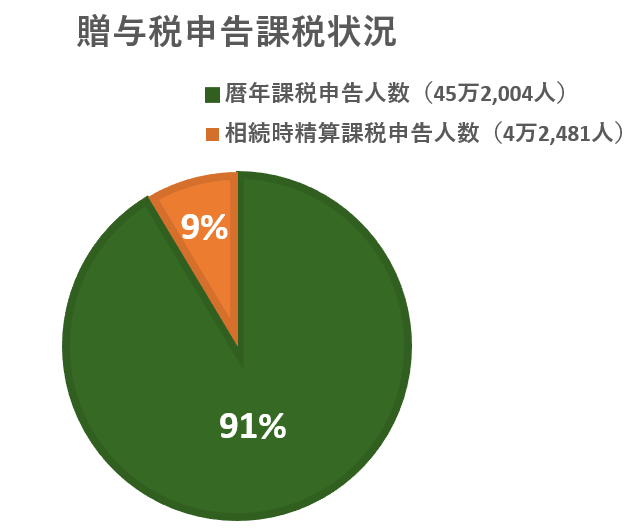

国税庁『令和元年度統計年報「2 直接税 贈与税」(令和3年4月30日)』によると、贈与税申告者のうち「暦年課税」申告者と「相続時精算課税」申告者の人員数を比較すると、下図のように「暦年課税」申告人数のほうが圧倒的に多いことがわかります。

※国税庁 統計情報『令和元年度統計年報「2 直接税 贈与税」(令和3年4月30日)』を参考にグラフ作成

日本の「暦年課税」制度では、贈与後3年以内に相続が発生すると、その3年間に受け渡しされた贈与財産は相続財産に含められ、相続税が課されます。しかし、「諸外国の制度を参考にしつつ」「暦年課税制度のあり方を見直す」となると、例えば、ドイツの場合は贈与後10年以内に相続が発生すると相続財産に合算され、フランスの場合は15年以内です。

つまり、ドイツやフランスに倣って「暦年課税」制度が改正されると、「暦年贈与」で相続税を節税するなら、もっと早く始めたほうがいいということになります。万が一、令和4年(2022)年4月1日から「相続税と贈与税の一体化」が導入されれば、令和4年(2022)年4月1日以降に相続が発生したら、それ以前の10年間あるいは15年間に「暦年贈与」した財産も相続財産に含まれ、相続税が課される可能性があるということです。

また、相続税対策のための「生前贈与」というと、財産があり余る資産家や富裕層限定のイメージを抱くかもしれませんが、そうでなくても、住宅購入、結婚や出産、入学・進学などの際に両親や祖父母から資金援助を受けたいことがあるでしょう。そんなときのために、贈与税には以下のような非課税制度があります。しかし、これらの非課税制度にも期限がありますので、利用するなら早いに越したことはありません。

◎直系尊属から住宅取得等資金の贈与を受けた場合の非課税:平成27(2015)年1月1日~令和3(2021)年12月31日

◎直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税:平成27(2015)年4月1日~令和5(2023)年3月31日

◎直系尊属から教育資金の一括贈与を受けた場合の非課税:平成25(2013)年4月1日~令和5(2023)年3月31日

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,930件(2026年4月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)