坂本選手申告漏れ!申告漏れのペナルティと予防策を解説

確定申告していても申告漏れが発生する可能性は否定できません。申告漏れがあっても税務署にはバレないと考える人もいるかもしれませんが、高い確率でバレます。最近でもジャイアンツの坂本勇人選手の申告漏れ事件が報道されました。 事件の概要は次のとおりです。プロ野球ジャイアンツの坂本勇人選手が2022年から3年間にわたり、同僚の選手との飲食代などを必要経費に含め収入から差し引き、所得税の確定申告を行っていました。 脱税と申告漏れはよく間違われますが、この二つは別のものです。この二つの違いは税負担を減らす意図の有無です。 なぜ申告漏れがバレるのでしょうか。 それではひとつずつ見ていきましょう。 税務署は金融機関の顧客口座を調査する権限を有しています。赤字申告している法人や個人事業主の口座に不自然な入出金がある場合には申告漏れや過少申告があったのではと税務署が疑い口座を調べた結果、申告漏れがバレることもあります。 税務署は金融機関の顧客口座を調査する権限を有しています。赤字申告している法人や個人事業主の口座に不自然な入出金がある場合には申告漏れや過少申告があったのではと税務署が疑い口座を調べた結果、申告漏れがバレることもあります。 あなたの取引先が税務調査されたとき、当該取引先や取引の内容が詳しく調査されます。調査の結果によっては、あなたが税務調査されることも有り得るのです。 あなたの取引先が税務調査されたとき、当該取引先や取引の内容が詳しく調査されます。調査の結果によっては、あなたが税務調査されることも有り得るのです。 個人の確定申告ケースでは周囲(例:申告者を快く思っていない知人や内縁関係にある人)からの通報、法人のケースでは従業員の内部通報や密告により申告漏れがバレることもあります。 自身の派手な私生活をSNS(例:ブログやX)で発信した結果、税務当局に目を付けられ申告漏れがバレることも否定できません。 では申告漏れがバレるとどんなペナルティがあるのでしょうか。主なペナルティは次の3つです。 それぞれ見ていきましょう。 過少申告加算税とは、確定申告における申告税額が実際の税額より少ないときに課される税金です。 延滞税とは、定められた期間までに税金が納付されないときに課される利息に相当するものです。 無申告加算税とは、期限内に申告しなかった場合に課せられる税金です。 これらのペナルティを避け申告漏れを防ぐには、どのような方法があるでしょうか。 税務調査がなされる前に正しい修正申告をすれば、過少申告加算税が課されるリスクは低減します。「申告漏れは絶対にない」という自信がなければ、修正申告を検討してはいかがでしょうか。 税務署から申告漏れを指摘された場合、ペナルティとして過少申告加算税と延滞税を納付する必要があります。また修正申告も行わなければなりません。しかし、修正申告するまでに時間がかかれば、延滞税も増えてしまいます。間違いない申告書を可能な限り早く作成するためには、税務の専門家である税理士に申告を依頼することをおすすめします。 多くの場合、申告漏れは意図せず発生し、税務署から指摘されると追徴課税などのペナルティが発生します。 相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。 相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。 相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。 当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。 今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。 岡野相続税理士法人 相続税を専門に取り扱う税理士法人の代表。

本記事では脱税と申告漏れの違いや、申告漏れがバレる理由、バレたときのペナルティ、申告漏れを防ぐ方法について詳しく解説します。申告漏れについて関心のある人はぜひ参考にしてください。

坂本選手申告漏れ事件とは

この申告に対し、東京国税局は当該飲食代を必要経費とは認めず、約2億4,000万円の申告漏れを指摘しました。

今回の申告漏れについて坂本選手には税負担を減らす意図はなく悪質ではないと同国税局は判断し、重加算税を課さず約1億円の過少申告加算税などを追徴課税した模様です。

脱税と申告漏れの違い

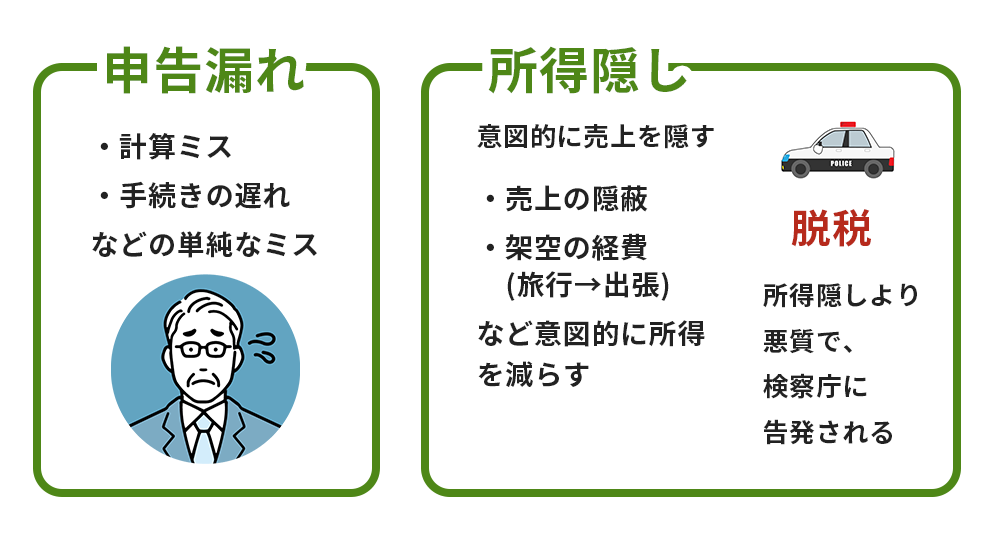

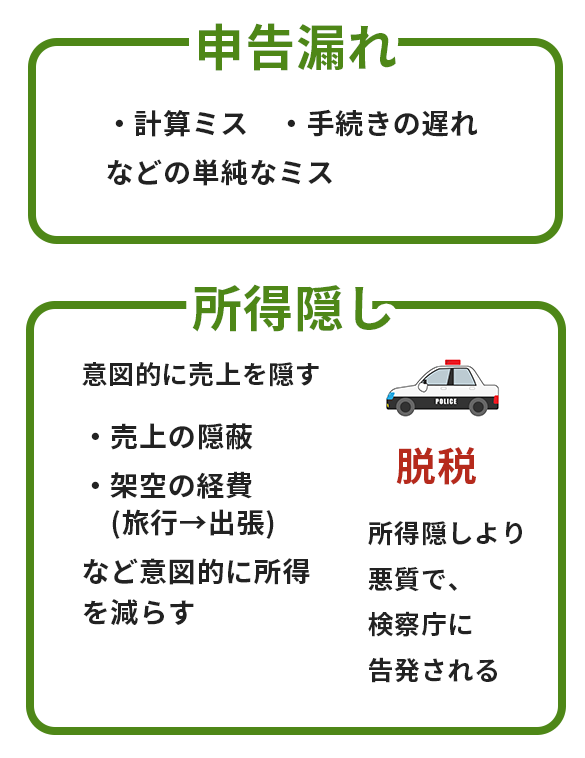

脱税とは、売上を実際より低く申告したり、架空経費を計上したりして意図的に税負担を減らす行為です。一般的な脱税の手法としては、帳簿への虚偽記載や二重帳簿の作成などがあります。

申告漏れとは、税負担を減らす意図は無く、計算ミスや申告の遅れなどにより所得の申告を間違えてしまうことです。

申告漏れがバレる理由

申告漏れがバレてしまう主な理由は次の4つです。

金融機関への税務調査

取引先への税務調査

例えば、帳簿上では取引先からあなたに100万円支払っているはずなのに、あなたの申告では50万円受け取ったことになっていれば、申告漏れを指摘される可能性があります。

例えば、帳簿上では取引先からあなたに100万円支払っているはずなのに、あなたの申告では50万円受け取ったことになっていれば、申告漏れを指摘される可能性があります。内部告発や密告

国税局や税務署では郵送や電話による課税・徴収漏れに関する情報提供を受け付けています。受け付けた情報を基に国税局や税務署は調査を行います。SNSでの発信

高額のタワーマンションでの暮らしぶりや海外旅行での様子が発信されると税務当局のアンテナに引っかかる可能性が有り得ます。確定申告の内容をみれば、所得額は簡単に分かります。申告所得額ではタワーマンション暮らしや海外旅行ができないと判断された場合、税務当局は申告漏れを疑う可能性が高いでしょう。

![]()

申告漏れがバレたときのペナルティ(追徴課税)

過少申告加算税

原則として過少申告加算税の税率は10%ですが、申告期限内の申告税額と50万円のいずれか多い金額を超える部分については15%の過少申告加算税が課されます。

事例で説明しましょう。

当初の申告税額:200万円

修正後の課税額:300万円

→不足税額:300万円-200万円=100万円

申告期限内の200万円>50万円であるため、この事例での過少申告加算税は10万円(=100万円×10%)になります。

当初の申告税額:100万円

修正後の課税額:500万円

→不足税額:500万円-100万円=400万円

この事例での過少申告加算税は下記のとおりです。

100万円×10%=10万円

(400万円-100万円)×15%=45万円

10万円+45万円=55万円

延滞税

税率は納付期限の翌日から2カ月を経過する日までは、原則として年7.3%です。

ただし、20224年1月1日から2025年12月31日までの期間は、年2.4%となります。

納付期限の翌日から2カ月を経過した日以降は、原則として年14.6%の延滞税が課されます。ただし、2022年1月1日から2025年12月31日までの期間の税率は、年8.7%になります。

参考:国税庁No.9205 延滞税について無申告加算税

2024年1月1日以後に申告期限がくる税金については、50万円までの税率は10%、50万円を超え300万円までの税率は15%、300万円を超える部分の税率は25%

参考:国税庁No.2024 確定申告を忘れたとき申告漏れを防ぐ方法

その方法として次の2つが挙げられます。

早い段階での修正申告

税理士に申告を依頼

まとめ

適切に申告したいという人は、ぜひ岡野相続税理士法人にご相談ください。当法人は依頼者様に寄り添い全力でサポートしますので、安心してお任せください。押さえておきたい相続税の知識

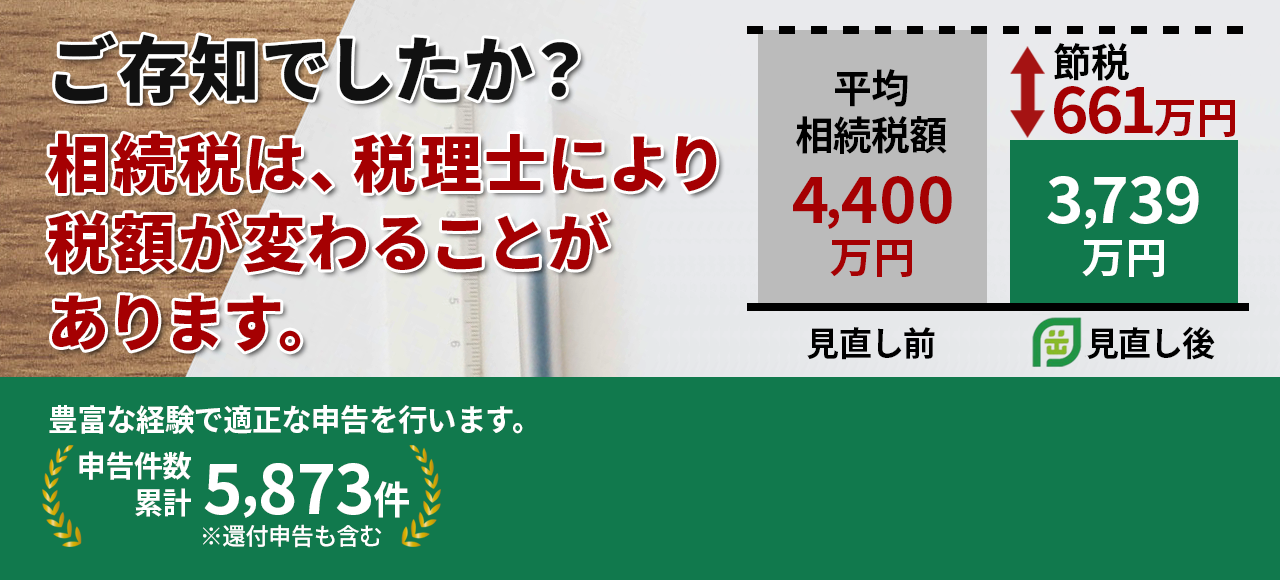

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。特に不動産・土地を相続する方はご注意ください

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

こうした適正な土地評価が、大きな相続税の節税につながります。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

全国各地の相続税申告・還付を累計5,873件(2026年2月末時点)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。

0120-716-476

0120-716-476