【遺言書の書き方】例文、記載の見本や注意点について解説!

公開日:2021-12-24

この記事では遺言書の書き方についてわかりやすく解説しています。

遺言書は相続において強い法的効力を発揮するものです。しかし、遺言書の書き方や方式を間違えてしまった場合、法的効力が無効となってしまうため、作成時には遺言書の種類やそれぞれの方式を把握しておくことが重要です。

この記事では、遺言書の種類や方式、相続させたい人がいる場合の遺言書の書き方や相続させたくない人がいる場合の遺言書の書き方、また事業承継に関わる遺言書など、パターン別でご紹介していますのでぜひご参考ください。

0120-716-476

0120-716-476

遺言書の書き方(文例)【特定の者に相続させたとき】

遺言書の書き方(文例)【妻にすべての財産を相続させたいとき】

妻にすべての財産を相続させたいときの遺言書の書き方(文例)は以下の通りです。

① 遺言者名義の土地

(土地の情報記載表示略)

② 遺言者名義の建物

(建物の情報記載表示略)

③ 〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇〇〇 すべて

④ 〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇〇〇 すべて

2、付言事項

妻〇〇〇〇は、結婚後は愚痴をひとつもこぼさず、家計の管理、子どもの世話などをし、遺言者を支えてきた。子3人には法定相続分があることが分かっているが、どうか妻の献身的な人生を敬慕し、遺言者のすべての財産を単独で相続することを理解してもらいたい。

また、子3人においてはこれまで同様、仲良く暮らし、お母さんを支えてほしい。

遺言書の書き方(文例)【兄弟姉妹に財産を相続させたいとき】

兄弟姉妹に財産を相続させたいときの遺言書の書き方(文例)は以下の通りです。

① 遺言者名義の土地

(土地の情報記載表示略)

② 遺言者名義の下記の建物

(建物の情報記載表示略)

③ 〇〇銀行〇〇支店遺言者名義の定期預金 口座番号〇〇〇〇〇 すべて

④ 〇〇銀行〇〇支店遺言者名義の定期預金 口座番号〇〇〇〇〇 すべて

2、遺言者は、遺言者の両親の介護を長年務めてくれた兄〇〇〇〇に、その貢献を報いるためにも兄〇〇〇〇には次の財産を相続させる。

① 〇〇銀行〇〇支店遺言者名義の定期預金 口座番号〇〇〇〇〇 すべて

被相続人に子も両親もいない場合、配偶者と兄弟姉妹が相続人となります。

その際の法定相続分は、配偶者は財産の2分の1、残りの2分の1を兄弟姉妹で分割します。遺言書を遺さない場合は、財産の大半を配偶者が相続することになります。

しかし、兄弟姉妹へもっと多くの財産を遺したいという思いがある場合は、財産の分割方法を遺言書に遺しておきます。その際、自分の配偶者への思いや兄弟姉妹への思いを付言に記すことで大きなトラブルの予防につながります。

遺言書の書き方(文例)【未成年の子どもに財産を相続させたいとき】

未成年の子どもに財産を相続させたいときの遺言書の書き方(文例)は以下の通りです。

① 遺言者名義の土地

(土地の情報記載表示略)

② 遺言者名義の建物

(建物の情報記載表示略)

2、遺言者は、遺言者名義の以下の預金のすべてを長男〇〇〇〇に相続させる。

(長男〇〇〇〇平成(令和)〇年〇月〇日生)

① 〇〇銀行 〇〇支店 普通預金 口座番号〇〇〇〇〇 すべて

3、その他、遺言者に付随する財産はすべて妻〇〇〇〇に相続させる。

遺言書がなく、子が未成年の場合、妻と子で遺産の分割を行う際には、利害相反行為を防ぐために、子に特別代理人を選任する必要がありますが、法定相続分に則った遺言書に遺産の分割方法を遺しておくことで特別代理人の選任が不要になります。

遺言書の書き方(文例)【戸籍上の妻がいるが、内縁の妻にも財産を譲りたいとき】

戸籍上の妻がいるが、内縁の妻にも財産を譲りたいときの遺言書の書き方(文例)は以下の通りです。

① 〇〇銀行〇〇支店遺言者名義の定期預金 口座番号〇〇〇〇〇 すべて

2、遺言者の内縁の妻〇〇〇〇(〇〇県〇〇市〇町〇丁目〇番〇号居住、昭和〇年〇月〇日)に次の財産を遺贈する。

① 遺言者名義の下記のマンションの一室

(建物の情報記載表示略)

② 〇〇銀行〇〇支店遺言者名義の定期預金 口座番号〇〇〇〇〇 すべて

内縁の妻は法律上の配偶者にはあたらず、相続権がありません。

しかし、本妻とは別居中で婚姻関係が破綻しており、内縁の妻に財産を譲りたいという場合は遺言書で「遺贈」を指定することで、内縁の妻に指定した財産を遺贈することができます。

また、配偶者には遺留分の請求権があるため、配偶者の遺留分を超えた遺贈を行った場合は、配偶者から遺留分の請求を執行される可能性があります。

遺言書の書き方(文例)【妻の連れ子にも財産を相続させたいとき】

妻の連れ子にも財産を相続させたいときの遺言書の書き方(文例)は以下の通りです。

① 〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇〇 すべて

2、上記以外のすべての財産は、妻〇〇〇〇と長男〇〇〇〇にそれぞれ法定相続分どおりの相続をさせる。

戸籍上、養子になっていない妻の連れ子には相続権がありません。

妻の連れ子にも財産を遺したい場合は、できれば生前に「養子縁組」を行っておくことがよいのですが、事情によってできない場合は遺言書に遺贈として遺言することで連れ子にも指定した財産を遺すことができます。

遺言書の書き方(文例)【子がいない(兄弟姉妹はいる)場合、妻に全財産を相続させたいとき】

文例

夫婦に子がいない場合、配偶者と被相続人の父母が相続人になります。

しかし、被相続人の父母が死亡している場合は被相続人の兄弟姉妹が相続人となり、兄弟姉妹が死亡している場合は、甥姪が相続人となります。

配偶者にすべての財産を相続させたい場合は、兄弟姉妹には遺留分の請求権がないため、遺言書を遺すことで全財産を相続させることが可能になります。

※被相続人の父母には遺留分の請求権があります。

遺言書の書き方(文例)【認知症の妻に土地と建物を相続させ、妻の成年後見人を選任したいとき】

認知症の妻に土地と建物を相続させ、妻の成年後見人を選任したいときの遺言書の書き方(文例)は以下の通りです。

文例

① 遺言者名義の土地

(土地の情報記載表示略)

② 遺言者名義の建物

(建物の情報記載表示略)

2、遺言者の死後、遺言者の妹〇〇〇〇は、妻〇〇〇〇に成年後見人を選任する手続きを行うこと。

3、〇〇〇〇を後見人とする。

4、〇〇〇〇を後見監督人とする。

認知症を患っている場合、判断能力が不十分であるため、成年後見人等を選任して財産の管理を本人に代わって行ってもらうことができます。

【事業の承継に関わる遺言書】

事業を一緒に営んでいる長男に継がせる遺言書の遺言書の書き方(文例)

文例

① 遺言者名義の土地

(土地の情報記載表示略)

② 遺言者名義の建物

(建物情報記載表示略)

③ 家業に必要な施設や設備一式

④ 家業における債権や債務のすべて

⑤ 〇〇店に関係する登記済みの商号権等の無体財産権

2、その他の財産は遺言者の妻〇〇〇〇及び、二男に法定相続分通りに相続させる。

個人事業である家業の資産はすべて相続財産になるため、債務がある場合は債務の相続についても記載すること。

農業を営んでいる後継者に農業用の資産を相続させる遺言書の遺言書の書き方(文例)

文例

2、家業の農業に使用する一切の農業用動産及び当面の運転資金として以下を相続させる。

〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇 3,000万円

3、その他の財産は、妻〇〇〇〇、長女〇〇〇〇、二女〇〇〇〇で均等に相続させる。

4、本遺言により、妻、長女、二女の相続分は遺留分を下回ることになるが、農業を引き継ぐ意思がないということと、農地を分割してしまうことで農業経営が成立しないため遺留分の請求を行わないよう希望する。

農業などを営んでいる場合、農地を細分化してしまうことで農業経営が成立しなくなることが懸念されます。

そのため、農業資産を一括して後継者に相続できるような遺言を遺しておくことが重要です。

また、遺留分などのトラブルを回避するためにも、生前から家族間で相続について話し合っておくことも大切な対策です。

自身の子に、事業を継ぐ子継がない子がいる場合、財産の分配を指定した遺言書の書き方(文例)

文例

2、その他の財産については、妻〇〇〇〇、長男〇〇○○、長女〇〇〇〇に法定相続分の割合で相続させる。

3、長男〇〇〇〇の相続分が遺留分を侵害している場合も、他の相続人は遺留分の請求をしないよう希望する。

※遺留分の請求に関してはあくまでも遺言者の希望であり、法的効力はありません。

株式会社は、株を相続させることによって承継されます。

株を相続することで、遺留分を侵害することが考えられる場合は、事業を承継する者に対して遺留分の請求を行わないでほしい旨の付言を残しておくとよいでしょう。

【財産を相続させたくない人がいる場合の遺言書】

文例離婚調停中の配偶者に財産を相続させたくないときの遺言書の書き方(文例)

文例

2、現在離婚調停中である遺言者の妻〇〇〇〇には、調停成立前でも一切の財産を相続させない。

離婚調停中の配偶者がいる場合は、婚姻関係があるため財産の相続権があります。

そのため、離婚調停中である配偶者に一切の財産を相続させたくない場合は遺言書にその旨を記載しますが、配偶者には遺留分を請求する権利があるため、万が一遺留分を請求された場合にはそれに応じる必要があります。

子に財産を相続させたくないときの遺言書の書き方(文例)

文例

したがって、遺言者は妻〇〇〇〇に財産のすべてを相続させ、長男〇〇〇〇、長女〇〇〇〇には一切の財産を残さないものとする。

子に財産を相続させたくない場合は、遺言書に子に財産を相続させないことを記載する。

その際、相続させない理由を付言しておくとよいでしょう。

ただし、子には遺留分を請求する権利があるため、配偶者の居住環境を守るためにも遺留分の請求順序まで指定しておくとよいでしょう。

【相続人以外の人に遺産を与えたい場合の遺言書の書き方(文例)】

文例

お世話になった人(恩人)に遺産を贈りたいときの遺言書の書き方(文例)

2、〇〇〇〇氏(〇〇県〇〇市〇〇町〇丁目〇番在住、昭和〇年〇月〇日生)に、以下の財産を遺贈する。

〇〇〇〇氏は、昭和〇年からの付き合いであり、公私ともに大変お世話になった。

特に、持病のために通勤や勤務に不自由が生じた際には常に遺言者の力となり、その献身ぶりには大変感謝している。したがって、各相続人の同意を得て、以下の遺贈を行うものとした。

① 〇〇銀行 〇〇支店 遺言者名義定期預金 口座番号〇〇〇〇〇〇 1,000万円

相続人以外の者に財産を贈りたい場合は、遺贈として遺言に記載します。

また、法定相続人がいる場合は、生前から第三者について話をし、法定相続人の理解を得ることもトラブル回避策となります。遺言書には第三者に遺贈を贈りたい理由を記載するほうがよいでしょう。(遺贈は受け取る人に放棄される場合があります)

自身の死後、ペットの世話をしてくれる人に遺産を贈りたい場合の遺言書の書き方(文例)

文例

① 〇〇銀行 〇〇支店 遺言者名義定期預金 口座番号〇〇〇〇〇〇 1,000万円

② 上記の財産は、愛犬「〇〇」の飼育のために使用すること。

③ 愛犬「〇〇」が死亡した際には、遺言者が葬られている〇〇寺の墓に一緒に入れてもらいたい。(○○寺には生前に愛犬の埋葬について相談し、了承済みである)身寄りがなく、財産を公益法人等に贈りたい場合の遺言書

文例

1,遺言者の居住する〇〇市に、現金1,000万円を遺贈する。

2,残りの財産は、遺言者がお世話になった社会福祉法人〇〇会〇〇ホームに遺贈する。

身寄りがなく、相続財産を寄付したい場合は寄付先の名前をはっきりと明記する。

【その他、財産以外のことを記載したい遺言書の書き方(文例)】

自分の葬儀や法要の行い方について指示したいときの遺言書の書き方(文例)

文例

① 遺言者が死亡した場合、通夜、葬儀、告別式のいずれも近親者のみで行うこと。

② 戒名は、称号等にこだわる必要はない。

死後、遺族にしてほしいことを伝える遺言書の書き方(文例)

文例

・妻 6分の4

・長男 6分の1

・長女 6分の1

2、遺言者の趣味であった絵画や絵画の材料一式はすべて焼却処分してほしい。

遺言者が趣味で行ってきたものついては、特になにも伝言や遺言がない場合、残された遺族が処分方法に困るケースも少なくありません。

生前からの伝言に加えて、遺言書に遺すほうが遺族も処分方法に悩むことなくよいでしょう。

【借金(債務)があることを伝える遺言書の書き方(文例)】

借金(債務)があることを伝え、債務と費用を負担させる遺言書の書き方(文例)

文例

・未払いの公租公課

・葬儀等の費用

・法要などの支度費用

・本遺言書の執行費用

2、上記の債務を長男○○○○が負担するにあたり、財産の分割を以下のとおりに相続させる。

① 長男〇〇〇〇

〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇〇〇 2,000万円

② 二男〇〇〇〇

〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇〇〇 500万円

③ 三男○○○○

〇〇銀行 〇〇支店 遺言者名義の定期預金 口座番号〇〇〇〇〇〇 500万円

④ その他の財産は妻〇〇〇〇に相続させる。

相続財産はマイナスの財産も含まれます。

したがって、遺言者に債務があるにも関わらず、遺言書で債務について指定がない場合は、相続人間で法定相続分に応じて債務も負担することになります。

遺言書を書く際に決められた方式

| 種類 | 書く人 | 証人や立会人 | 署名押印 | 費用 |

|---|---|---|---|---|

| 自筆証書遺言書 | 遺言者 | 不要 | 遺言者 | 無料 |

| 公正証書遺言書 | 公証人 ※遺言者が口述した内容を筆記 |

公証人2人以上 | 遺言者 公証人 |

相続人ごとに公証人手数料が発生する。 手数用は相続財産によって異なります。 例) ~100万円:5,000円 ~200万円:7,000円 1,000万円超~3,000万円:23,000円 |

| 秘密証書遺言書 | 遺言者が望ましい | 公証人1人 証人2人 |

本人 封書(本人・証人または公証人の署名押印) |

公証人手数料:定額1万1,000円 |

遺言書を書く際の注意点

先で解説したように、公正証書遺言書においては公証人が作成するため、特別注意する点はありませんが、自筆証書遺言書を作成する場合は以下の5点に注意して作成しましょう。

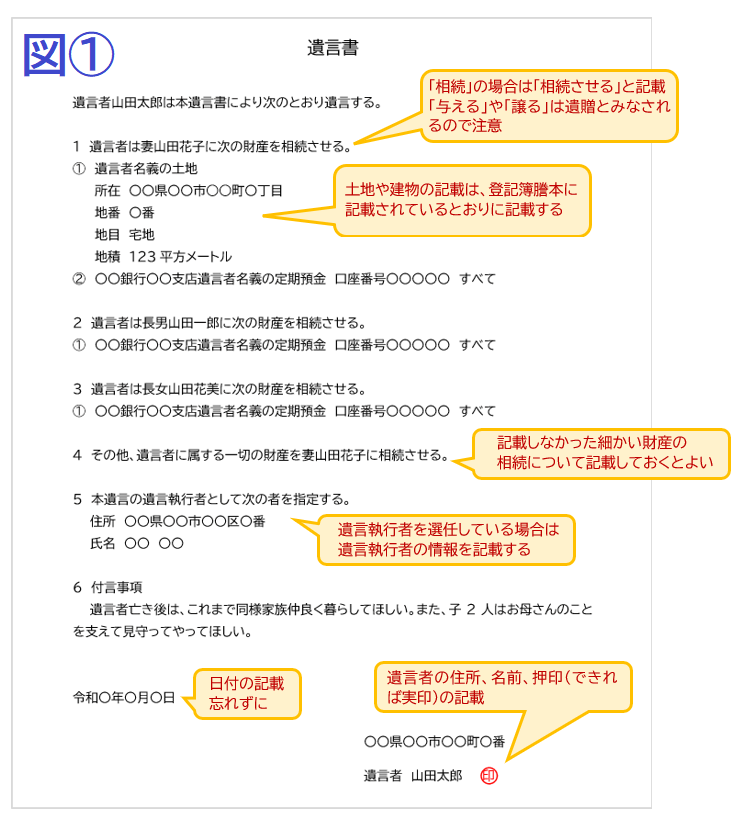

- 遺言者本人が全文、氏名、日付を自書すること(下図参照)

- 名前は戸籍上の漢字を使用し、相続財産の住所は登記簿謄本に記載されているとおりの住所を記載すること

- 押印は認印でも拇印でも可だが、はっきりわかるように押すこと

- 「与える」「譲る」などの言葉は遺贈とみなされてしまうため、法定相続人への遺言では使用しないこと(下図参照)

- 遺言執行者を選任している場合は、遺言執行者の情報を記載すること(下図参照)

自筆証書遺言書の書き方のポイント

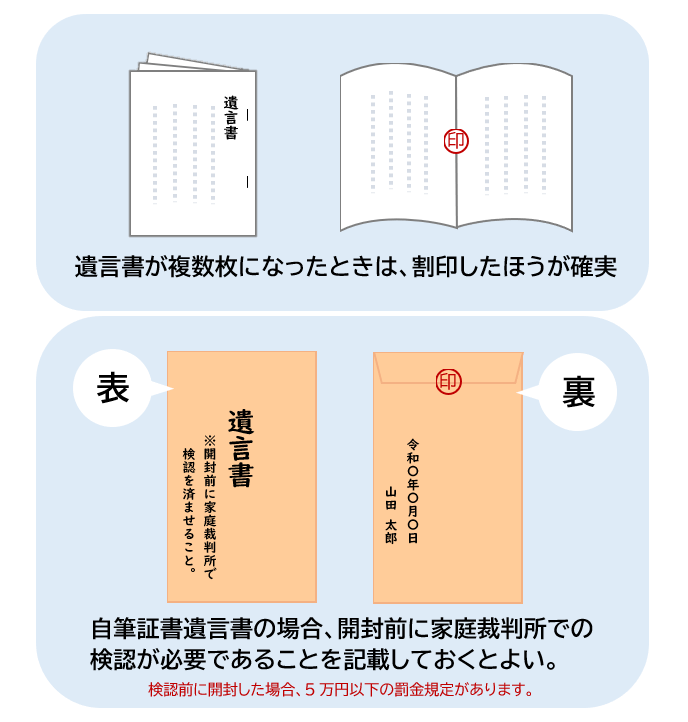

| 用紙 | 法的な規定はなし 普通紙で長い間保存ができる丈夫な用紙が望ましい。 縦書き横書きどちらでも可。 ※法的な規定はないが、遺言書が複数枚になった場合は、前のページと後ろのページの間に割印を押すとよい。(印は遺言書で押したものを使用) |

|---|---|

| 記入方法 | 自書 ※パソコンやワープロ、録音やビデオでは法的効力は無効となる。 |

| 日付 | 遺言を書いた日を記入 「令和〇年〇月〇日」「令和〇年元旦」など、書いた日がはっきりと特定できるようにする。 |

| 署名 | 自筆(戸籍上のフルネームを記入) ※印鑑など不可 |

| 印 | 法的な規定なし 認印や拇印でもよいが、実印が望ましい。 |

| 封筒 | 封筒に入れなくてもよいが、できれば封筒に入れて封印しておくほうがよい。 表には、相続開始の際には家庭裁判所で検認申請をする旨を記載しておくのもよいでしょう。 |

遺言書の保管方法

遺言書の保管方法は以下のとおりです。

| 自筆証書遺言書 | 遺言者本人が保管 自筆証書保管制度を利用して公証役場に保管 |

|---|---|

| 公正証書遺言書 | 原本は公証役場に保管。交付された正本は遺言者等が保管。 |

| 秘密証書遺言書 | 遺言者等が保管 |

遺言書の保管の際には、破棄や偽造をされることがないような場所に保管しましょう。

また、保管場所によっては遺言書の発見につながらない場合もあるので、生前から遺言書の保管場所を相続人に伝えておくとよいでしょう。

(遺言執行者を指定している場合は、その方にも保管場所を伝えておきましょう。)

遺言書の付言は自分の思いを伝える手段

遺言書の付言とは、遺産相続に関すること以外の内容を付け加えることです。

付言には法的な効力はありませんが、遺言の分割に関わる経緯や、相続人への感謝の気持ち、今後のことなどを伝えることができます。

トラブルが懸念される場合は付言で考えや思いを伝える

付言を記載することで相続人間のトラブルを防ぐことにもつながるため、トラブルが懸念される場合は遺言者の考えや思いをはっきりと明記するといいでしょう。

感謝の気持ちを文字に遺すことで遺族の励みになる

家族や親しい人には普段なかなか感謝の気持ちを口にできません。

遺言書は生前に作成するものですから、遺言書を見る際には遺族は遺言者の生前の思いを受け取ることになります。

遺言者の気持ちが亡き後にも文字として残ることで、残された遺族の励みにつながることにちがいありません。遺言書の付言には法的効力はありませんが、残された遺族にとって大きな効果が得られるものです。大切な人のために、付言を上手に活用するとよいでしょう。

遺言書の種類と注意点

遺言書の種類は3つあります。

- 「自筆証書遺言書」

- 「公正証書遺言書」

- 「秘密証書遺言書」

自筆証書遺言書

自筆証書遺言書とは、遺言者が自筆で遺言の全文を記載して押印した遺言書のことを言います。

手軽で費用もかからないが、紛失や偽造の恐れがあり、遺言書保管制度を活用しない限り、相続が開始された場合は家庭裁判所での検認が必要です。

公正証書遺言書

公正証書遺言書とは、2人の公証人が立ち合いのもと、遺言者が口述した遺言内容を公証人が筆記し、遺言者と公証人が署名押印をした遺言書のことを言います。

遺言書の原本は公証役場で保管されるため、紛失や偽造の恐れもなく、相続が開始されても家庭裁判所での検認は不要。

秘密証書遺言書

秘密証書遺言書とは、作成し密封された遺言書を公証人および2人以上の証人の前に提出し、「自分の遺言書」という確認のみを受ける遺言書のことを言います。

実務上、秘密証書遺言書はほとんど利用されていません。

相続税のことなら岡野相続税理士法人にお任せください

相続税の節税対策はしていますか?

生前贈与を活用するなど、生前から相続財産を上手に減らすことで、相続税の節税につながります。当然、一定の額を超えて贈与を行った場合には贈与税が発生しますが、年間110万円までであれば何人に贈与しても税金が発生することはありません。

しかし、贈与はお互いの合意のもと行われるものであり、「名義預金」を利用した方法は贈与にあたらず、相続財産として扱われることになるので生前の相続税対策には注意が必要です。また、相続税の申告期限は相続が開始されてから10カ月以内とされているため、生前から相続財産について整理しておくことが相続税の申告をスムーズに行う大きなポイントになります。

ご自身の万一のときに備えて遺言書を作成し、相続税の節税対策を行っておくことは、残されるご家族にとって何よりの気遣いとなるはずです。相続税は所得税などとはちがい、かなり複雑な分野です。

確実な節税対策を行うのであれば、相続税を専門としている税理士に相談することをおすすめします。

岡野相続税理士法人は、創業以来17年間相続税を専門に扱っており、高い知識と豊富な経験で的確な相続税の節税対策や申告を行い、お客様から厚い信頼をいただいております。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計6,012件(2026年7月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)