「名義株」も要注意!名義預金だけじゃない相続税の税務調査

公開日:2021-10-23

相続税の税務調査で申告漏れを指摘されやすいのが、「名義預金」(預金口座の名義人と実際に預金した人が異なる金融機関口座のこと)というのはよく知られるところとなりました。

しかし、「名義預金」に次いで追及されやすいのが「名義株」というのは、案外、まだ周知されていないようです。「名義株」はなぜ相続税調査の対象になりやすいのか、またその対処法についても、相続税専門の税理士の立場から解説します。

0120-716-476

0120-716-476

税務調査で狙われやすい「名義株」「名義株主」とは

配偶者や子、孫に預金口座を開設してあげて、こっそり口座へ入金し、本人には預金通帳やキャッシュカードを渡さずに管理し続ける……これは、「名義預金」になります。株式などの有価証券でも同様です。例えば、父が資金を提供し、証券会社に子名義で口座を開き、子が運用して、配当金も子が受け取っていたとしても、贈与税の課税対象となります。

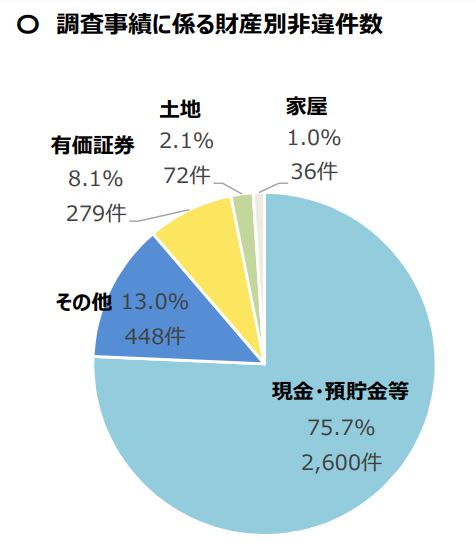

国税庁の『令和元事務年度における相続税の実地調査等の状況』によると、贈与税の税務調査実地件数は3,732件、うち3,549件が申告漏れ等を指摘され、そのうち8.1%が有価証券でした。

税務において「名義株」と呼ぶのは、上記のような資金提供を受けて購入した有価証券とはまた異なるタイプのものです。会社法第121条には、株式会社を設立した時には株主名簿を作成しなければならないと定められていますが、税務上、この株主名簿に記載されている株主と、その株式の実際の所有者が一致しない株式のことを「名義株」といいます。

つまり、実際には創業者である社長本人が株式の所有者であるにも関わらず、親族・友人・知人に株主として名前だけ借りて株主名簿に記載するケースです。なぜ、こんなことが起こるのかというと、平成2(1990)年に商法改正がされるまで、株式会社を設立する際には7人以上の発起人が必要とされ、各発起人は1株以上の株式の引受けを要すると定められていたからです。

商法改正後も、この発起人が株主名簿に記載されていると、どうなるでしょう?万一、創業社長が亡くなって相続が発生すると、その会社の株式も社長が遺した財産ですから、相続税が課せられます。

特に亡くなられたのが同族会社の創業者の場合、相続税の税務調査では株主名簿のチェックも必ず入念に行われます。たとえ名義は他人や相続人以外の親族であっても、実際にその財産を所有していたのが被相続人なら、相続税は相続人に課されます。親族がまったく知り得なかった「名義株」によって、思いもよらぬ多額の追徴課税を受ける可能性もあるということです。

相続における「名義株」の注意点・追徴課税40億円のケースも

平成25(2013)年、戸建て住宅分譲の大手企業である飯田グループホールディングス(以下、飯田GHD)元会長・飯田一男氏の相続で、遺族が東京国税局の税務調査を受けたニュースは記憶に新しいところです。

遺族は、元会長の不動産や預金などを相続財産として申告していましたが、飯田GHD株を保有する資産管理会社の株式の一部については長男名義となっていたため、遺族は申告していませんでした。ところが、長男は取得資金を実質的には負担していなかったのです。

そこで、東京国税局は、この株式は元会長の財産であり、遺族は相続財産として申告する必要があったと判断。税務調査の結果、遺族は約80億円の申告漏れを指摘され、相続税の追徴税額は過少申告加算税を含めて約40億円に上るだろうと報じられました。

相続税の問題だけではありません。「名義株」は社長が実質的な株主であったとしても、名義が社長自身でないため、社長の保有株として自ら後継者へ譲ることができない可能性があります。そのため、後継者に株式を集中させにくく、後継者の支配権を確立できずに、経営が不安定になるという事態も考えられます。

「名義株」を放置しておくと、事業承継の支障にもなるということです。株式に名義を貸している人が、突如、経営に口を差しはさんでくるという可能性もない訳ではありません。

また、株主が誰か不明確なので、M&A(企業の合併と買収)やIPO(未上場企業が証券取引所へ新規に株式を上場し、投資家に株式を取得させること)の障壁ともなります。「名義株」の放置は、会社生命の存続も左右しかねないのです。

さらに、要注意なのが、民法には「取得時効」というものが定められている点。「名義株」を10年、20年と放置していると、名義人から権利を主張され、名義人のものになってしまう可能性もあるのです。

(所有権の取得時効)

第百六十二条 二十年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その所有権を取得する。

2 十年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その占有の開始の時に、善意であり、かつ、過失がなかったときは、その所有権を取得する。

(所有権以外の財産権の取得時効)

第百六十三条 所有権以外の財産権を、自己のためにする意思をもって、平穏に、かつ、公然と行使する者は、前条の区別に従い二十年又は十年を経過した後、その権利を取得する。

※出典:電子政府の総合窓口e-gov法令検索『民法(明治二十九年法律第八十九号)』

相続人がすべき確認・証明・解消法。「名義株」は売買可能?

前項のような理由から、「名義株」の存在がわかったら、即、解消すべきです。もちろん、創業者が存命のうちに手を打つに越したことはありません。しかし、万が一、放置されたままになっていて、相続時に「名義株」の存在が発覚したら、相続人ができる手立てはあるのでしょうか?

まずは、本当に「名義株」かどうか確認することが重要です。「名義株」だと思っていたら、名義人が配当金を受け取っていたり、株主総会に出席していた事実があったりすると、真の株主として取り扱われます。勝手に名義を変更すれば、贈与とみなされ、贈与税が課されるリスクも発生します。確認方法としては以下の点をチェックしましょう。

| 名義貸与承諾書(名義借人・名義貸与人が連名で作成した貸借書類) | |

| 会社の経営に関わる親族や社員などに名義株がないか尋ねる | |

| 会社設立時の出資金の振込み人 | |

| 配当金の支払先 | |

| 株主総会の通知先 | |

| 株主総会の出席簿・議事録 |

「名義株」であることが確認できたら、その名義人に「名義株」を整理・解消するための協力を交渉することになります。

名義人と連絡が取れたら…

●方法1:株主名簿の記載を名義株主から実質株主に変更する

この方法は、名義人の協力が不可欠となります。なぜなら、会社法第133条2項に、原則として株主名簿に記載された者と相続人とが共同して行わなければならないと定められているからです。会社から必ず「株主名簿記載事項証明書」を発行してもらいましょう。また、会社法第128条によって株式の発行が定められていますので、会社は実質株主に株券を発行しなければいけません。

ただし、これだけでは、税務署に名義株主から実質株主へ株式を贈与したと見られかねず、贈与税の課税対象となる可能性があります。そこで、本来、その株式が実質株主の財産であることを認める「株主名簿の記載事項等に関する確認書」や「名義書換の合意書」を作成し、名義株主と実質株主の両名が署名・捺印しておきましょう。

●方法2:訴訟によって株主名簿を書き換える

残念ながら、名義人の協力が得られない場合の手段です。会社法施行規則第22条1項1号・2号により、裁判所に訴訟を起こし、株主名簿の書き換えを命じる判決が出れば、名義株主の同意がなくても書き換えが可能です。

●方法3:「名義株」を強制的に買い取る

こちらも、残念ながら、名義人の協力が得られない場合です。「株式併合」による方法と、「特別支配株主の株式等売渡請求制度」による方法があります。いずれも会社法に定められた方法で、名義人保有の株式を強制的に買い取ることによって、「名義株」を解消できます。

1つ目の「株式併合」とは、複数の株式を1株に統合することです。これにより、名義株主を1株未満の株主にし、1株未満の株式は端株といって、会社が名義株主から強制的に買い取ることが可能です。

2つ目の「特別支配株主の株式等売渡請求制度」とは、大株主が少数株主から強制的に株式を買い取ることができるものです。株式の90%以上を保有している相続人なら、名義人の株を買い取ることができます。

名義人と連絡が取れなかったら…

●方法1:所在不明株主の株式売却制度を利用する

株主総会の招集通知などが5年以上届かず、かつ配当金の受領もない場合は「所在不明株主」とされ、所在不明株主は株主としての地位を失います。所在不明株主の株式は強制的に買い取ることができ、実質的に不明な場合は株式代金を支払わなくても会社の帰属とすることが可能です。

●方法2~3:(名義人と連絡が取れた場合の方法2~3と同じ)

いずれにせよ、「名義株」と疑われるものの存在に気づいたら、早めに対処することです。万が一、「名義株」を見逃していて、税務署から「お尋ね」があった場合でも、税務調査当日、税理士が立ち会うことが可能です。また、必要に応じて当税理士法人から弁護士をご紹介することもできます。お問い合わせは無料ですので、お気軽にご相談ください。

税務調査に税理士が立ち会うメリットについては、「税務調査の実態」税理士が立会体験から教える相続税の対処法もご参照ください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計6,012件(2026年7月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)