相続税の改正ポイント!これからどうなる?法改正の歴史

税制改正の動きが止まりません。2015年(平成27年)に施行された税制改正の影響で、相続税の納税対象者が大幅に増えているといいます。また、2021年(令和3年)度の与党税制改正大綱では暦年贈与に関して大きな変更があると見られています。

大切な相続財産をどのように守ったらよいのか、2015年から現在に至るまでの改正ポイントを見ながら具体的な相続税対策を考えます。

目次

相続税改正、その背景は?(2015年施行)

大幅改正はなぜ行われたのでしょうか。その背景には

- バブル期に不動産の時価が高騰していた時に決められた相続税であったため、不動産時価が下落している現状と合致していない

- 人生100年時代が当たり前となり、長寿のため相続の発生が少なくなっている

- 相続税の納税者が少なくなっていたため、相続税税収についても確保していくとする強い目的があった

が考えられます。

2015年1月1日施行された税制改正によって、改正前ならば相続税の納税対象とはならなかった人が対象となり、相続税が身近な税金となったのは事実です。

税制改正、主な5つのポイント(2015年施行)

2015年の税制改正の主な5つは

- 1.基礎控除額の引き下げ

- 2.未成年者控除・障害者控除の引き上げ

- 3.相続税率の変更

- 4.小規模宅地等の評価見直し

- 5.贈与税率の引き下げ

となります。これらを詳しく見ていきましょう。

1.基礎控除額の引き下げ

この改正では、相続税の課税対象にならない「基礎控除額」の計算方法が変わりました。基礎控除額が引き下げられたため、改正前までは納税対象外だった人まで取り込まれることになったわけです。

詳しくは【相続税の基礎控除改正】いつから?平成27年改正後の影響は?をご覧ください。

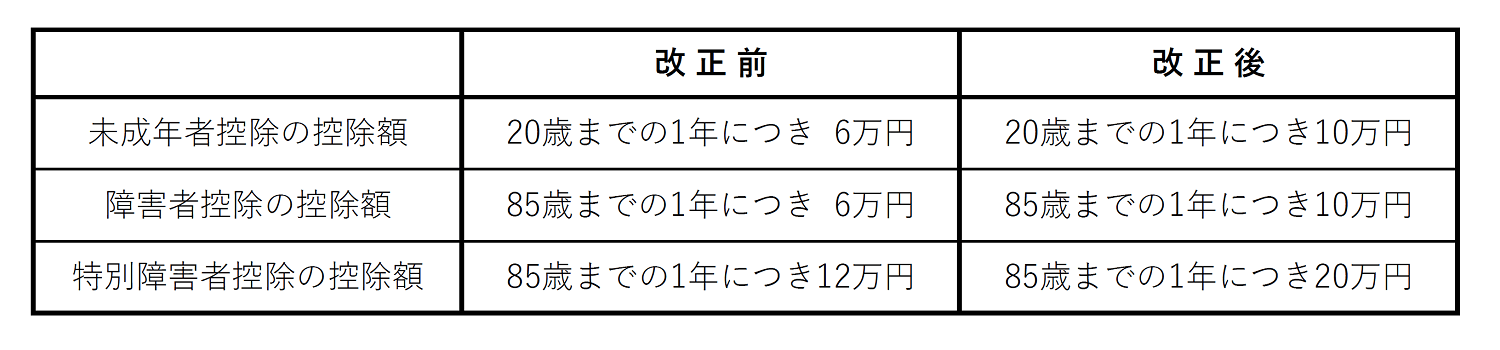

2.未成年者控除・障害者控除の引き上げ

相続人が未成年者や障害者の場合、相続税が控除される控除枠があります。

この枠が改正によって拡大されました。具体的には未成年者控除と障害者控除はともに6万円から10万円へと引き上げられ、特別障害者控除は12万円から20万円に引き上げられました。

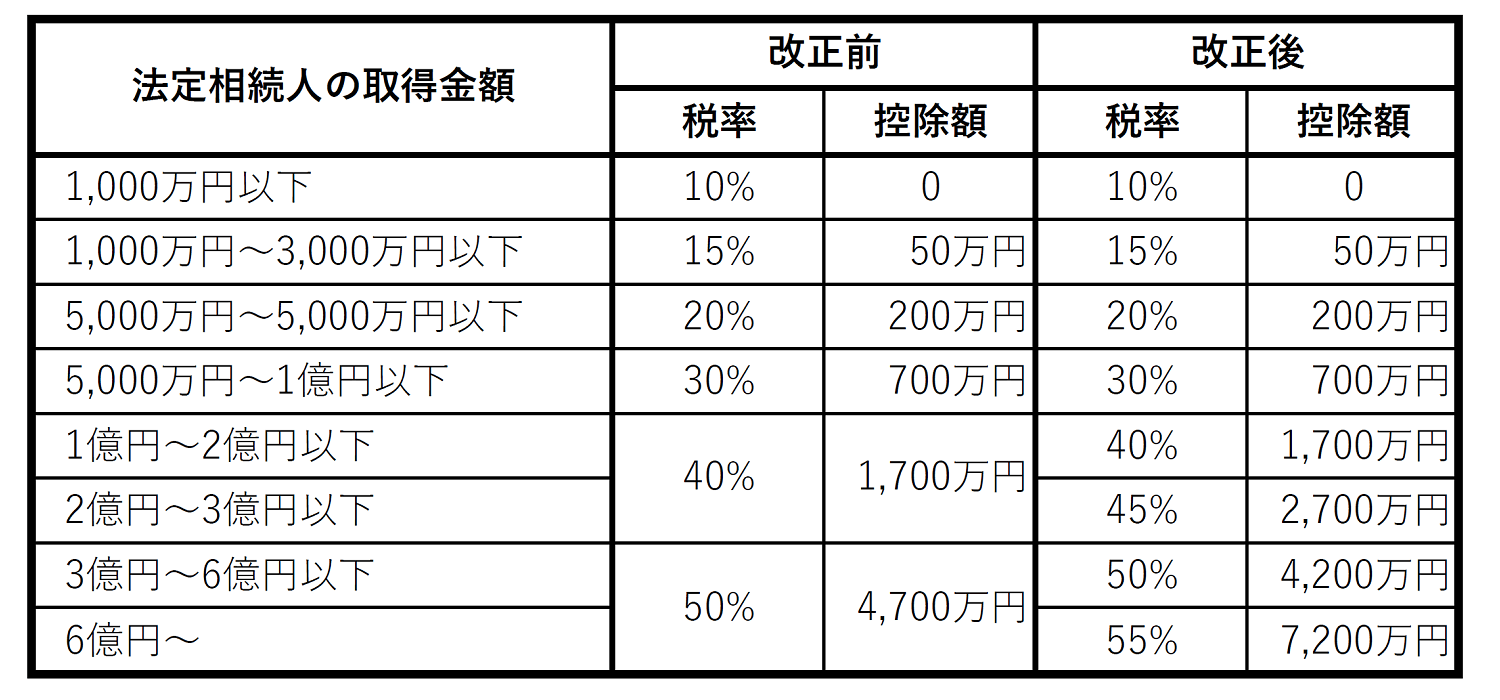

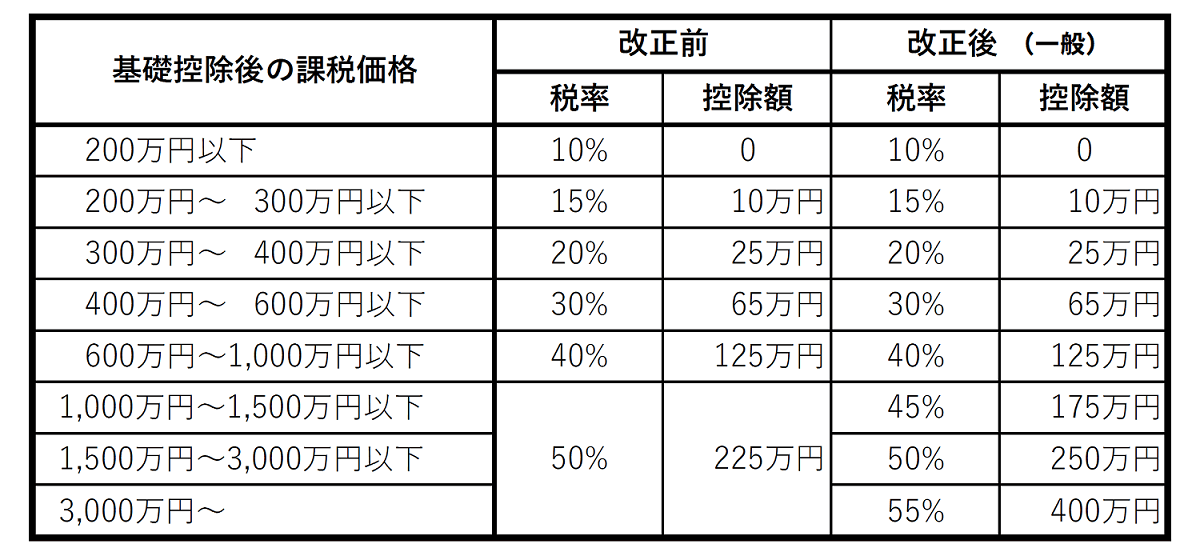

3.相続税率の変更

相続税の税率は累進税率です。遺産の額が多くになるにつれて10%から徐々に上昇していきます。

本改正では相続税の速算表の2億円超部分が45%に、最高税率は改正前50%だったものが、改正後は55%になりました。

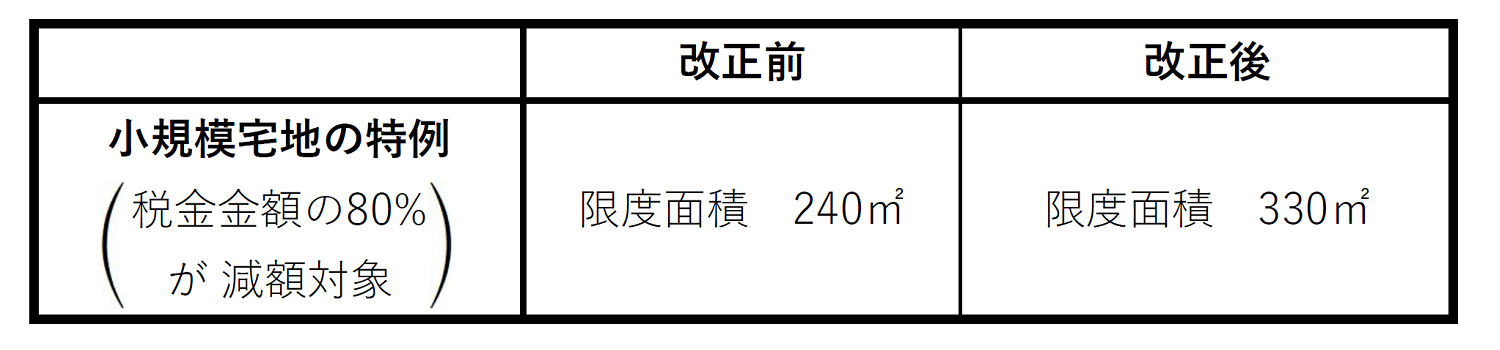

4.小規模宅地等の評価見直し

被相続人が居住していた宅地を同居している親族が相続した時の要件が変更になり、土地の評価額が大きく下がる特例が改正され減税効果が高くなりました。

■小規模宅地を住居として使う場合

住居として使うなどの要件を満たした場合、以下のとおりとなります。

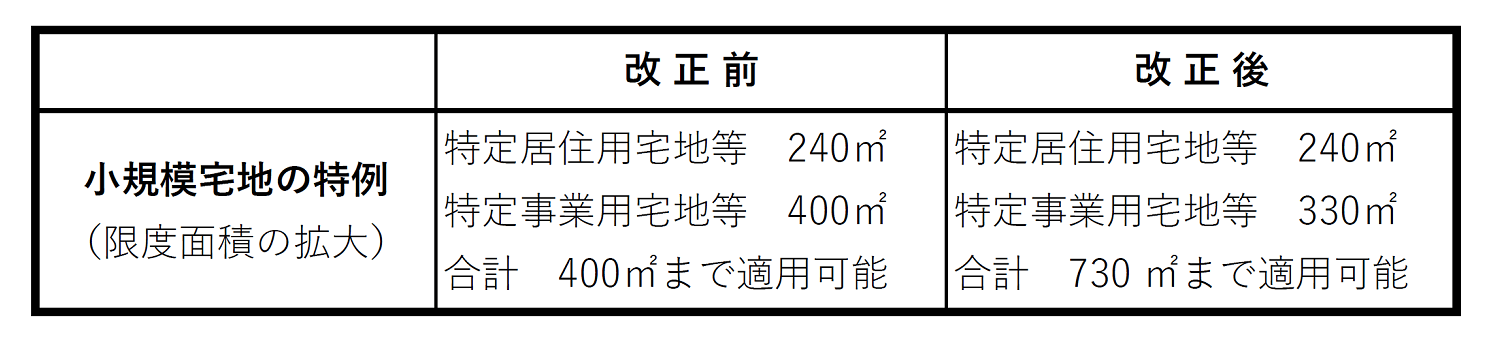

被相続人の配偶者や同居親族などが被相続人の自宅を相続した場合、その土地の評価額は8割減額されます。この特例には限度面積が定められていますが、本改正ではその限度面積が拡大されました。

■居住用と事業用の限度面積の併用が可能

居住用宅地と事業用宅地について、限度面積が併用して適用できるようになりました。

その結果、減税効果が大きく見込めます。

5.贈与税率の引き下げ

贈与率は改正前の6段階から改正後は8段階に変更されます。

相続税と同じく、最高税率が50%から55%になります。加えて、若い世代へ資産を早期に移転しようとする観点から、20歳以上の人が直系尊属から贈与を受けた場合、税率の軽減が図られます。

改正後は財産が、一般贈与財産と特例贈与財産とに分けられることになり、特定税率の適用がある財産を特例贈与財産、それ以外を一般贈与財産に指定しています。

特例贈与財産とは、直系尊属から贈与を受けたものです。

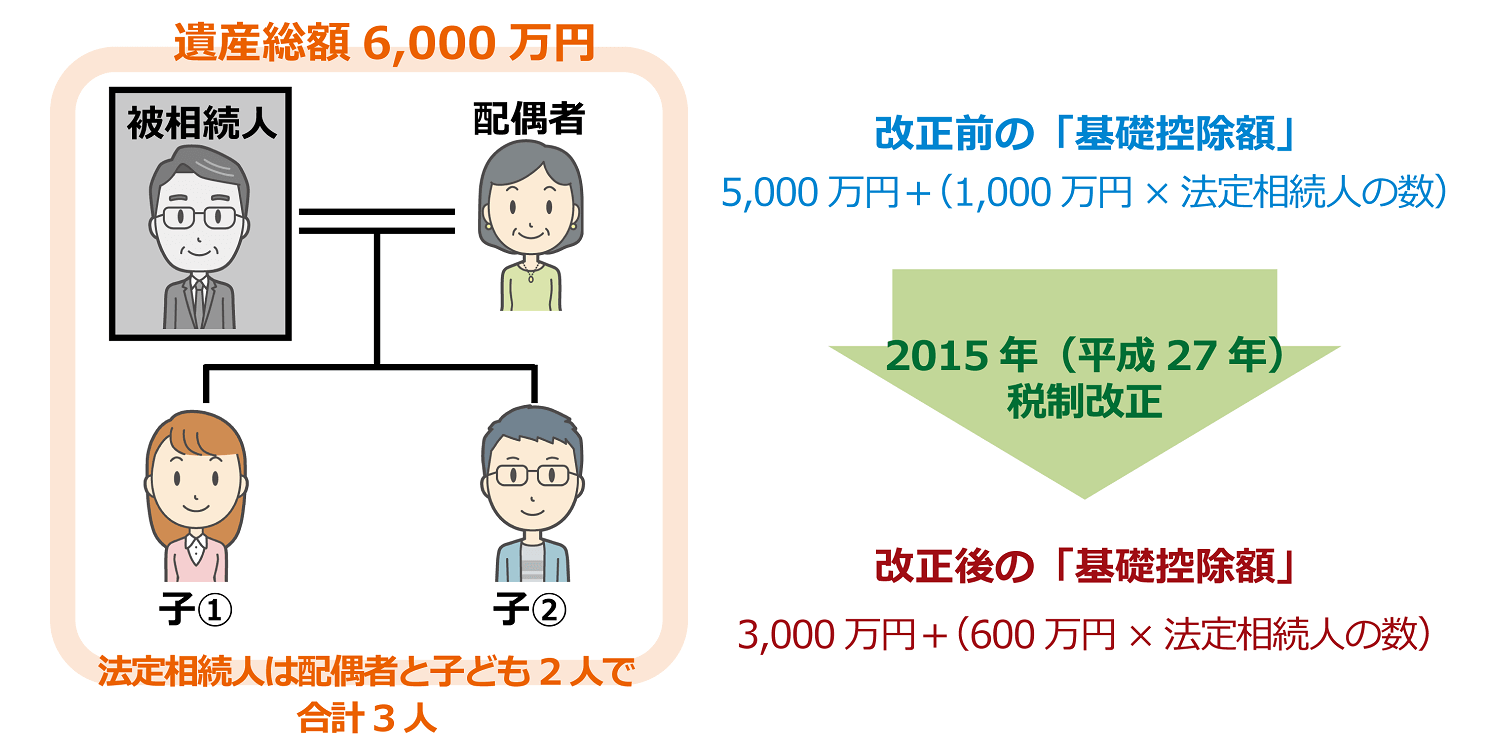

改正によって増税するのは事実でしょうか?実際のケースで検証してみましょう。

- 父が死去

- 相続人は配偶者と子供2人(法定相続3人)

- 父の遺産総額は6,000万円

■改正前の基礎控除額:5,000万円+1,000万円×3人=8,000万円

(遺産が6,000万円で基礎控除額の8,000万円以内のため相続税はかからない)

■改正後の基礎控除額:3,000万円+600万円×3人=4,800万円

(遺産が6,000万円で基礎控除額の4,800万円を超えているため相続税がかかる)

つまり、この家族には「6,000万円-4,800万円=1,200万円」に相続税が課税されることになります。

改正案で節税対策、徹底解説

これまで相続税の納税義務から遠かった人も対象となる本改正ですが、節税対策もあります。具体的には、

- 1.毎年110万円ずつ、計画的な生前贈与を行う

- 2.当面使わない貯蓄は生命保険にまわす

- 3.遺言を利用する

- 4.小規模宅地等の特例を活用する

が考えられます。

個別に詳しく検討してみましょう。

1.毎年110万円ずつ、計画的な生前贈与を行おう

年間110万円までなら財産をもらっても税金はかかりません。したがって、年間110万円ずつを10年間、生前贈与すれば合計で1,100万円の財産を無税で移転できます。

自身の子以外にも贈与対象者を増やすことを検討してもよいでしょう。子や孫の人数が増えれば、その分だけ無税で移転できる金額は大きくなり、また早くから実施すればするほど贈与できる額は大きくなります。節税効果を見通すなら計画的に生前贈与を行うことも一計です。

2.当面使わない貯蓄は生命保険に

死亡保険金は「500万円×法定相続人の人数」まで相続税がかかりません。この生命保険の非課税枠を利用することも検討しましょう。

3.遺言を利用しよう

遺言書は遺産相続争いのリスクを減らすのに有効な手段です。

自筆証書遺言の要件などが緩和され敷居がやや低くなったことから、自身で遺言書を書いておくことも一案です。

ただし、民法の規定に沿って、遺言内容の全文、日付と氏名は遺言者が自書し、署名の下に押印して作成する遺言書でないと無効になってしまいますので気を付けなければなりません。

4.小規模宅地等の特例を活用!納税ゼロへ

改正によって330㎡までの宅地面積は税金の金額の80%が減額対象になります。この特例が適用できれば土地の評価額は8割減額されるので、納税ゼロの可能性は高くなります。

具体的には、親との同居や二世帯住宅への転換などが親孝行を兼ねた対策と言えます。小規模宅地等の特例が適用できる居住環境を考えるとよいでしょう。

なお、この特例要件は次のとおりです。

- 被相続人の配偶者が被相続人の自宅を相続する

- 被相続人の自宅を相続する人は生計を一にする同居する親族で、10カ月の申告期限まで所有し居住し続けている

- 被相続人が一人暮らしの場合は、その自宅を相続する人が3年以内に自己(※または自己の配偶者)所有の自宅に住んでおらず、10カ月の申告期限まで所有し続ける

- 被相続人と生計を一つにしている親族の自宅の土地を、被相続人の配偶者が相続する

- 被相続人と生計を一つにしている親族の自宅の土地を、その生計一親族が相続し、10カ月の申告期限まで所有し居住し続けている

※平成30年の税制改正より、自己(またはは事故の配偶者、三親等うち親族、相続する人ととくっ別の関係ある一定の法人)という、より厳しい要件内容になった。

5.あなたは相続税納税対象者か?シミュレーションしてみよう

税制改正によって相続税の納税対象者が拡大されました。自身がその対象者になっている可能性もあります。多くの相続専門の税理士事務所では、相続税についての疑問などを初回無料で相談できるサービスを用意しています。

また、おおまかな相続税額も自動で計算できるサービス(シミュレーター)なども用意しているので、そうしたものを利用するのもよいでしょう。

当社の「ひとりで申告できるもん」は、必要事項を入力すれば、自動で相続税額を算出し、申告書を無料で作成するソフトです。ぜひご活用ください。

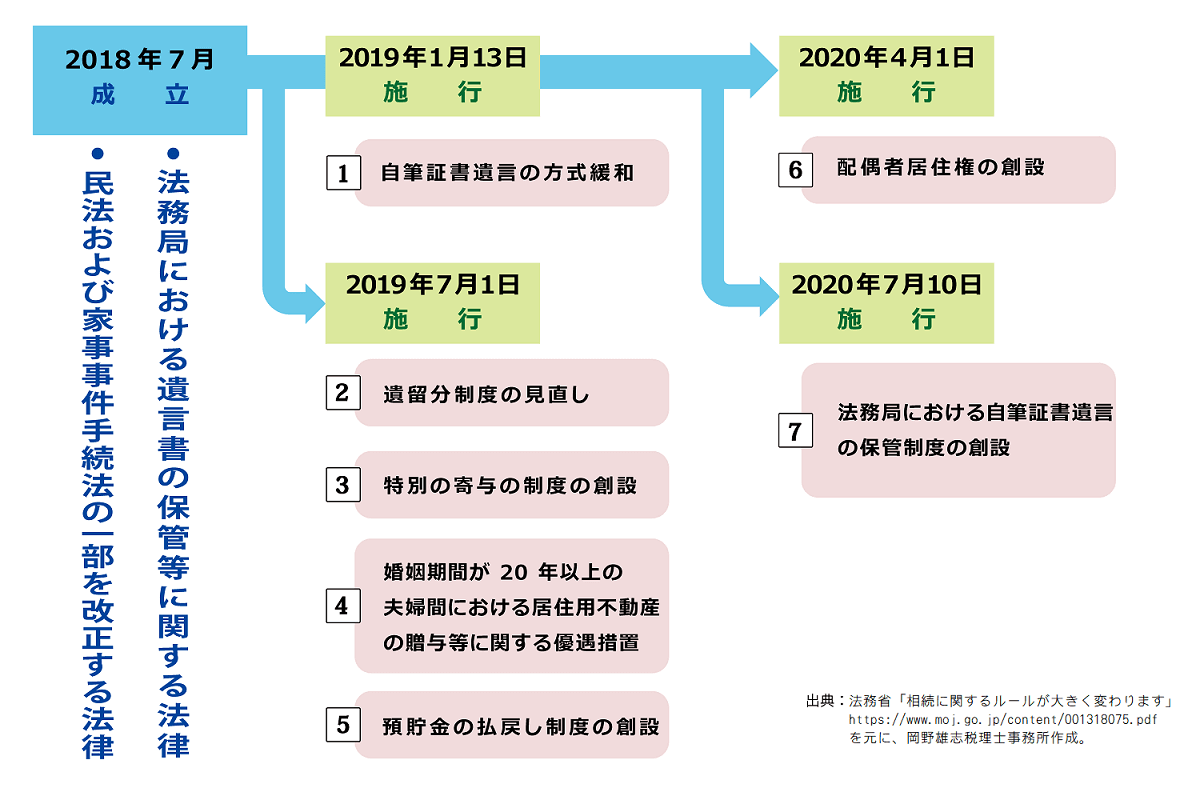

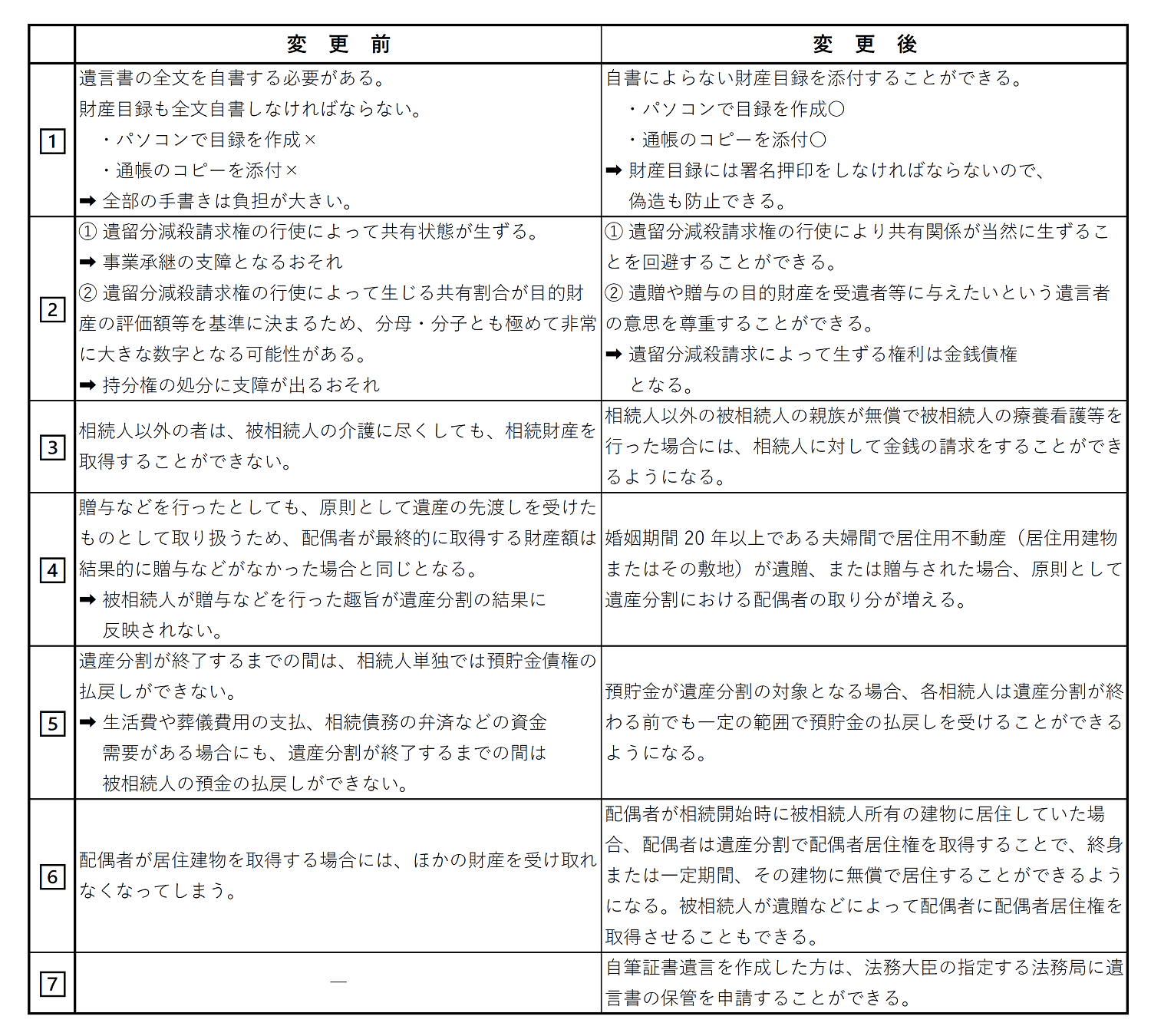

こんなに変わった!相続法の歴史を振り返る(2018年施行)

2018年7月改正の相続法は2019年7月1日から2020年7月10日にわたって施行されています。図とグラフで見ていきましょう。

まだ変わる?2021年度の税制改正大綱とは

2021年(令和3年)度の与党税制改正大綱で最も注目されたのは暦年課税制度の大幅な改変に尽きます。緩やかだが確実な節税対策として当社でも提案していただけに、早急な導入は見送られたものの今後の動向から目が離せません。

改正の背景に何があるのか

今回、相続税・贈与税の根本的な改変は行われなかった一方、贈与税の非課税制度の一部が改正されています。暦年贈与の廃止は先送りにしたのはその背景に富裕層優遇の批判をかわしたいという思いが見て取れます。

しかしながら大綱の基本的な考えである『現行の相続時精算課税制度と暦年課税制度のあり方を見直す』『資産移転の時期に中立な税制を構築』は、従来から変わっていません。与党の税制調査会は税制改正の基本的な考え方の項目で、「相続税と贈与税の一体化」を唱えており、その一環で暦年課税制度の見直しも視野に入れていたようです。

贈与税制度を緩和し、日本経済の活性化につなげようとするのが国の大きな目標です。教育資金や結婚・子育て資金の非課税贈与制度の創設も、その目標を実現するための方策の一つで、暦年贈与などで高齢者が保有する金融資産を若い世代に移転させ、消費を刺激しようとしています。

改正のポイントは?どこが変わったの?

改正ポイントは

- 教育資金に係る贈与税の非課税制度が相続税の課税対象になる

- 結婚・子育て資金に係る贈与税の非課税制度が相続税の課税対象になる

- 住宅取得等資金の贈与税の非課税制度の枠が拡大する

の3つです。どこがどのように変わったのか、個別に見ていきましょう。

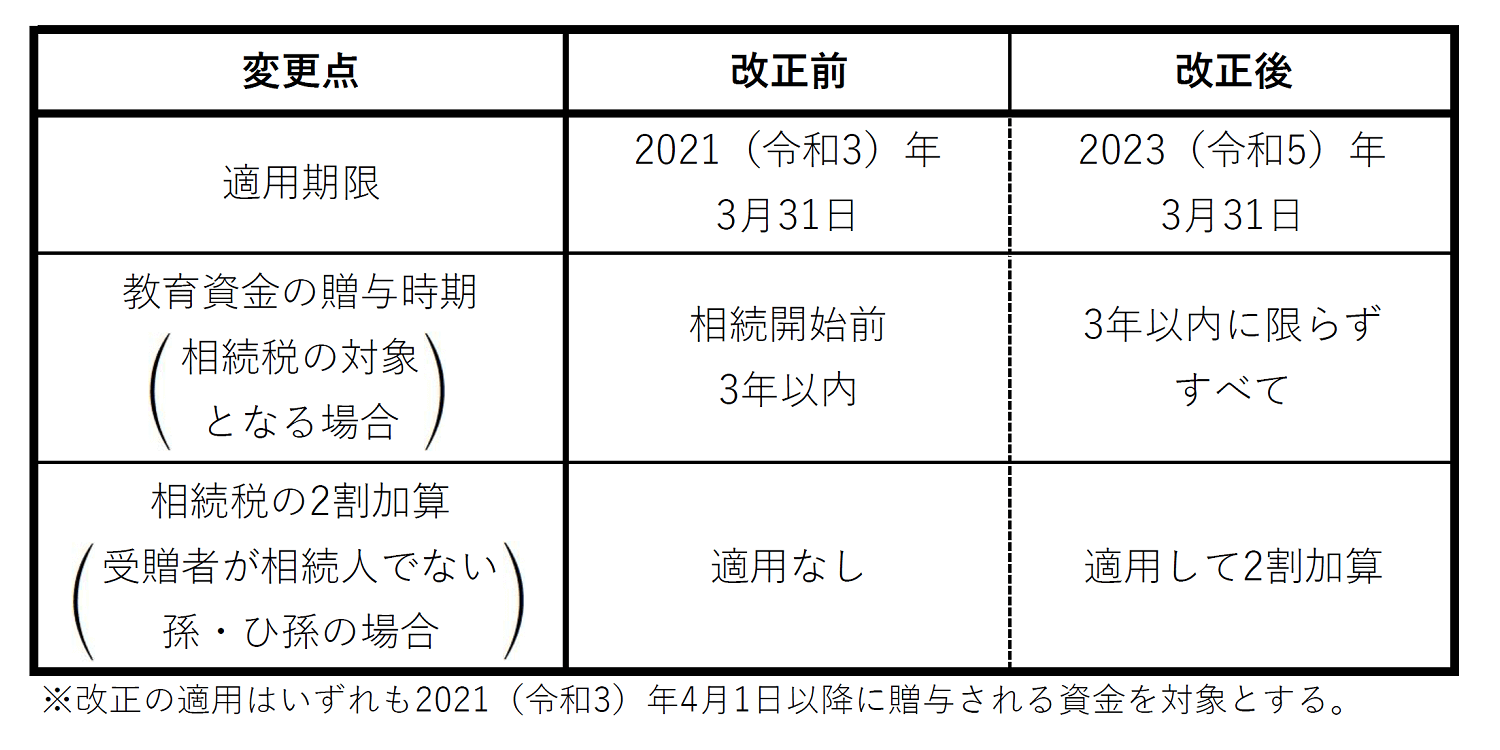

1.教育資金に係る贈与税の非課税制度が相続税の課税対象に

相続税・贈与税の改正項目として挙げられたこの制度の適用期限は2年延長され、2023年(令和5年)3月31日までとなる一方、制度の運用は厳格化しています。

改正前の教育資金の一括贈与は、その非課税枠の大きさから節税策の一つとして利用できました。たとえ相続税が課税されたとしても、孫に資金を移転することが2割加算の適用無しで可能だったのです。今回の改正は相続税対策としての利用ではなく、本来の趣旨である『子や孫の教育のため』という目的にかなった活用を目指したものになっています。

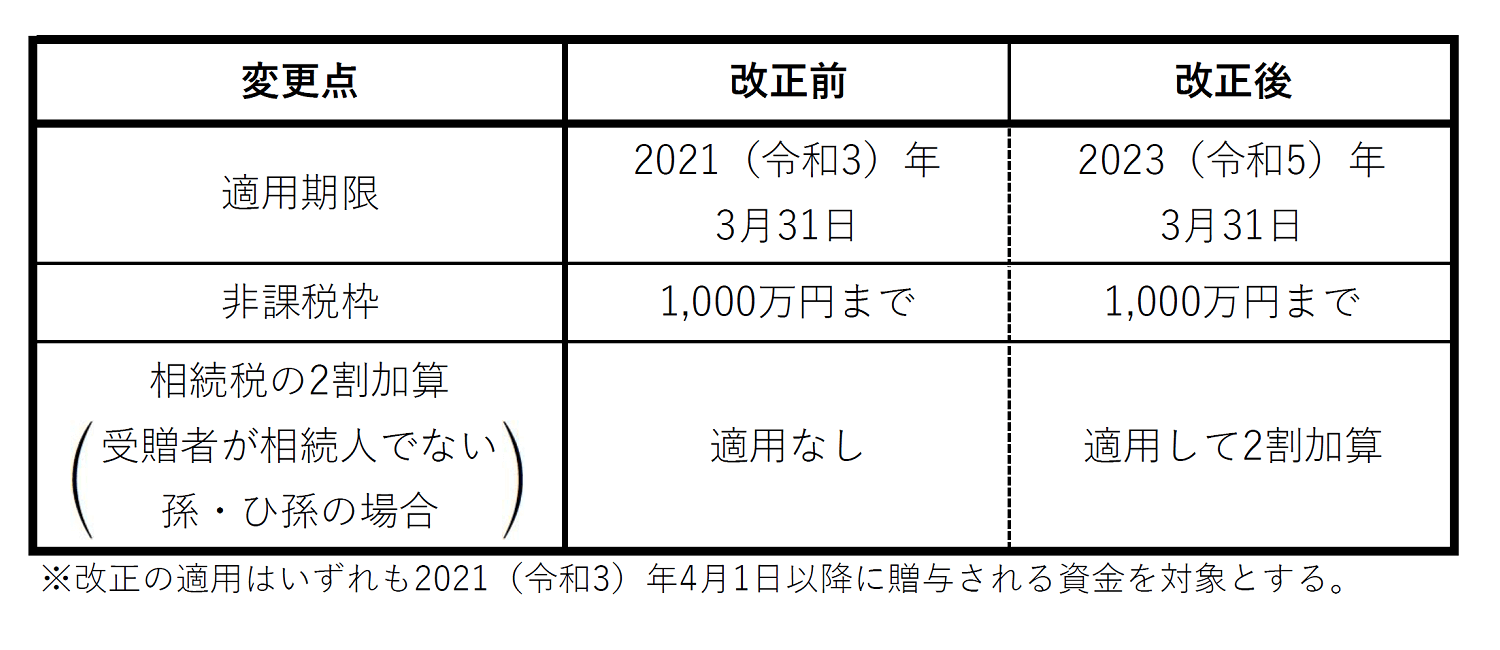

2.結婚・子育て資金に係る贈与税の非課税制度が相続税の課税対象に

結婚・子育て資金に係る贈与税の非課税制度は相続開始時の使い残しに全額、相続税がかかりこちらは改正後も変わりません。適用期限が2年延長されるのは教育資金と同じで、孫の取得分については、2割加算が適用されることになりました。

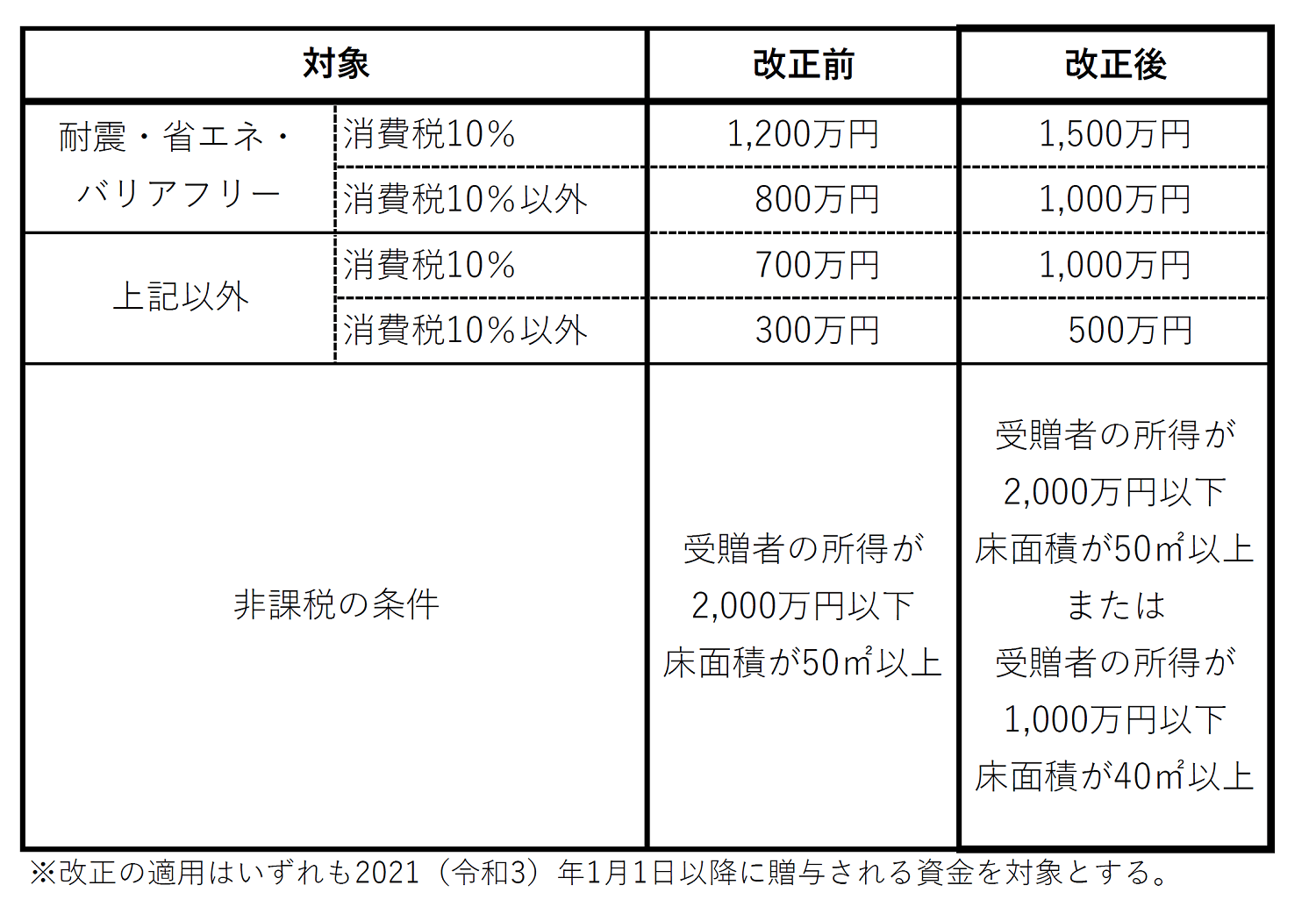

3.住宅取得等資金の贈与税に係る非課税制度の枠が拡大

本改正では、耐震・省エネ・バリアフリー家屋の購入資金を贈与した場合、非課税枠が大きい一方で、それ以外の家は非課税枠が500万円小さく設定されています。

また、贈与の対象となる家と受贈者に新たな条件が加わりました。

この改正ではグリーンポイント住宅などが購入しやすく配慮されている一方で、床面積要件の緩和に所得制限を付けています。これは富裕層による節税を兼ねた投資転用を防止する観点に立っていると考えられます。

今後、どうなっていくのか

国は相続税・贈与税の一体化を検討するにあたり、諸外国の税制を参考にしています。そのため今後は先進諸外国の税制に準じて、相続税がかかる生前贈与の期間が長くなる可能性があります。

また、本改正では見送られた暦年課税制度は変更される可能性が高いです。国の相続税による税収が減っているのがその理由です。

今後の税制改正がどのようになっていくかは、資産を将来に向けてどのように守るかに大きく関わってくるため、今後も注意深く見守る必要がありそうです。

まとめ

相続税に関する税制改正で、納税者のすそ野が大きく広がり、相続税申告義務のある人が増えたことは事実です。

相続税申告は複雑な知識が必要となります。

相続税申告をする方は、相続税専門の税理士に依頼することをお勧めします。

相続税に強い税理士の選び方

相続税の土地評価額を減額する方法を解説

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,047件(2024年3月末時点累計)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。