【相続税の納付方法とは?】4つの納付方法や流れについて解説

相続税の納付方法は、金融機関での一括納付が原則となっています。現金で一括払いするときは納付書の添付が求められます。

現在では税務署窓口での支払いや、納付額によってはコンビニ支払い・クレジットカード支払いも選択可能です。また、一括で支払えないときの対応策もあります。

ここでは相続税の納付に関する情報を一挙にお届けします。

0120-716-476

0120-716-476

目次

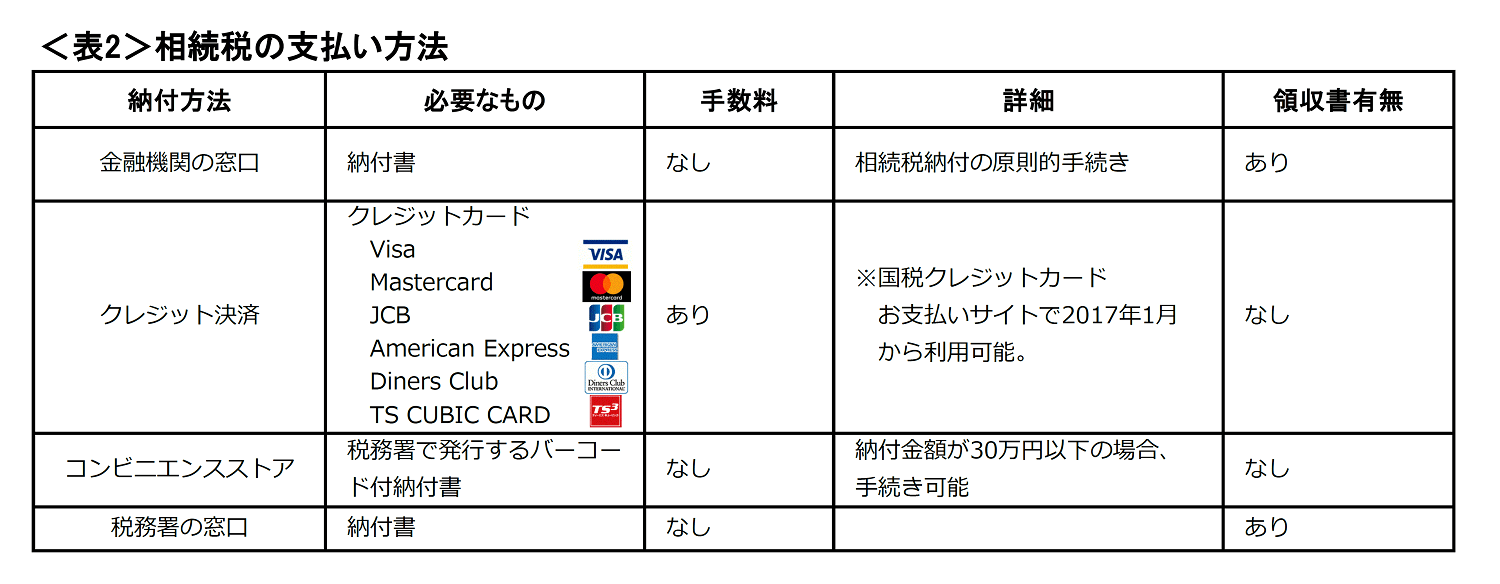

相続税の4つの納付方法

相続税の納付方法には、以下の4つの方法があります。

- 金融機関窓口にて納付

- クレジット決済にて納付

- コンビニエンスストアにて納付

- 税務署の窓口にて納付

相続税の納付する際の方法別、必要なものや手数料は以下の通りです。

※詳しくは 国税庁「国税クレジットカードお支払サイト」をご覧ください。

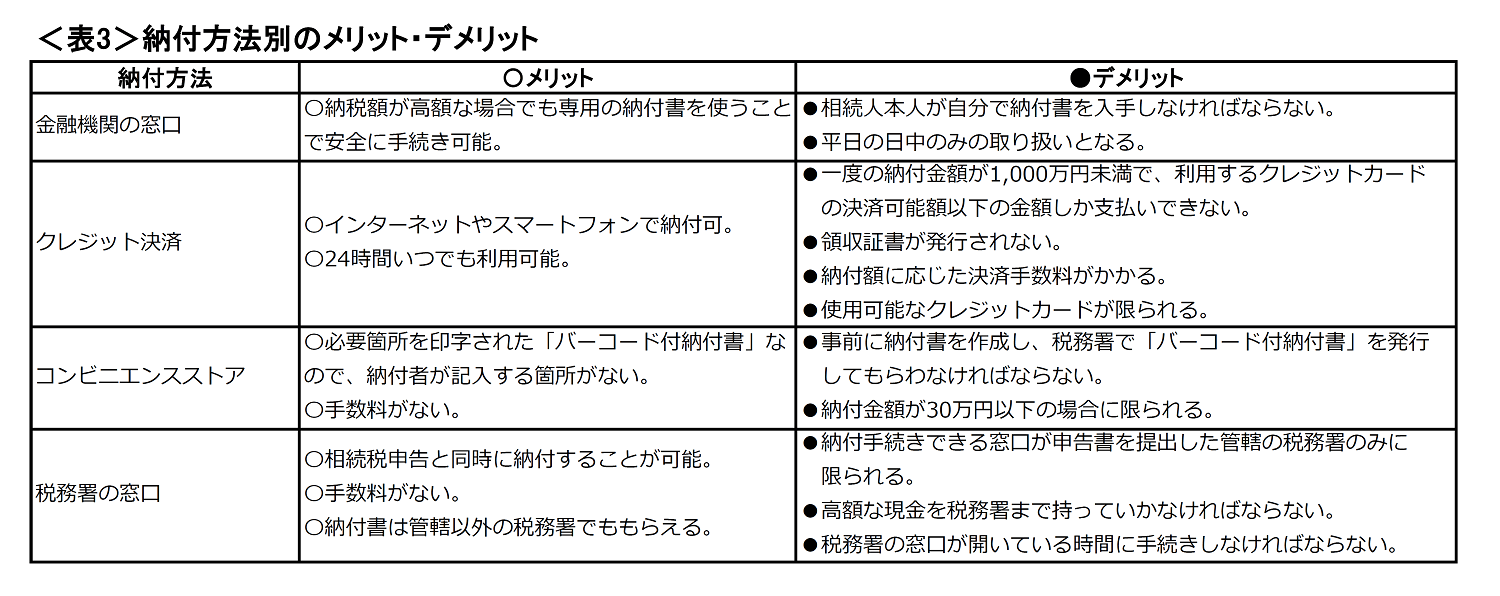

相続税納付方法別のメリットとデメリット

相続税納付の仕方によって、メリットデメリットがあります。

それぞれのメリットデメリットは以下の通りです。

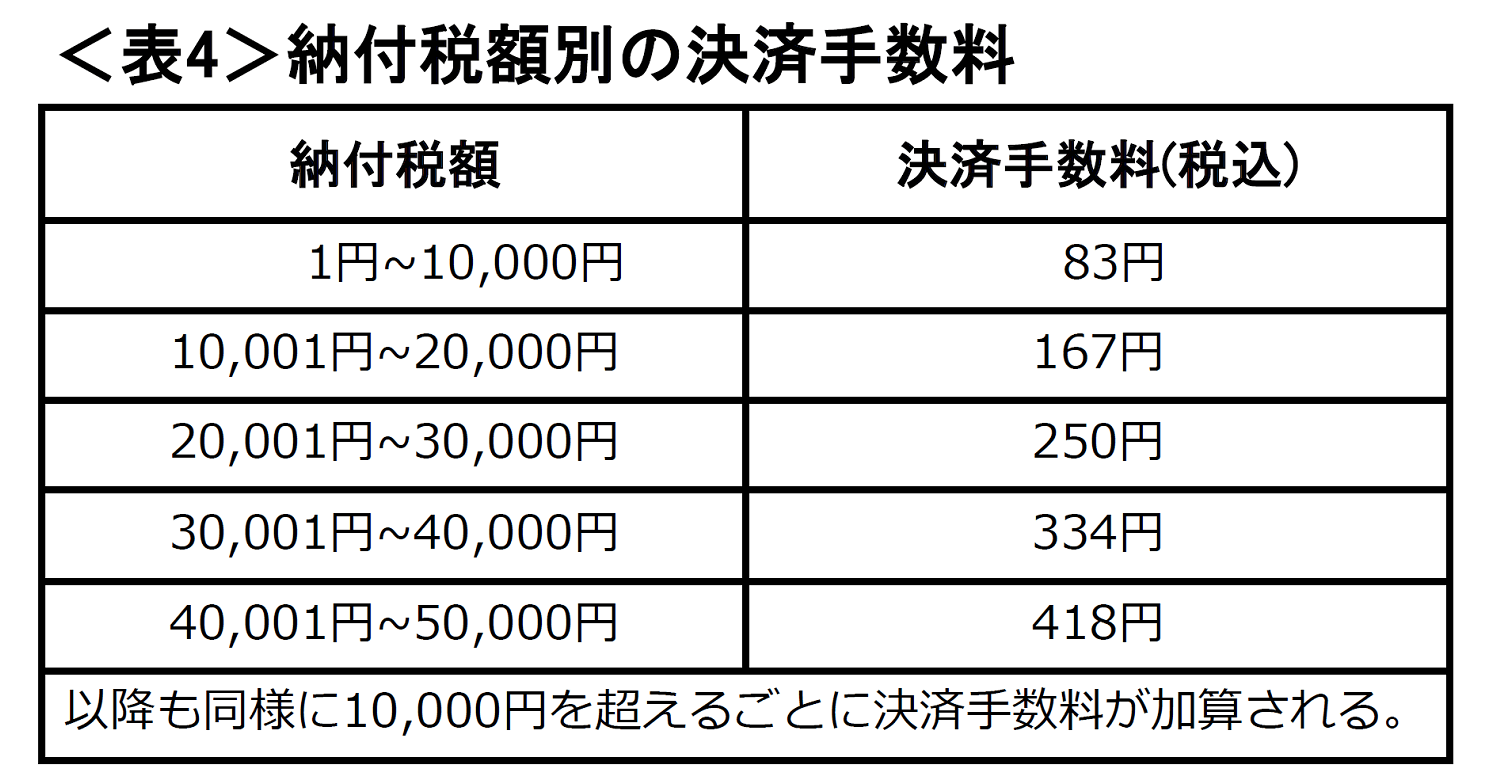

クレジットカード決済の手数料

クレジットカードの決済手数料は10,000円ごとに税込みで83円かかる仕組みとなっています。

国税クレジットカードお支払いサイトでは、事前に決済手数料の計算ができます。

相続税は現金納付が大原則

相続税は、相続税の申告書を管轄の税務署へ提出後、納税資金を準備し、現金一括で納付することが大原則となっています。

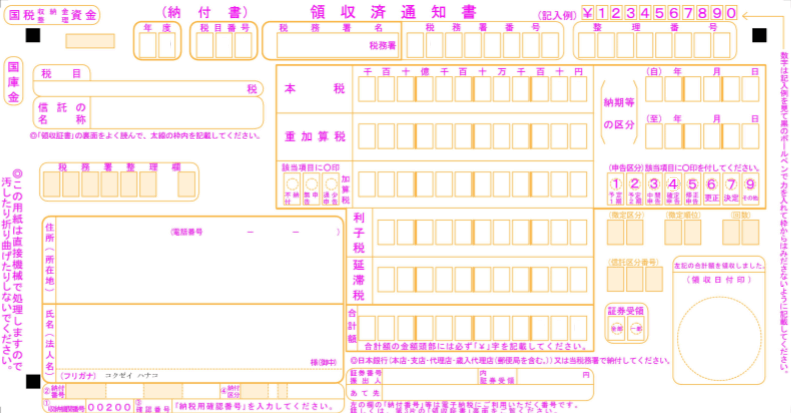

納税には納付書が必要です。相続税の申告書を提出しても、税務署から納税通知等のお知らせや納付書が送られてくることはないため、相続人自身が納付書を入手しなければなりません。

相続税納付書の入手場所

納付書は管轄の税務署へ行けばもらえますが、管轄以外の税務署でも窓口で税目(相続税)と管轄の税務署、納付手段を伝えれば、専用の納付書を入手することができます。

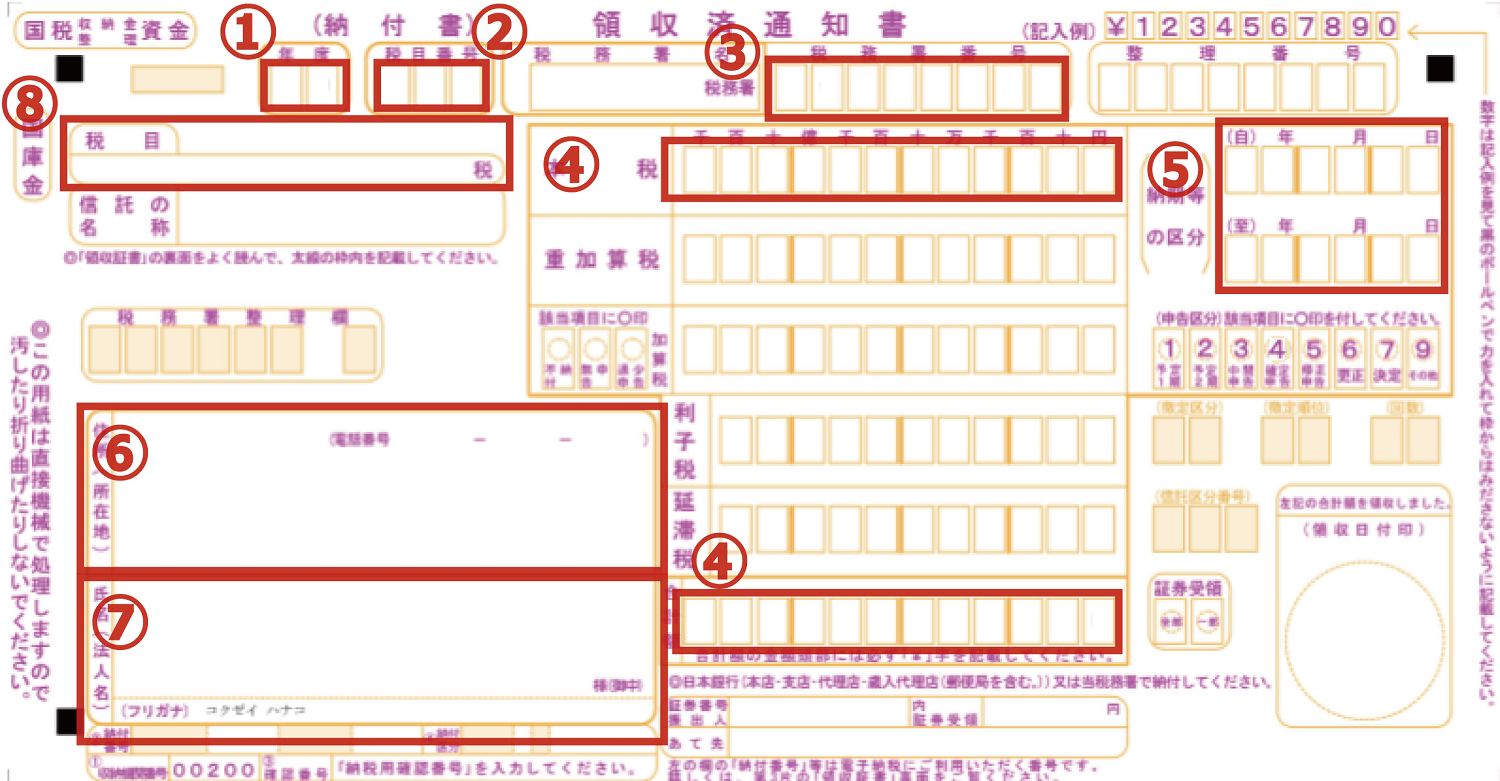

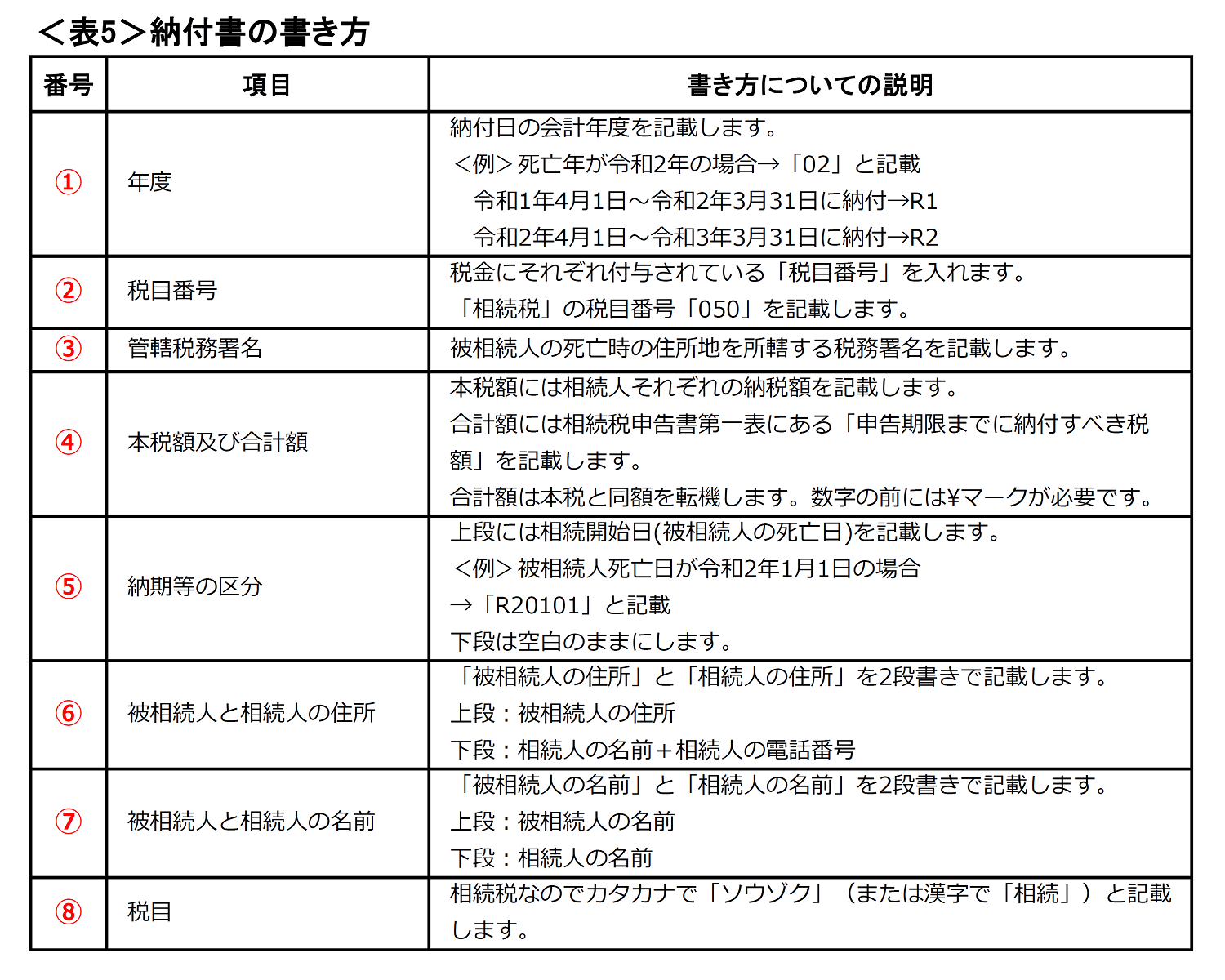

相続税納付書の書き方

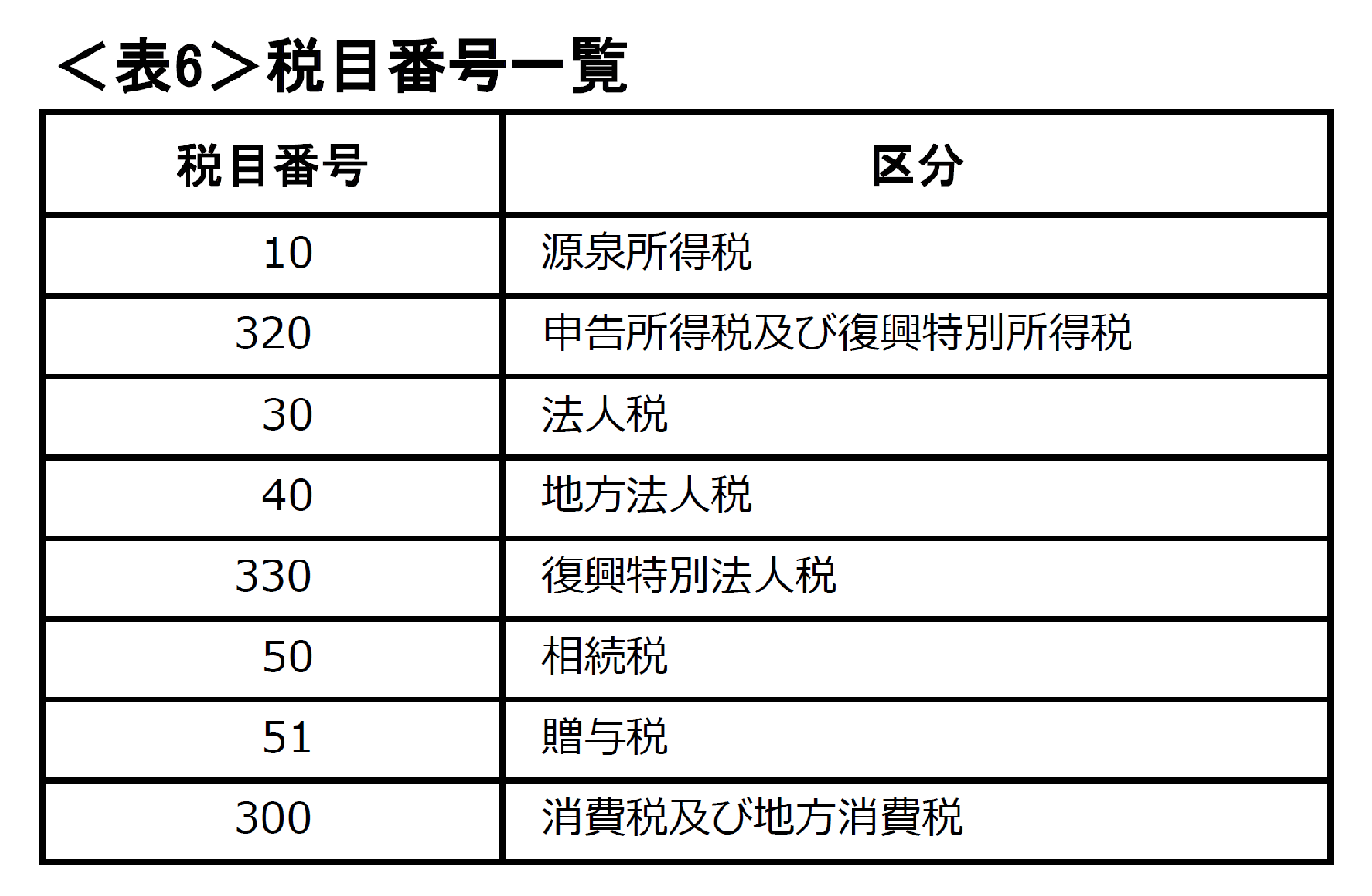

税目コード番号

税金には以下の表のとおりそれぞれ「税目番号」が定められています。「相続税」の税目番号は「050」です。

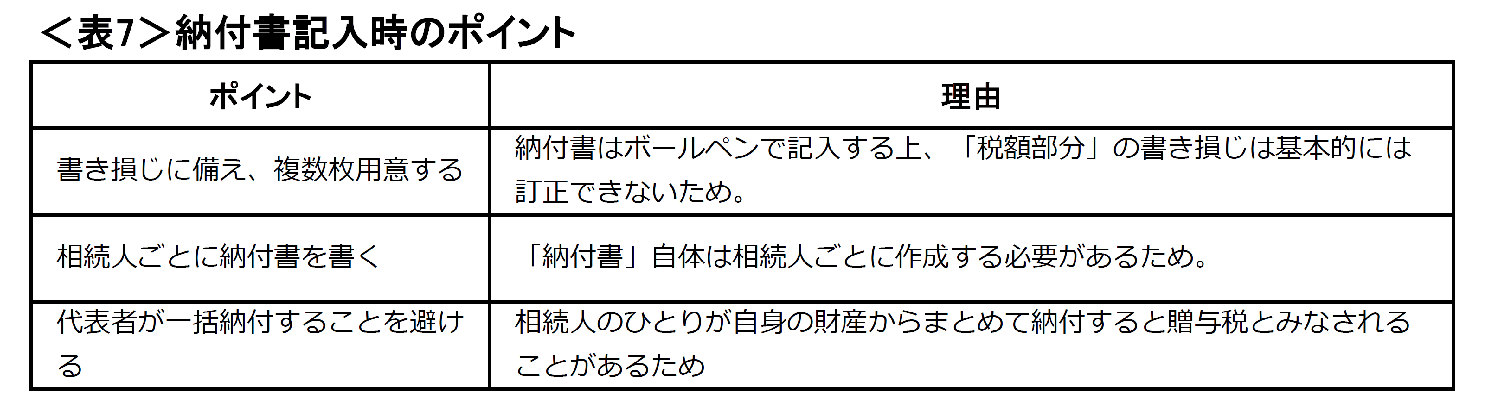

相続税納付書を書くときのポイント

以下のポイントを見逃さないようにしましょう。

詳細は、相続税納付書書き方をご参照ください。

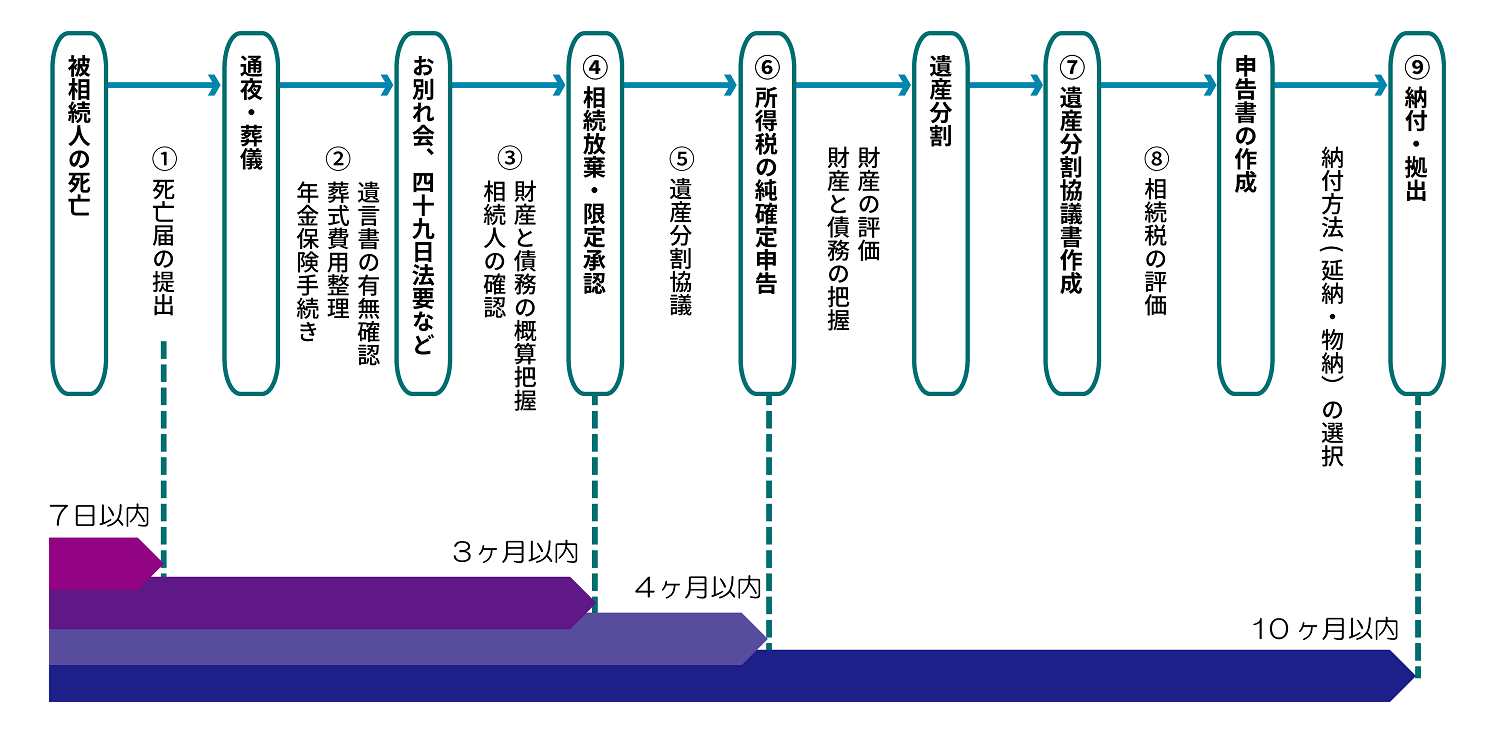

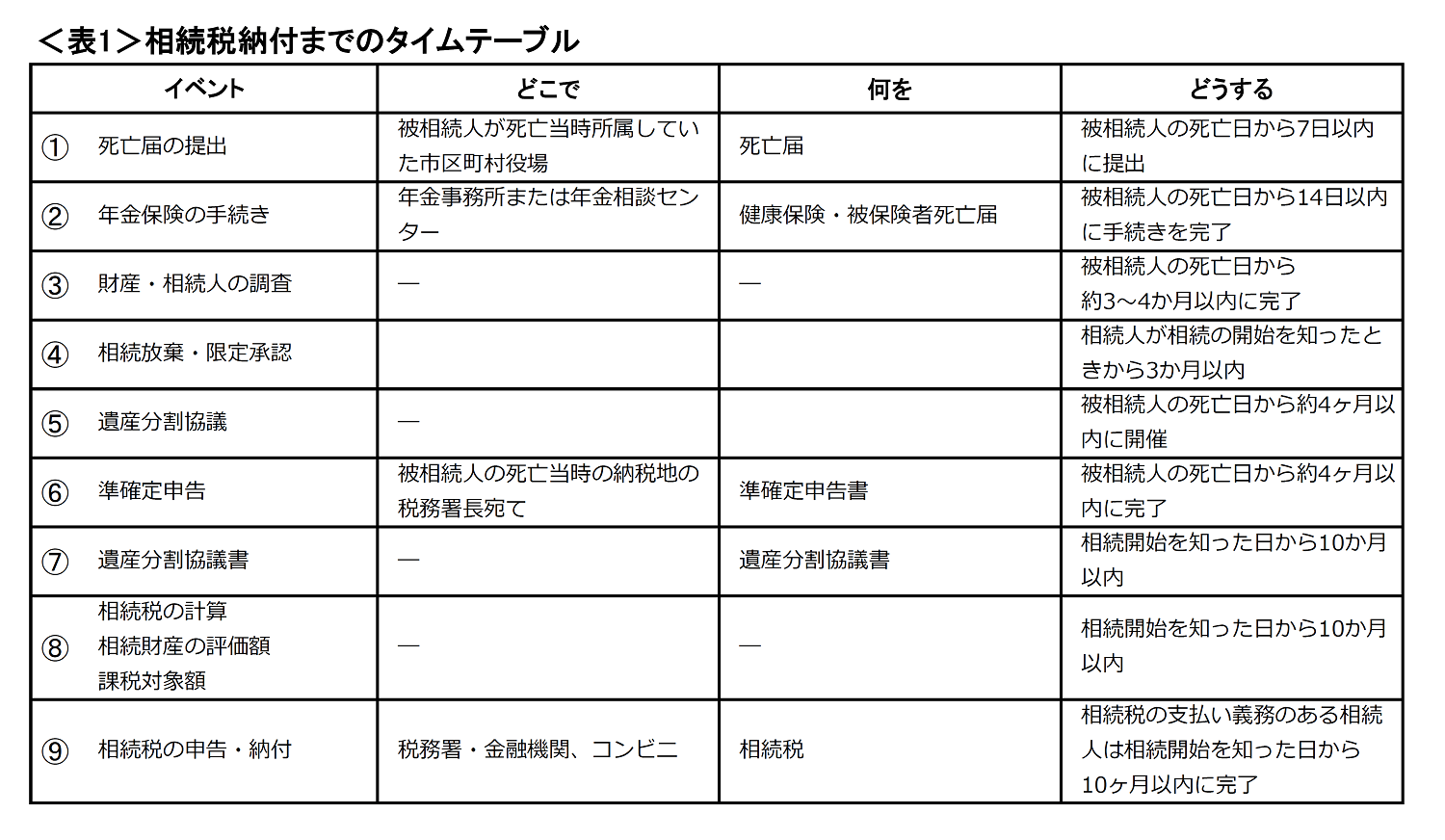

相続税の納付までの流れ

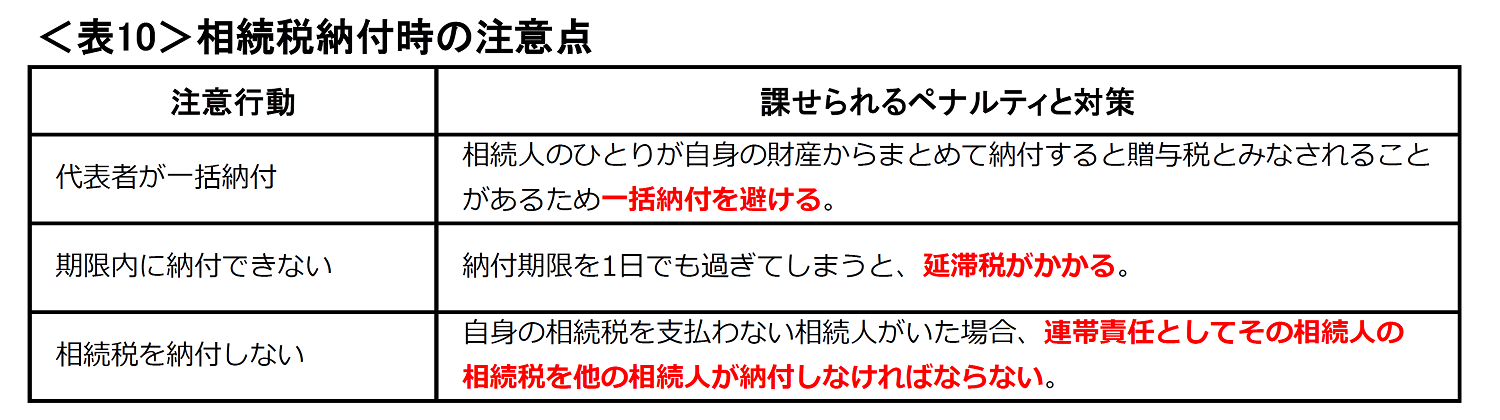

相続税の支払い方法は現金一括払いが原則です。それも、相続人自身で納付することになっています。相続人は納付期限までに納付額を現金で用意するなどの負担があります。

複数の相続人がいる場合は、一人が代表して支払うことが可能です。ただし代わりに支払う相続人の納税額が110万円を超える場合は、贈与税がかかるので注意が必要です。

相続税納付の流れ

相続税は、被相続人の死亡日から10ヶ月以内が納付期限となっています。相続税を納めるまでのスケジュールは以下のとおりです。

相続税を一括納付できない場合は延納や物納を!

どうしても納税資金を現金一括で用意することができない場合は、

- 延納(分割で納税すること)

- 物納(代わりの物で納めること)

を申請することができます。

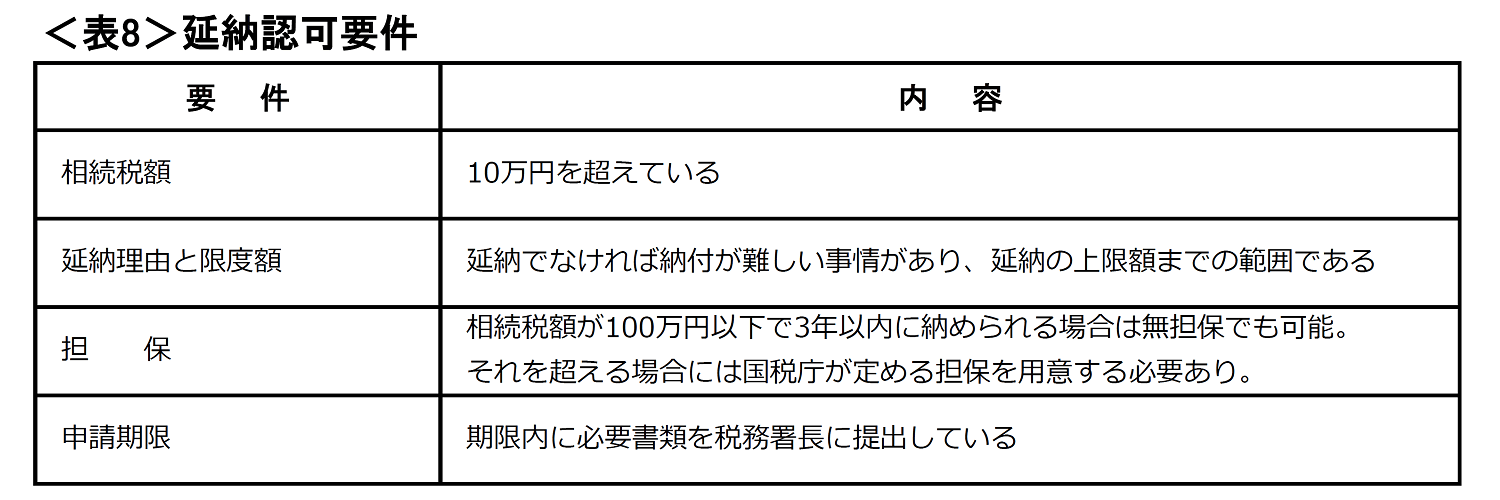

延納が認められる要件

相続税は一括納付が原則ですが、一括納付が困難で、以下の4つの要件を満たす場合は延納が認められます。

延納には担保が必須

納付額が100万円を超えている、または納付期間が3年を超える場合、延納の申請には担保が必要です。この場合の担保はどんな財産でも良いわけではなく、国債や有価証券、土地など国税庁が指定する6種類の財産に限られます。

担保は延納を行う本人が所有しているものに限らず、共同相続人が所有している財産、第三者所有の財産でも担保にすることができます。ただし、それが税務署長により担保として適当でないと判断されると、担保として提供する財産を変更する必要があります。

延納には利子税がかかる

延納期間中には利子税がかかり、こちらも支払わなければなりません。

相続する財産の構成によっては延納期間や延納の利子税が変わってきます。相続財産の構成とは、不動産がどの程度の割合を占めるか、または課税される区分がどうなっているかといったことです。

さらに利子税は延納特例基準割合の数値によっても変わってくるため、算出は非常に複雑です。詳しくは、国税庁「No.4211 相続税の延納」をご覧ください。

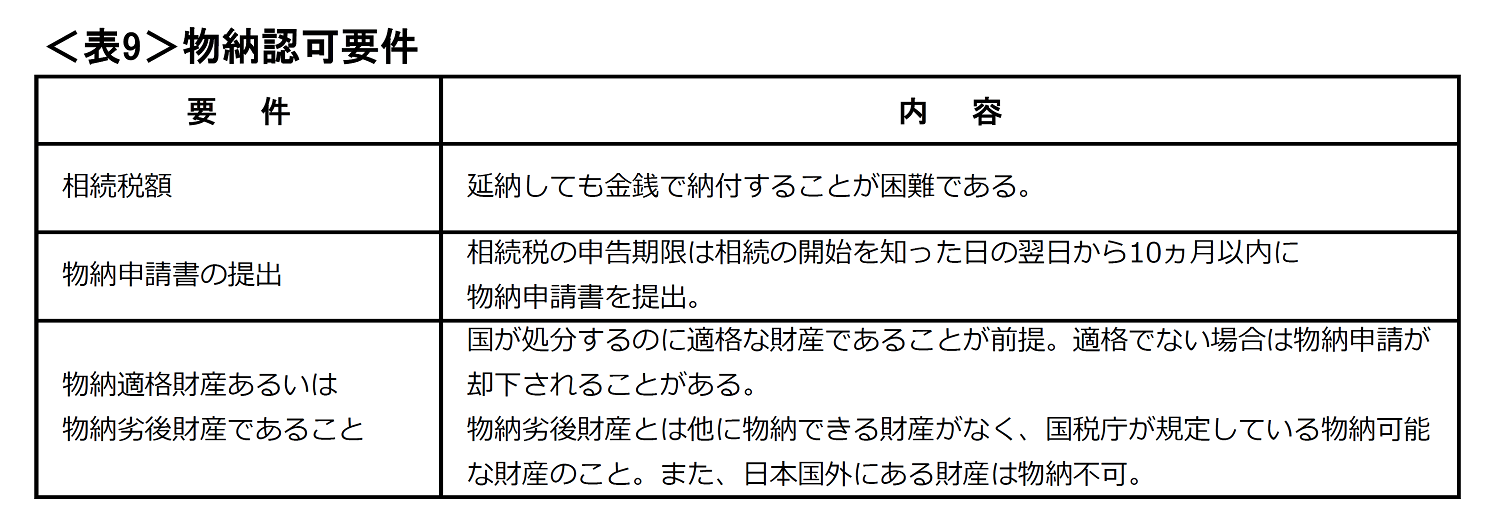

物納が認められる要件

相続税の納付が延納をもってしても金銭で納付することが難しい場合、物納が認められています。ただし以下の3つの要件を満たす必要があります。

物納は相続税から相続人の所有している財産を差し引いた残額に適用される

物納は、相続財産に加え、相続人がもともと所有している財産から相続税を支払っても残額があり、延納制度を利用しても支払うことが難しい場合に不足分を金銭に代わる物で納めることです。

相続人がもともと所有している財産から相続税を支払えるなら、物納制度は利用できないので注意が必要です。

物納には許可限度額がある

物納の許可限度額とは物納が認められる金額のことです。これは次の計算式で求めることができます。

物納の許可限度額の計算方法

物納について詳しくは、国税庁「No.4214 相続税の物納」をご覧ください。

ハードルの高い延納・物納

延納も物納も、いずれもその要件が厳しく、そう簡単に認めてもらえないのが現実としてあります。相続税が発生することが大体わかったら、納付できる方法を10か月以内に対策し、最善策を立てておくことが大切です。そのためにも相続専門の税理士など専門士業に関わってもらうことも一案です。

相続税を納付するときの注意点

相続税申告を税理士に依頼した場合の相続税の支払い方法

相続税申告を税理士に依頼した場合、相続に関わる一連の作業(相続の把握、相続税の計算、納付書作成など)もすべて税理士が行います。作成した納付書を金融機関か所轄税務署に持参し、納税するだけで済みます。

また、税理士に申告書作成を依頼した場合でもクレジットカード納付や電子納税を選ぶことができます。詳しくは税理士にご相談ください。

相続税に関わる税理士の費用は経費になるの?

相続税の申告にかかった税理士への報酬や費用は確定申告や相続税の必要経費になるのでしょうか。

残念ながら、これらは必要経費として計上できません。相続税の控除対象となる債務や経費は、被相続人が支払うはずだったものと葬式費用に限られているからです。

また相続税申告は相続人のために行う手続きなので、相続税から控除されないのです。

税理士への報酬はどれくらい?

相続税の申告を税理士に依頼するとどれくらいかかるのでしょうか。いわゆる税理士の報酬額は、相続する遺産総額の0.5%から1.0%が相場となっています。

税理士事務所の多くは事務所のホームページに料金表を公開しており、報酬規定はそれぞれ異なるものの、相場価格に収まる範囲内で計上しています。

実際の申告作業では、相続財産の把握など、予想を超えて手間がかかったり、必要書類が非常に多くなってしまうこともあります。

相続税の納付方法まとめ

相続税の申告と納付は相続発生を知った日の翌日から10ヶ月以内に済ませるようにしましょう。

相続の手続きでは「相続税の納付期限がある」ということへの意識が大切です。というのも、支払いが遅れると、一定のペナルティが課せられることになるからです。

相続税の支払い方法にはいくつかの選択肢があります。自身のライフスタイルに合った方法を検討・選択し、遅延なきよう対応したいものです。相続に強い税理士に相談すれば、円滑に納税手続きをすすめることができます。ご活用ください。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,995件(2026年5月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)