【数次相続とは?】相続手続きの方法や登記方法、注意点を解説

公開日:2021-12-30

立て続いて相続が起こることを「数次相続(すうじそうぞく)」といいます。

たとえば、父親が亡くなり、母親や子どもが相続人になったものの、数ヵ月後に母親あるいは子どもも亡くなってしまった……というケースが数次相続にあてはまります。

数次相続における相続手続きでは、注意しなければならない点がいくつかあります。そこで今回の記事では、数次相続の手続きの方法や注意点などについて解説します。

0120-716-476

0120-716-476

数次相続とは?

数次相続とは、冒頭文のようにたとえば父親が亡くなり、相次いで母親や子どもも亡くなってしまった場合など、被相続人(父)の財産について遺産分割協議がまとまる前に相続人が亡くなり、次の相続が発生する状況のことを指します。

最初に起こった相続を「一次相続」といい、次に起こった相続を「二次相続」といいます。

数次相続の時、申告と納税義務を引き継ぐのは誰

相続税の申告義務のある人(相続人)が申告書を提出する前に死亡した場合、その相続人となる人が申告および納税義務を引き継ぐことになります。次の例を図で見てみましょう。

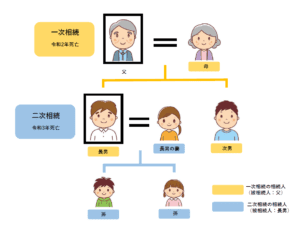

例:父の死亡後、長男が亡くなった場合の数次相続

父の死亡後、遺産分割協議前に相続人である長男が亡くなった場合、「父の遺産相続分の遺産分割協議、相続税申告、納税」は、母、長男の妻、長男の子供2人、次男が行う事となります。

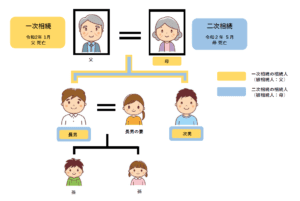

例:父の死亡後、母が亡くなった場合の数次相続

父の死亡後、遺産分割協議前に相続人である母が亡くなった場合、「父の遺産の遺産分割協議、相続税申告、納税」と「母の遺産の遺産分割協議、相続税申告、納税」は、長男と次男2人で行うこととなります。

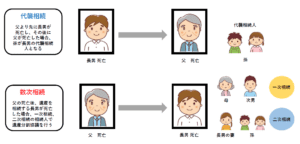

代襲相続との違いは?

相続すべき人が亡くなってしまうという共通点として「代襲相続」との違いが気になった人もいるのではないでしょうか。そこで、「数次相続」と「代襲相続」の違いについて解説します。

数次相続とは…被相続人(亡くなった人)の相続人が相続人になります。

数次相続の相続手続きについて

ここでは数次相続を行う際はどのように行えばいいか、その手順や方法などを紹介します。

数次相続時の相続人の確定方法

遺産を相続するときには「相続人」と「相続財産」についてきちんと把握しておくことが重要です。数次相続では一次相続と二次相続について誰が相続人になるか、相続人全員を確定させる必要があります。

特に遺産分割協議は相続人が全員で行う必要があるため、誰か一人でも足りないと遺産分割協議がまとまった場合でも無効となってしまいます。

そこでまずは、被相続人の出生から死亡までの戸籍謄本を取得して、誰が数次相続の際の法定相続人になるのかを確認します。

相続人が誰になるかは民法で定められていて、民法で定められた相続人のことを「法定相続人」といい、被相続人(故人)が「遺言」を作成していなかった場合、法定相続人が遺産を相続することになります。

子(兄弟・姉妹)は第1順位、兄弟・姉妹は第3順位

法定相続人の範囲について見てみると、まず被相続人の配偶者は、被相続人との婚姻関係があれば、常に法定相続人となります。配偶者以外の法定相続人については、優先度を表す「相続順位」が定められています。

- 第1順位:子ども(直系卑属)

- 第2順位:親(直系尊属)

- 第3順位:兄弟・姉妹

直系卑属(ちょっけいひぞく)とは、子や孫など自分より後の世代の直系の血族のことをいい、直系尊属(ちょっけいそんぞく)とは、親や祖父母など自分より前の世代の直系の血族のことをいいます。

この相続順位からわかるように、配偶者以外の法定相続人としてまずは被相続人の子ども(直系卑属)にその権利が与えられます。

被相続人に子どもがいない場合、親や祖父母など直系尊属が法定相続人となり、被相続人に直系尊属がいない場合にはじめて被相続人の兄弟・姉妹が法定相続人となります。

遺産分割協議書の作成

遺産分割協議書は、遺産を相続する際、各相続人が相続する内容などをまとめたものです。後で問題が起きないようにきちんと書面に残しておきましょう。

遺産分割協議書は、所有する不動産などの相続登記をする際に必要となるほか、相続税申告をする際にも添付書類として提出が求められます。

数次相続で遺産分割協議を作成する場合、複数の相続を1つの分割協議書にまとめる方法と、一次相続と二次相続で分割協議書を別々に作成する方法があります。

別々に作成する場合、一次相続における遺産分割協議書は通常の分割協議書の書き方と異なる点があります。

数次相続の遺産分割協議書で記載が異なる点

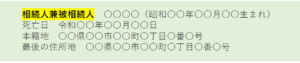

遺産分割協議書では冒頭部分で被相続人の氏名、生年月日、死亡年月日、住所、本籍地などを記載します。

数次相続の場合、一次相続の被相続人の次に二次相続の被相続人の氏名などを記載しますが、その肩書を「相続人兼被相続人」とします。

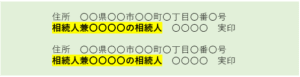

また、相続人の署名欄では、通常の相続では肩書を「相続人」と記載しますが、二次相続でも相続人となる場合、相続人としての地位が重複するため肩書を「相続人兼●●●●の相続人」とします。

数次相続における相続登記方法

不動産の所有者が亡くなった場合、その所有者が所持していた不動産の名義を変更し、新しい所有者を明確にするために相続登記を行います。

数次相続における相続登記では、原則として一次相続の相続登記を行い、次に二次相続の相続登記を行います(遺産分割協議書と同じ順番で登記手続きを行います)。

通常、複数の権利移転があったときには、最初から最後まで順番通りに登記しなければなりません。ところが数次相続では、中間の相続人が1人だけの場合、一度の申請でまとめて登記を行うこと(中間省略登記)ができ、登記費用の節約にもなります。

<相続登記に必要な書類>

- 被相続人の出生から死亡までの戸籍謄本・除籍謄本

- 相続人全員の戸籍謄本

- 相続人全員の住民票

- 遺産分割協議書(相続人全員が押印したもの)

- 相続人の印鑑証明書

- 相続する物件の登記簿謄本

- 固定資産税の評価証明書

など

数次相続における相続税申告の注意点

数次相続では相続税申告する際に注意したいポイントは以下の5つです。

- 申告期限が延長される

- 基礎控除額は変わらない

- 相次相続控除が受けられる

- 相続放棄できる

- 3ヵ月を過ぎていても相続放棄が認められるケースもある

数次相続の時は、申告期限が延長される

通常、相続税の申告期限は被相続人が死亡したことを知った翌日から10ヵ月以内となっています。

数次相続では、一次相続で相続税申告しようとしていた人の死亡を知った翌日から10ヵ月以内と、申告期限が延長されます。

なお、申告期限が延長されるのは、一次相続でも二次相続でも相続人になる人のみ。一次相続で相続人にならず二次相続で相続人になった人の場合、申告期限は本来の10ヵ月以内のままとなります。

数次相続でも基礎控除額は変わらない

通常、相続税の基礎控除額は3,000万円+(600万円×法定相続人の数)で計算され、法定相続人が増えれば控除額も多くなります。

ところが、数次相続では、被相続人の相続が発生した時点における法定相続人の数で計算するため、本来の一次相続の場合と基礎控除額は変わりません。

数次相続では、相次相続控除が受けられる

数次相続では、「相次相続控除」という控除を受けることができます。

相次相続控除とは、被相続人が相続開始前10年以内に、相続などで取得した財産に相続税が課されていた場合には、その被相続人の財産を取得した人の相続税額から、一定の金額を控除する(同じ財産に相続税が二重に課税されることで負担が過重になるのを調整する)制度です。

数次相続時も相続放棄できる

相続する財産のなかには借金など負の財産がある場合もあります。通常の相続では、こうした場合、相続発生から3ヵ月以内であれば(家庭裁判所に申し立てをすることで)相続する権利を放棄することができます。

また、たとえば祖父が亡くなって間もなくして父が亡くなり、祖父には多額の借金があったとします。この場合、父の財産を相続する際に祖父の負の財産まで相続しなければならないのか、と不安になる人もいるかと思いますが、数次相続の場合、第2相続の相続人は、第2相続の相続権と第1相続の相続権を併せ持つことになり、それぞれについて「相続放棄」または「限定承認」をすることができます。

3ヵ月を過ぎていても相続放棄が認められるケースもある

相続放棄の申し立てをする場合、自分が相続人であることを知った日から3ヵ月以内に手続きをしなければなりません。

この期限を過ぎてしまうと、負の遺産であっても相続人として相続することになります。

ただし、なかには被相続人とほとんど関わりがなく、その相続の存在を知るのが困難な状態であった場合などは、そのことを証明することで相続放棄が認められることもあります。

数次相続まとめ

- 遺産分割がまとまる前に相続人が亡くなり、新たに相続が発生することを「数次相続」という

- 「相次相続」とは似ているけれど違う点に注意(相次相続は最初の相続で相続税を納めた後に、次の相続が始まること)

- 数次相続では最初に起こった相続を「一次相続」、次に起こった相続を「二次相続」という

- 数次相続では被相続人の相続人が相続人になる(代襲相続は被相続人の子や孫が相続人になる)

- 数次相続の相続登記では中間の相続人が1人の場合、一度の申請でまとめて登記できる(中間省略登記)

- 一次相続・二次相続で共通して相続人となる人は一次相続の申告期限が延長される(二次相続発生から10ヵ月以内)

- 二次相続で相続人が増えても一次相続の基礎控除額は変わらない

- 数次相続では、二重課税の負担を減らす「相次相続控除」が受けられる

- 一次(負の遺産)と二次(プラスの遺産)で相続する場合、一次を放棄して二次だけ相続することができる

一次相続に次ぎ二次相続が起こる数次相続では、誰が相続人となるか、特に当事者の方は自分が相続人であることをしっかりと把握することが重要です。このことをうやむやにしていると、知らぬ間に負の遺産を相続することにもなりかねません。

数次相続に限らず相続税申告はとても複雑で、税制度や民法などさまざまな知識や経験が必要とされます。こうしたことから相続税申告では、依頼する税理士によって納付額が大きく変わってくる可能性があるため、どの税理士を選ぶかはとても重要です。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に申告を済ませるため、多めの納税額で手続きしてしまうのが相続税です。

払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。

そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。

こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。

初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計5,980件(2026年6月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)