農地を相続|納税猶予の特例で1億2,000万円の猶予

ご相談の経緯・状況

静岡県で先祖代々、農業を営まれているご家庭でお父様が亡くなられ、相続人のうちお子様1人が35筆の農地をすべて相続されました。

相続財産の大半が農地を占めていたため、相続税が高額になる見込みでした。

一方で、手元の預貯金だけでは納税資金が十分とはいえず、このまま申告すると、相続した預貯金の多くを納税に充てざるを得ない状況でした。

相続人様は、今後も農業を続けられるご意向で、

「農地を手放さずに、相続税をできる限り抑えたい」

とお悩みの中、土地評価に強い税理士を探され、当社にご相談いただきました。

【相続財産の内容】

財産総額:2億7,000万円

<財産内訳>

農地(35筆):1億1,000万円

預貯金:1億6,000万円

【相続人】

配偶者:1人

被相続人の子ども:3人

※農地を相続されたのは、子ども1人

【相続財産の内容】

財産総額:2億7,000万円

<財産内訳>

農地(35筆):1億1,000万円

預貯金:1億6,000万円

【相続人】

配偶者:1人

被相続人の子ども:3人

※農地を相続されたのは、子ども1人

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

当社の対応

35筆すべての農地を個別に調査し「納税猶予の特例」適用可否を判定

相続人様は、農業を継承され今後も営農を続けていく意思がありました。そのため、農地の「納税猶予の特例」を適用できる可能性がありました。

- ※農地の納税猶予の特例とは

農業を営んでいた被相続人から農地を相続した人が、引き続き農業を営む場合に、一定の要件のもとで、相続税のうち一定額の納税が猶予され、継続要件を満たし続けることで最終的に免除となる可能性がある制度です。

ただし、農地であれば必ず適用できるわけではなく、農地ごとに要件確認が必要です。

そこで当社では、35筆それぞれについて、所在地・区分・利用状況・要件該当性などを確認し、特例の対象となる農地を確定しました。

その結果、多くの農地で要件を満たすことを確認でき、「農地の納税猶予の特例」を適用して、申告を行いました。

成果・結果

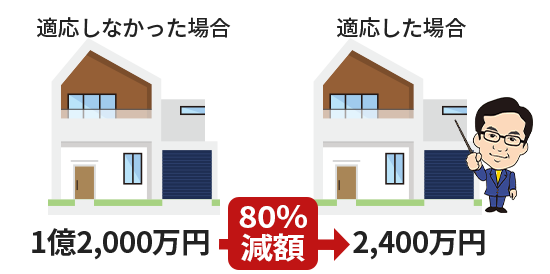

●農地の評価額:6億4,000万円の減額

納税猶予の特例を適用したことで、農地の評価額を大幅に減額できました。

7億5,000万円→1億1,000万円へ。

●相続税の当面の納税額を約1億2,000万円軽減(猶予)

当初試算では、相続税は約1億4,000万円(配偶者控除適用後)の見込みでした。しかし、納税猶予の特例を適用したことで、当面の納税額は2,000万円程度まで圧縮でき、差額の約1億2,000万円が猶予されました。

- 結果として、相続人様は

- ・農地を手放さずに相続できた

- ・預貯金を納税で大きく削らず、資金繰りに余裕を持てた

- という形で、将来の営農・生活設計を守ることができました。

税理士からのひと言

農地を相続し、今後も農業を継続する場合、今回のように「納税猶予の特例」が使える可能性があります。

ただし、この特例は「農地なら使える」という単純な話ではありません。農地ごとの要件確認・手続きなど、実務難易度が高いため注意が必要です。

特に注意すべき点は以下のとおりです。

- ・農地でも要件不一致で対象外になることがある(筆ごとの判断が必要)

- ・申告後も、3年ごとの継続届出など“維持手続き”が続く

- ・経験の浅い税理士だと、適用判断・実務対応が難しいことがある

また、納税猶予の特例のほかに、所在する地域や区分によって評価額を下げられるケースもあります。

たとえば市街地にある農地では、「宅地造成費の控除」や「市街地周辺農地として評価する」など、評価額を下げられる余地が見つかるケースがあります。

当社は、土地評価に強い相続税専門の税理士法人として、納税猶予の適用可否だけでなく、評価面の減額余地も含めてしっかり見極めます。

農地の相続で相続税が不安な方は、早めにご相談ください。

▼その他事例を見る