配偶者控除で納税額0円|無申告による加算税リスクを回避

ご相談の経緯・状況

お子様がいないご夫婦で、財産のすべてを配偶者である奥様が相続されました。

ご自身で簡易的に試算され、配偶者控除により相続税が0円になると判断し「相続税申告は不要」とお考えでした。

しかし、申告期限の2か月前になり「本当に申告をしなくて大丈夫なのか?」と不安になり、念のため確認としてご相談をいただきました。

【相続財産の内容】

財産総額:1億3,500万円

<財産内訳>

自宅の土地:1億1,500万円

自宅の建物:1,000万円

預金・生命保険など:1,000万円

【相続人】

配偶者:1人

【相続財産の内容】

財産総額:1億3,500万円

<財産内訳>

自宅の土地:1億1,500万円

自宅の建物:1,000万円

預金・生命保険など:1,000万円

【相続人】

配偶者:1人

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

当社の対応

■配偶者控除で0円でも「申告が必要」なケースであることを整理

配偶者控除により納税額が0円となる見込みでも、今回のケースは遺産総額が基礎控除額(3,600万円)を超えており、相続税の申告が必要でした。

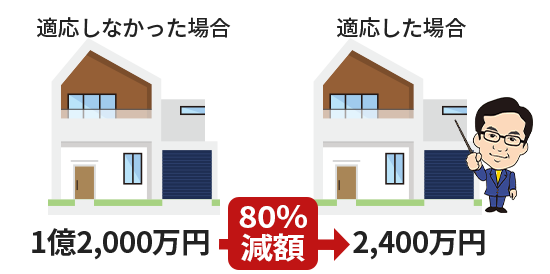

もし申告をせずにいた場合、後日、税務調査が入り修正申告となってしまいます。この場合、配偶者控除が適用されなくなるため、2,000万円以上の納税が必要になります。

さらに、税務調査で修正申告となり、状況によっては加算税や延滞税など余計な税負担が生じるおそれがありました。そのため、申告期限内に確実に申告を完了させる方針で、すぐに準備を開始しました。

■無道路地・不整形地補正を使って土地を適正に評価

配偶者控除で納税額が0円となる場合も、申告後に追加財産が判明すると、控除の限度額を超えてしまうこともあります。

そのため、当社ではたとえ納税額が0円のケースでも、土地の評価額をできるかぎり下げて申告しています。

そこで、土地の現況・形状・接道状況を確認し、評価を精査しました。

今回の土地は、評価額が下がる可能性のあるポイントが2つありました。

1.土地が道路に接していない(無道路地)

2.土地の形状がいびつな旗竿地(不整形地補正の対象になり得る)

これらを踏まえ、無道路地としての評価および不整形地補正を適用し、土地評価額の減額につなげました。

■申告期限が迫る中、期限内に申告を完了

ご相談時点で申告期限まで約2か月というタイトな状況でしたが、財産の整理と必要書類の収集に優先順位をつけて進め、申告期限内に申告を完了しました。

成果・結果

●土地評価額:1,500万円の減額

1億3,000万円→1億1,500万円へ

●期限内に申告を完了できたことで、配偶者控除を適用し、最終的な納税額は0円となりました。

さらに、無申告による加算税・延滞税リスクも回避できました。

税理士からのひと言

「配偶者控除で0円になりそうだから、申告しなくて大丈夫」と考えてしまう方は少なくありません。

しかし、実際には“納税額が0円でも申告が必要”なケースがあります。ここを誤ると、あとから余計な負担につながります。

また、土地評価を路線価×地積で単純に計算すると、土地の形状や接道状況といった要素が抜け落ち、本来下げられる評価額を見落とすことがあります。

たとえば、土地を相続し、配偶者控除の限度額を超えそうな場合でも、土地評価を適正に行うことで限度額の範囲内に収まる可能性があります。

今回のように、申告期限が迫っている場合はなおさら、早い段階で「申告要否の確認」と「土地評価の精査」を同時に進めることが大切です。

「配偶者が全部相続するから大丈夫」と思っていても、資料をもとに確認しておくと、申告の要否とリスクが明確になり、安心につながります。

なお、配偶者以外の法定相続人がいる場合は、配偶者控除を使うケースでも、二次相続まで見据えたシミュレーションを行うことで、家族全体としての納税額を抑えられる可能性があります。

無料面談で状況を整理しますので、どうぞお気軽にご利用ください。

二次相続については、こちらの記事で詳しく解説しています。

▼その他事例を見る