相続税申告の税理士の費用は?目安相場や相場が高い理由などを解説

相続税申告は、相続した財産の額によって報酬や費用が異なります。また、多くの税理士は加算報酬額といって、財産の内容が複雑な場合や相続人の人数によって金額が加算されるなどのオプションを設定しています。

そこで今回は、相続税申告を税理士に依頼した場合の遺産額ごとの費用の相場や、加算報酬額の内容などをわかりやすく解説します。

さらに、相続税申告を税理士に依頼するメリットや依頼するときの注意点についても解説していますので、ぜひ参考にしてください。

相続税申告について知りたい方は下記記事もご覧ください。

0120-716-476

0120-716-476

相続税申告の税理士報酬・費用の相場は?

相続税申告の報酬相場は、遺産総額の0.5%~1%です。

しかし、以下のケースでは、加算報酬が嵩み、遺産総額の1%を超えることもあります。

1. 申告期限の間近の依頼

2. 土地を多く相続している

下記表では、一般的な相続税申告の税理士報酬額をまとめています。

| 相続税申告 報酬の相場(0.5%~1%) (基本報酬+加算報酬) |

|

|---|---|

| 遺産総額 | 税理士報酬 |

| 5千万 | 25~50万円 |

| 6千万 | 30~60万円 |

| 7千万 | 35~70万円 |

| 8千万 | 40~80万円 |

| 9千万 | 45~90万円 |

| 1.0億 | 50~100万円 |

| 1.5億 | 75~150万円 |

| 2.0億 | 100~280万円 |

| 2.5億 | 125~250万円 |

| 3.0億 | 150~300万円 |

| 3.0億以上 | 別途見積り |

| 相続税申告の報酬の相場(0.5%~1%) (基本報酬+加算報酬) |

|

|---|---|

| 遺産総額 | 税理士報酬 |

| 5千万 | 25~50万円 |

| 6千万 | 30~60万円 |

| 7千万 | 35~70万円 |

| 8千万 | 40~80万円 |

| 9千万 | 45~90万円 |

| 1.0億 | 50~100万円 |

| 1.5億 | 75~150万円 |

| 2.0億 | 100~280万円 |

| 2.5億 | 125~250万円 |

| 3.0億 | 150~300万円 |

| 3.0億以上 | 別途見積り |

相続税申告サービス/料金を詳しくみる

相続税申告サービス/料金を詳しくみる

相続税申告における税理士の2種類の報酬

相続税申告における税理士の報酬は以下2種類になります。

1. 基本報酬

2. 加算報酬

基本報酬

基本報酬とは、「遺産総額に応じて変動する報酬額」を指し、相続税申告を税理士に依頼した際に、必ず発生する料金のことです。

一般的に、基本報酬は遺産の総額に基づいて計算されます。

相続財産が多ければ多いほど、税理士の作業量も増加するため、遺産の総額が高い場合は基本報酬も高く設定されます。

なお、当税理士法人では、スタンダードプランとフルサポートプランの2種類が用意されています。

- ①相続税専門事務所で、財産額1億円以上料金最安級です。

- ②財産額のゼロが一つ増えたからといって手間は増えないので、

大幅に料金は変わりません。 - ③安売りはしませんが、高く売ることもしません。

基本料金 ホームページ限定価格

- ①相続税専門事務所で、財産額1億円以上料金最安級です。

- ②財産額のゼロが一つ増えたからといって手間は増えないので、大幅に料金は変わりません。

- ③安売りはしませんが、高く売ることもしません。

基本料金ホームページ限定価格

| 遺産総額 | 申告料金 |

|---|---|

| ~8千万 | 44万円 (税込48.4万円) |

| 8千万~1.0億 | 49万円 (税込53.9万円) |

| 1.0億~1.5億 | 59万円 (税込64.9万円) |

| 1.5億~2.0億 | 69万円 (税込75.9万円) |

| 2.0億~2.5億 | 77万円 (税込84.7万円) |

| 2.5億~3.0億 | 85万円 (税込93.5万円) |

| 3.0億~3.5億 | 91万円 (税込100.1万円) |

| 3.5億~4.0億 | 97万円 (税込106.7万円) |

| 4.0億~4.5億 | 102万円 (税込112.2万円) |

| 4.5億~5.0億 | 107万円 (税込117.7万円) |

| 5億以上 | 遺産総額+5千万円ごとに10万円増額 例)遺産総額5.0~5.5億円は117万円(税込128.7万円) |

| 遺産総額 | 申告料金 |

|---|---|

| ~8千万 | 44万円 (税込48.4万円) |

| 8千万~1.0億 | 49万円 (税込53.9万円) |

| 1.0億~1.5億 | 59万円 (税込64.9万円) |

| 1.5億~2.0億 | 69万円 (税込75.9万円) |

| 2.0億~2.5億 | 77万円 (税込84.7万円) |

| 2.5億~3.0億 | 85万円 (税込93.5万円) |

| 3.0億~3.5億 | 91万円 (税込100.1万円) |

| 3.5億~4.0億 | 97万円 (税込106.7万円) |

| 4.0億~4.5億 | 102万円 (税込112.2万円) |

| 4.5億~5.0億 | 107万円 (税込117.7万円) |

| 5億以上 | 遺産総額+5千万円ごとに10万円増額 例)遺産総額5.0~5.5億円は117万円(税込128.7万円) |

- (1)こちらの料金は、ホームページからお問い合わせ頂いた場合のみ適応となります。

- (2)遺産総額は、小規模宅地等の特例などの減額や控除を適用する前の価額となります。

- (3)基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の金額となります。

- (1)こちらの料金は、ホームページからお問い合わせ頂いた場合のみ適応となります。

- (2)遺産総額は、小規模宅地等の特例などの減額や控除を適用する前の価額となります。

- (3)基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の金額となります。

追加料金

追加料金

| ① | 税務調査対応サービス 万が一税務調査が入った際に追加料金なしで対応させていただきます。 |

当社だけ! 無料 (ホームページでの依頼限定) |

| ② | 二次相続シミュレーション 相続税が高くなりやすく、もめやすい二次相続の事前対策をします。 |

無料 |

| ② | 相続人が2名以上の場合 | 1名増すごとに 基本報酬×10%相当額 ※ただし加算は4人目まで |

| ③ | 土地の評価 (1利用区分につき) 評価額が過大に算出されないよう、減額補正適用の有無を入念に調べます。 |

6万円 (税込6.6万円) |

| ④ | 倍率方式で評価額を算出する土地の評価(宅地を除く) (1筆につき) |

5,000円 (税込5,500円) |

| ⑤ | 非上場株式の評価 (1社につき) |

20万円 (税込22万円) |

| ⑥ | 過去5年間の預金移動調査の実施が必要な場合 | 20冊相当まで1冊相当 5,000円 (税込5,500円) 20冊相当超えたら1冊相当 3,000円 (税込3,300円) |

| ⑦ | 書面添付制度利用の申告書作成 | 10万円 (税込11万円) |

| ⑧ | 申告期限より3ヶ月前の依頼の場合 | 3ヶ月前20% 2ヶ月前35% 1ヶ月前50% を報酬総額に加算 |

| ⑨ | 農地の納税猶予 | 40万円 (税込44万円) |

| ⑩ | 遺産分割協議書の作成 (提携司法書士) |

5万円 (税込5.5万円) |

| ⑪ | 司法書士の登記手数料 (提携司法書士) |

法務局ごとに 5万円 (税込5.5万円)/か所 2筆目から1筆1万円ずつ加算 |

| ① | 税務調査対応サービス | 当社だけ! 無料 ホームページでの 依頼限定 |

| ② | 二次相続シミュレーション 相続税が高くなりやすく、もめやすい二次相続の事前対策をします。 |

無料 |

| ② | 相続人が2名以上の場合 | 1名増すごとに 基本報酬×10%相当額 ※ただし加算は4人目まで |

| ③ | 土地の評価 (1利用区分につき) |

6万円 (税込6.6万円) |

| ④ | 倍率方式で評価額を算出する土地の評価(宅地を除く) (1筆につき) |

5,000円 (税込5,500円) |

| ⑤ | 非上場株式の評価 (1社につき) |

20万円 (税込22万円) |

| ⑥ | 過去5年間の預金移動調査の実施が必要な場合 | 20冊相当まで1冊相当 5,000円 (税込5,500円) 20冊相当超えたら1冊相当 3,000円 (税込3,300円) |

| ⑦ | 書面添付制度利用の申告書作成 | 10万円 (税込11万円) |

| ⑧ | 申告期限より3ヶ月前の依頼の場合 | 3ヶ月前20% 2ヶ月前35% 1ヶ月前50% を報酬総額に加算 |

| ⑨ | 農地の納税猶予 | 40万円 (税込44万円) |

| ⑩ | 遺産分割協議書の作成 (提携司法書士) |

5万円 (税込5.5万円) |

| ⑪ | 司法書士の登記手数料 (提携司法書士) |

法務局ごとに 5万円 (税込5.5万円)/か所 2筆目から1筆1万円ずつ加算 |

- (1)土地の現地調査は東京、神奈川、千葉、埼玉以外の場合、交通宿泊費は別途加算します。

- (2)会社が所有する土地の評価が必要な場合は、土地の評価の加算に準じて加算します。

- (3)司法書士の登記手数料には登録免許税または印紙税がさらに加算されます。

- (4)税務調査対応サービスは、一都三県(東京、神奈川、千葉、埼玉)以外での訪問が必要となる場合、旅費宿泊費は別途発生いたします。

- (1)土地の現地調査は東京、神奈川、千葉、埼玉以外の場合、交通宿泊費は別途加算します。

- (2)会社が所有する土地の評価が必要な場合は、土地の評価の加算に準じて加算します。

- (3)司法書士の登記手数料には登録免許税または印紙税がさらに加算されます。

- (4)税務調査対応サービスは、一都三県(東京、神奈川、千葉、埼玉)以外での訪問が必要となる場合、旅費宿泊費は別途発生いたします。

土地評価だけを依頼したい

土地評価だけを依頼したい

| ご依頼件数 | 料金 |

|---|---|

| 1か所 | 15万円 (税込16.5万円)/か所 |

| 2か所~ | 6万円 (税込6.6万円)/か所 |

| ご依頼件数 | 料金 |

|---|---|

| 1か所 | 15万円 (税込16.5万円)/か所 |

| 2か所~ | 6万円 (税込6.6万円)/か所 |

- (1)上記の料金は超えた分について適用されます。

例)3か所の場合⇒15+6+6=27万円(税込29.7万円) - (2)土地評価は1か所~お受けいたします。

- (3)土地は、評価単位ごとで区分いたします。

- (4)現地調査や資料取得にかかる費用は、別途必要となります。

- (5)地域によってお受けできる条件が異なる場合があります。詳細はご相談ください。

- (6)特殊な土地については別途お見積りします。

- (1)上記の料金は超えた分について適用されます。例)3か所の場合⇒15+6+6=27万円(税込29.7万円)

- (2)土地評価は1か所~お受けいたします。

- (3)土地は、評価単位ごとで区分いたします。

- (4)現地調査や資料取得にかかる費用は、別途必要となります。

- (5)地域によってお受けできる条件が異なる場合があります。詳細はご相談ください。

- (6)特殊な土地については別途お見積りします。

多くの相続税専門税理士事務所では、税理士にかかる負担や手間が変動するため、遺産総額や相続の内容に応じて変動する料金体系を採用しています。

税理士費用は、かつて東京税理士会が定めた税理士報酬規程に基づいて設定されていましたが、税理士法改正によって、報酬規程は廃止されました。

これにより、2002年4月以降は、「税理士又は税理士法人は自由な意思のもと自己責任と説明責任に基づいて報酬を算定し委託者に請求する」ことになっています。

つまり、現在の税理士費用は「税理士独自が報酬額を設定」しているため、税理士によって金額に多少のばらつきが生じます。

相場を知ることで、適正金額を見極めることができますが、失敗や後悔のない依頼になるよう、事前に複数社から見積もりを取ることをおすすめします。

相続税申告の税理士報酬はなぜ高い?

相続税申告の税理士報酬は、確定申告などの他申告報酬と比較すると、高い報酬を支払うケースが多いです。

相続税申告の税理士報酬が高い理由を1つあげるとすると、「申告書作成時の手間の多さ」とと言えます。

相続税申告書作成時の手間

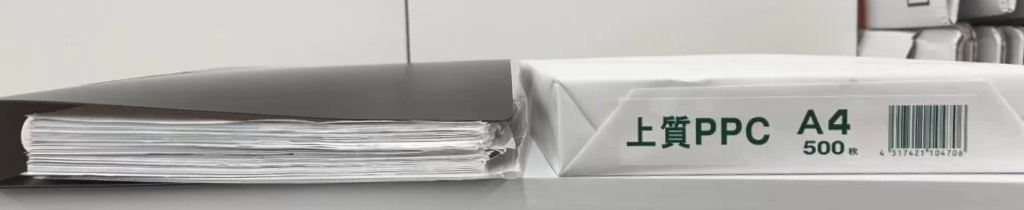

相続税申告書は、相続税専門の税理士が作成しても、3ヶ月ほどかかります。

収集する書類も多く、1回の相続税申告で提出する書類は100枚を超えるケースが多いです。

以下は、当税理士法人で作成したサンプルの相続税申告書(左)と、500枚のA4用紙(右)の厚みの比較です。

500枚までとは言いませんが、提出する相続税申告書は100枚以上と非常に分厚く、作成に手間がかかることがわかります。

また、下記2軸を意識しながら正確な相続税申告をしようとすると、必然と労力がかかります。

- 1.税務調査されない相続税申告

- 2.出来る限り、節税を意識した相続税申告

そのため、確定申告の報酬相場と比較すると、相続税申告の報酬相場が高い傾向にあります。

相続税額は依頼する税理士によって変わる

よく、「相続税申告書作成を依頼する税理士によって、納税する相続税額が1,000万円も変わってくる」という話があります。

税理士によって、算出される相続税額が異なる背景には、以下二つがあげられます。

- 1.特例や控除がうまく利用できている税理士と、うまく利用できていない税理士がいる

- 2.続財産(特に土地)の評価額を適正に抑えることができる税理士と、評価額を抑えることができない税理士がいる

特に、適正な土地評価を行うには、税務署との交渉経験だけでなく、「どういう場合に、評価額を抑えられるか」という経験則も必要となってくることがあります。相続税を適正に節税するとなると、相続税の専門的知識が必要不可欠です。

また、中には、土地評価の知識があったとしても、自己利益を優先して、評価額を抑えようとしない税理士もいます。

相続税申告時に土地評価を抑えるということは、遺産総額が下がることを意味します。

つまり、遺産総額に応じて基本報酬が変動する料金を設定している税理士にとっては、「土地の評価額を抑えようとすると、労力が必要な上に、自身の報酬も減る」ということになるのです。

土地評価額を適正に抑えられていないとしても、税務署から連絡はありません。

こうして、納税者は、知らず知らずのうちに相続税を過払いしているのが現状です。

相続税で損しないためにも、税理士選びは慎重に行うことが大切です。

相続税に強い税理士とはどのような税理士なのかを知りたい方は、以下の記事もご覧ください。

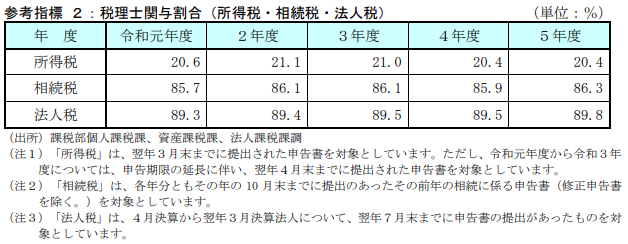

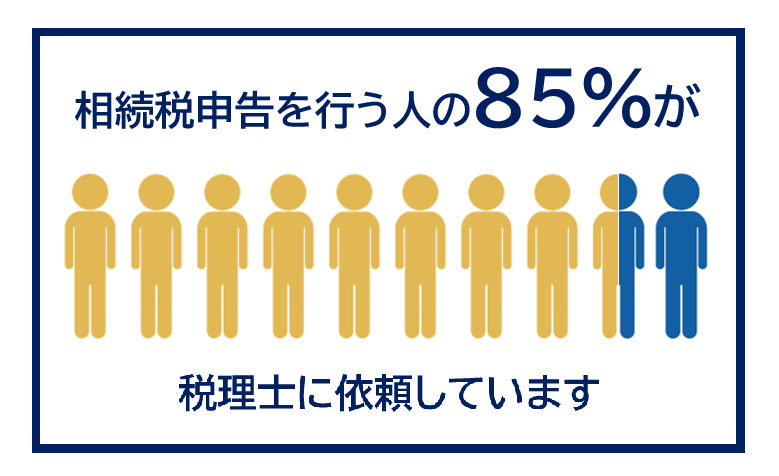

相続税申告を税理士に依頼している人の割合

相続税申告を税理士に依頼している人は、おおよそ全体の85%(過去5年分の税理士関与割合平均値)です。

下の表をご覧ください。

引用:令和5事務年度 国税庁実績評価表

これは、財務省が毎年10月頃に公表している「国税庁実績評価書(令和5事務年度)」の一部です。

平成元年度から令和5年度までの相続税税理士関与割合を見てみると、いずれも80%を超えており、相続税申告を行う人の10人中8人~9人は税理士に依頼していることが分かります。

相続税申告をする際の税理士選びのポイント

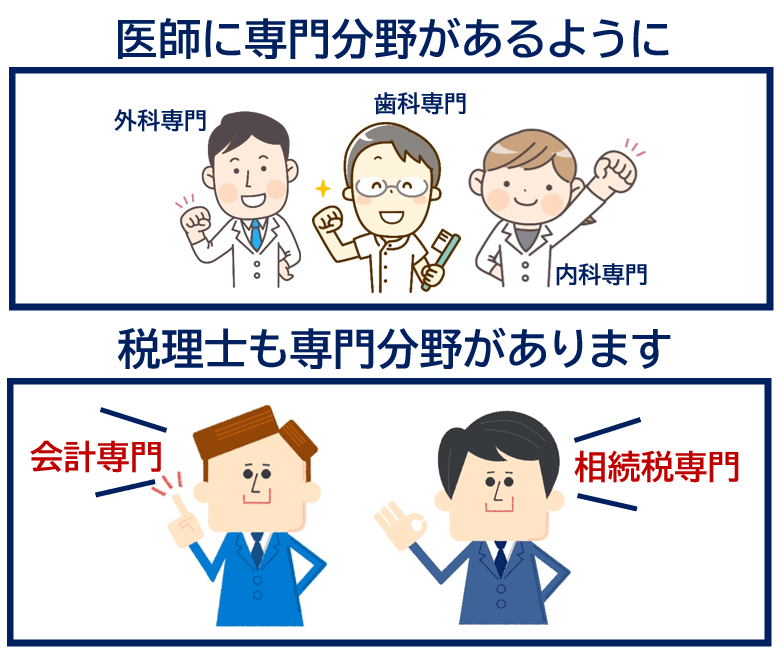

結論から言うと、相続税申告は相続税を専門としている税理士に依頼することが的確な申告を行う最善の方法です。

「税理士は税金の専門家だからどこに依頼しても大丈夫だろう」と考える方もいるかもしれません。しかし、実はそうではなく、医師に内科・外科・歯科といった専門分野があるように、税理士にも会計を専門とする税理士、相続税を専門とする税理士など専門分野があるのです。

相続税は、財産の評価額を抑えることが節税につながる重要なポイントとなりますが、特に財産の中でも専門性がより発揮されるのが土地の評価です。

土地の評価に慣れている税理士と不慣れな税理士とでは評価額に大きな差が出るのは珍しいことではありません。

さらに、年間の相続税申告件数155,740件(令和5年)に対し税理士の登録者数は約8万人です。平均すると、税理士1人あたりの相続税申告の案件は1.8件という割合になります。つまり、それほど相続税に関わる機会は少なく、中には相続税申告を一度も経験したことがないという税理士も思いのほか多く存在します。

つまり、相続税に精通し、財産の評価額を適切に抑えることができる税理士はそう多くはないということです。(参考:国税庁「令和5年分相続税の申告事績の概要」)

実際、当税理士法人では他の税理士が作成した相続税申告書3,459件以上を見直してきましたが、その70%~80%で土地の評価で誤りを確認し、累計200億円の納め過ぎた相続税を取り戻してきました。(2026年7月末時点累計)

中には、相続税専門とうたう税理士が作成した申告書もあり、土地の評価はいかに税理士の経験や知識が必要とされるのかということもよく分かります。

相続税申告を税理士に依頼するときは、相続税を専門としている税理士を選び、さらには経験と知識が豊富である税理士に依頼するといいでしょう。

税理士の豊富な経験と知識は「実績」で確認できます。

近年インターネットの普及により、多くの税理士はホームページを設けているので、ホームページ内に記載されている税理士の過去の実績を見るといいでしょう。

また、実績の数は信頼の数ともいえるので、実績が豊富なほど安心して依頼することができます。

相続税申告を相続税専門の税理士に依頼する4つのメリット

相続税申告を税理士に依頼する代表的なメリットは、以下の4つです。

- 1.的確な財産の評価と適切な特例の活用によって節税効果に期待できる

- 2.税務調査や追微課税のリスクが低くなる

- 3.将来を見据えた節税サポートを受けることができる

- 4.迅速かつ的確に相続税申告を終えることができる

1.的確な財産の評価と適切な特例の活用によって節税効果に期待できる

相続税は「財産の評価額」によって左右されます。

財産の評価額を最大限に抑えるためには、「適切に特例を活用すること」「的確に財産を評価すること」が何よりも重要なポイントとなります。

しかしながら、どちらも相続税について精通していなければ実現性は望めません。

特に、土地の評価においては評価額を減額できるポイントを見逃さないことが節税の鍵となりますが、これは土地の評価に慣れている税理士でなければ非常に難しいことです。

相続税に精通している税理士に依頼することで、適切に特例を活用し、財産の評価額を的確に抑えてくれるため、相続した財産を少しでも多く守ることができるという大きなメリットが生まれます。

2.税務調査や追微課税のリスクが低くなる

自分で申告を行うとなれば、「申告漏れはないか」「計算の不備はないか」「税務調査が入ったらどうしよう」と心配になるものです。

税務調査は、申告直後ではなく申告した翌年もしくは翌々年に入るのが一般的とされているので、おおよそ1年から2年のタイムラグがあります。

実際にどのくらいの割合で税務調査が入っているのでしょうか。

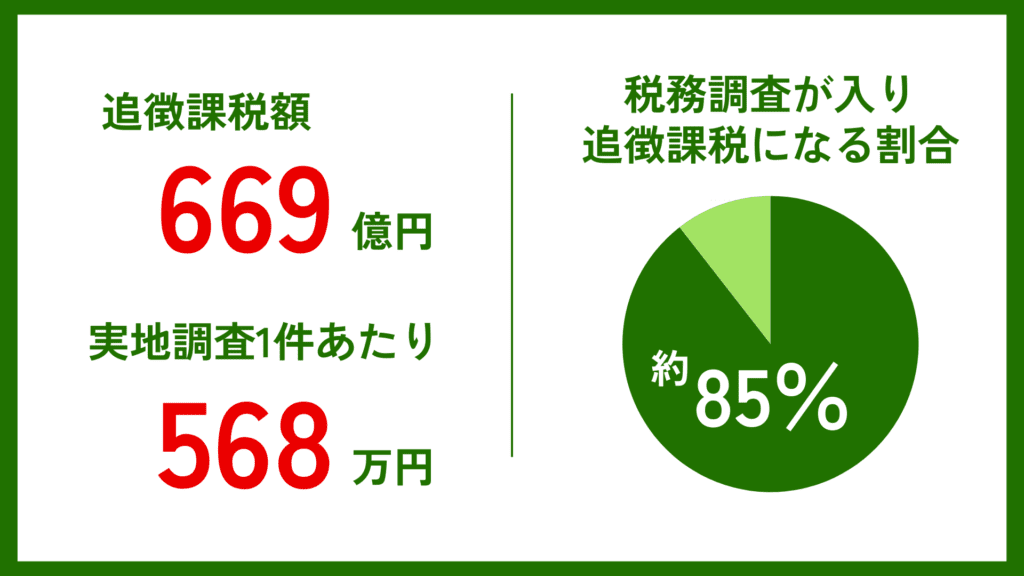

国税庁「令和5年分 相続税の申告事績の概要」によると、年間で1,576,016人が亡くなり、そのうち相続税申告の提出に関わる被相続人の数は155,740人です。そして令和5年事務年度の相続税申告の実施調査件数は、8,556件(国税庁「令和5年事務年度における相続税の調査等の状況」)でした。

この情報から税務調査の割合を求めると5%となり、相続税申告を行った人のうち20人に1人が税務調査の対象となっています。

また、国税庁では立ち合い調査の他、文書や電話あるいは直接税務署に来署して面接行う簡易な接触があり、この簡易な接触を含めると14%になるので、約7人に1人が税務署からの問い合わせを受けていることになります。

さらに、8,196件のうち申告漏れ等の非違件数は7,036件とされ、税務調査が入った場合、約85%の割合で追徴課税が発生し、加算税を含む追徴税額は669億円、一件当たり568万円です。

申告を終えて一安心し、その翌年(もしくは翌々年)に税務調査によって816万円もの追徴課税が発生するなんて、想像しただけでもゾッとしますよね。

このような心配や不安は税理士に依頼することで解消できます。万が一税務調査が入った場合でも、相続税申告を行った税理士が最後まで立ち会ってくれるため安心です。

税理士に依頼することで、申告後の心配や不安を感じることなく生活できるということはかなり大きなメリットになるでしょう。

3.将来を見据えた節税サポートを受けることができる

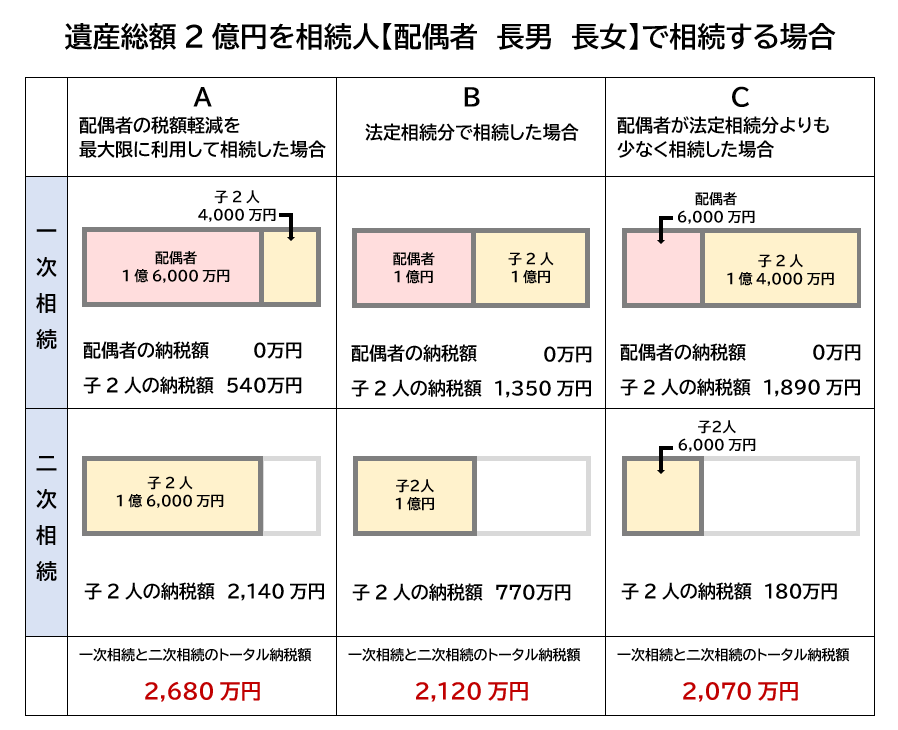

子の立場からみて、相続は父親が亡くなったときと母親が亡くなったときの二度経験するのが一般的です。一度目の相続を一次相続といいますが、仮に一次相続で父親が亡くなったとしましょう。一次相続では母親が配偶者の税額軽減といった税額控除を受けることで相続税の負担を大きく減らすことが可能となります。しかし、この方法が必ず良いとは限りません。

次の図をご覧ください。

このように、A(配偶者の税額軽減を最大限度額まで使って相続)よりも、B(法定相続分で相続)やC(配偶者が法定相続分よりも少なく相続)のほうがトータルでみたときの相続税額の負担が少ないのがわかります。

相続税の節税は、一次相続と二次相続をトータルで考えることも重要なポイントになります。

もちろん、一次相続で受け継いだ財産を母親がすべて使い切ってしまう可能性もありますから、予測を立てることは簡単なことではありませんが、税理士に依頼することで、一次相続時に二次相続の状況をシミュレーションすることができるので、将来を見据えた最善の節税サポートを受けることができます。

4.迅速かつ的確に相続税申告を終えることができる

相続税の申告期限は相続開始から10か月以内とされています。

相続税の申告期限は相続開始から10か月以内とされています。

「10か月もあれば十分」そう思う方もいるかもしれませんが、実はそうでもありません。

身近な人が亡くなった直後は行政手続きに加え、法要などがあり、落ち着いた頃にはすでに相続開始から2カ月ほど経っていたということも少なくありません。

そこから相続手続きを開始することは特別遅くはありませんが、万が一相続人間で遺産の分割方法が決まらずに多くの時間を費やすことになれば、10か月という期限は決して余裕のあるものではありません。

遺産の分割方法が決まると、いよいよ相続税申告となりますが、相続税申告は相続税を算出するために「財産の評価」を行う必要があります。それに加えて、申告書に添付する多くの書類を収集しなくてはなりません。

「財産の評価」「添付書類の収集」「相続税の算出」「申告書の記入」この作業を限られた期限内で行うことはとても困難なことです。

おそらく、こういった困難な背景が”7人に1人(簡易な接触含む)が税務署からの問い合わせ対象”といった結果に表れているのではないでしょうか。

このような問題を解決できるのは、相続税に精通している税理士だけといっても過言ではありません。相続税に精通している税理士に依頼することで、迅速かつ的確に相続税申告を終えることができます。

また、相続税申告が間近まで迫っている場合や納税が難しい場合など、今おかれている状況を的確に判断し、最善の方法を提案・サポートしてもらえるのも、税理士に依頼する大きなメリットになるでしょう。

相続税申告のことで困っていませんか?

下記のような不安やお困りごとがある方はご自身で解決しようとせずに、税理士事務所が実施する無料面談を活用し、相続税のプロにアドバイスを求めてください。

- 1.相続税申告が必要か不要かわからない

- 2.相続税申告は何から始めるべきか、何が必要かわからない

- 3.相続税を少しでも抑えたい

- 4.土地を相続したため、評価額を最大限に抑えたい

- 5.相続税を納税したが、申告内容が適切だったか見直したい など

相続税申告も還付も、期限がある手続きです。早めにご相談頂くことが減税につながることもありますので、まずはお気軽にお問合せください。

まとめ

相続税申告は専門性が高く、相続財産の評価や税務調査対応、遺産分割など複雑な手続きが必要となります。

そのため、相続税の申告を強みとする税理士に依頼するべきでしょう。

相続税専門の税理士は、下記のような相続税申告に関する業務を迅速かつ正確に行い、節税対策や加算税のリスクを軽減してくれます。

- 1.土地や不動産の適正評価

- 2.必要書類の収集

- 3.税金の計算など

相続税申告で心配事があれば、経験豊富な専門の税理士に気軽に相談し、安心と信頼を基にした質の高いサービスを受けると良いでしょう。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

1971(昭和46)年生まれ

千葉県成田市出身

千葉県立佐倉高等学校卒業

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

2001年、30歳で税理士試験合格。

2005年、34歳の時に、相続税専門の税理士事務所(現・岡野相続税理士法人)を開業。

個人事業時代に、1,900件以上、累計154億円の相続税還付に成功し、日本一の実績を立てる。

2022(令和4)年に税理士法人化。

新横浜、新宿の2拠点にて営業している。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

現在までに累計3,000件、200億円の相続税還付に成功する。

全国各地の相続税申告・還付を累計6,012件(2026年7月末時点)以上手掛ける。

著書に『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(岡野雄志/舟田浩幸 著、株式会社あさ出版刊)、「相続税専門税理士が教える 相続税の税務調査完全対応マニュアル(幻冬舎刊)」など6冊。

相続税関連の執筆や各種メディアから取材実績として、「週刊ダイヤモンド」「週刊現代」等。

ウェブメディア「ダイヤモンドオンライン」「幻冬社ゴールドオンライン」など多数。

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)

●趣味

テニス(高校生の時から現在まで続けている)

旅行(温泉、ビーチリゾート)

筋トレ(週2回パーソナルトレーニング、会議室に筋トレ器具あり)

将棋観戦

野球観戦(読売ジャイアンツのファン)