土地の現況から「地積規模の大きな宅地の評価」を適用【還付額2,281万円】

ご相談の経緯・状況

お客様は4年前に相続をされ、当時は以前から付き合いのあった税理士に依頼して申告を行いました。

財産の約9割を土地が占めていたため、「評価が適正だったのか」「還付の可能性はないか」を確認したいとのことで、当社にご相談いただきました。

-

【相続財産の内容】

財産総額:2億1,500万円

<財産内訳>

土地:2億円

預貯金:1,500万円

相続人:被相続人の子ども3人、長男の配偶者(計4人)

【相続不動産の内容】

宅地2筆

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

当社の対応

①土地の評価の見直し

■ 評価方法の見直し

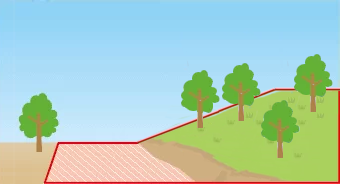

相続された土地は、国税庁の定める倍率地域に該当していたため、申告時は倍率方式(固定資産税評価が基準)で評価されていました。

しかし、市街化区域に所在する土地であったため路線価方式による評価によって減額できる可能性があり、当社で再評価を実施。

■「地積規模の大きな宅地の評価」の適用

「地積規模の大きな宅地の評価」を適用できる要件を満たしていましたが、申告時に適用漏れしていたことが判明しました。

あらたに「地積規模の大きな宅地の評価」を適用したことで、大幅な評価減が可能となりました。

■ 評価単位の見直し

「地積規模の大きな宅地の評価」を適用するためには、倍率地域の土地でしたが、画地補正が必要でした。

そこで、申告時は2筆の土地を別々に評価していましたが、実際には一体で利用されていたため、1つの宅地として評価し、形状による補正を行いました。

②相続税の2割加算の誤りを是正

相続人の一人である長男の配偶者について、申告時は「1親等の直系血族ではない」と判断され、2割加算の対象となっていました。

しかし実際には、被相続人と養子縁組しており、加算対象外であることが確認できたため、この誤りを正しました。

成果・結果

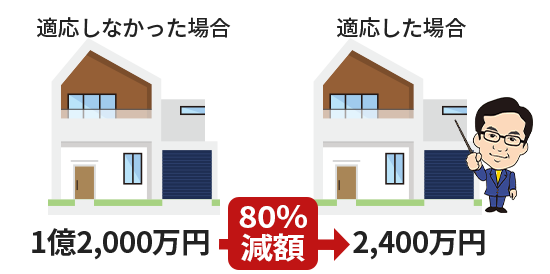

- ●土地評価額:2億円→6,500万円へ

→1億3,500万円の減額 - ●誤って加算されていた2割加算分を是正

- ●合計還付額:2,281万円

土地評価の適正化と加算税の見直しにより、納めていた相続税の約9割が戻ってきました。

税理士からのひと言

相続税申告を税理士に依頼していても、相続税に不慣れな税理士が土地を高く評価してしまうケースは非常に多くあります。

今回のように、倍率地域の土地であっても、現況を精査すると「別の評価方法が適用できて大幅に減額できる」ことは珍しくありません。

また、養子の場合は2割加算が必要な場合と必要ではない場合があり、誤って計算されることもあります。

相続税申告には専門的な判断が多く、経験が不足していると本来払う必要のない税金を支払ってしまうことがあります。

▼その他事例を見る