地価が高い実家を相続|小規模宅地等の特例で納税額が0円に

ご相談の経緯・状況

相続したご自宅が坪単価の高いエリアにあり、近隣の不動産価格から見ても「相続税が高額になるのでは」と強い不安をお持ちでした。

一方で、相続財産のうち現金(預貯金)が多くなく、「申告期限までに納税資金を用意できないかもしれない」という切実なお悩みもありました。

試算の前提としてご自宅の評価を確認すると、土地評価額は約1億2,000万円で、このまま申告すると、相続税が1,000万円を超える可能性がありました。

ただし、被相続人の生前からご自身も同居しており、相続後もその家に住み続けるご予定だったため、売却して現金化することも現実的ではなく、「住まいは守りたいのに、納税資金が足りない」状況でした。

【相続財産の内容】

財産総額:1億3,700万円

<財産内訳>

自宅の土地:1億2,000万円

自宅の建物:1,200万円

預貯金:500万円

【相続人】

被相続人の配偶者 1人

被相続人の子ども 1人

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

当社の対応

■「小規模宅地等の特例」を適用できるかを検討

今回のポイントは、自宅の敷地が約200㎡で、相続人が被相続人と生計を共にして同居していたことでした。

そこで、要件を一つずつ確認したうえで「小規模宅地等の特例」の適用を検討。適用可能と判断し、土地評価を特例に沿って算定しました。

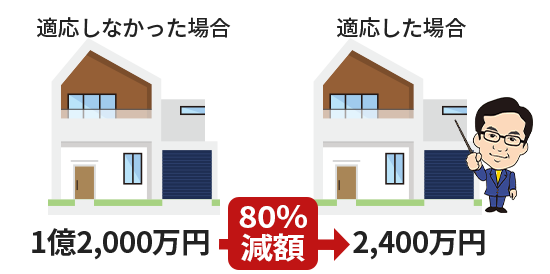

■土地評価額を80%減額して申告

特例の適用により、居住用宅地の評価額を最大80%減額できるため、土地評価額を大幅に引き下げた形で相続税申告を行いました。

成果・結果

●土地評価額:9,600万円の減額

1億2,000万円→2,400万円へ

同じ住宅でも特例が適用されると

評価額が80%まで減額できる

●土地評価額を下げたことで、最終的な納税額が0円になりました。

税理士からのひと言

相続税の土地評価は、売却価格(実勢価格)とは別のルールで算定されます。

今回の事例のように、特例を使えるだけで、納税額が大きく変わるケースもありますが、特例の要件は細かく、少しの見落としで適用できなくなることもあります。

さらに、土地評価は確認ポイントが多岐にわたるため、経験が浅いと本来使える特例を見落としたり、評価額を高く見積もってしまったりすることも起こり得ます。

「地価が高い家を相続した」「納税資金が心配」「自宅を売らずに済ませたい」。

そのような方は、まずは適用できる特例があるかを確認するだけでも、状況が大きく変わる可能性があります。

無料面談で、図面や資料を拝見しながら一緒に整理しますので、お気軽にご利用ください。

ご相談の経緯・状況

相続したご自宅が坪単価の高いエリアにあり、近隣の不動産価格から見ても「相続税が高額になるのでは」と強い不安をお持ちでした。

一方で、相続財産のうち現金(預貯金)が多くなく、「申告期限までに納税資金を用意できないかもしれない」という切実なお悩みもありました。

試算の前提としてご自宅の評価を確認すると、土地評価額は約1億2,000万円で、このまま申告すると、相続税が1,000万円を超える可能性がありました。

ただし、被相続人の生前からご自身も同居しており、相続後もその家に住み続けるご予定だったため、売却して現金化することも現実的ではなく、「住まいは守りたいのに、納税資金が足りない」状況でした。

【相続財産の内容】

財産総額:1億3,700万円

<財産内訳>

自宅の土地:1億2,000万円

自宅の建物:1,200万円

預貯金:500万円

【相続人】

被相続人の配偶者 1人

被相続人の子ども 1人

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

当社の対応

■「小規模宅地等の特例」を適用できるかを検討

今回のポイントは、自宅の敷地が約200㎡で、相続人が被相続人と生計を共にして同居していたことでした。

そこで、要件を一つずつ確認したうえで「小規模宅地等の特例」の適用を検討。適用可能と判断し、土地評価を特例に沿って算定しました。

■土地評価額を80%減額して申告

特例の適用により、居住用宅地の評価額を最大80%減額できるため、土地評価額を大幅に引き下げた形で相続税申告を行いました。

成果・結果

●土地評価額:9,600万円の減額

1億2,000万円→2,400万円へ

同じ住宅でも特例が適用されると評価額が80%まで減額できる

●土地評価額を下げたことで、最終的な納税額が0円になりました。

税理士からのひと言

相続税の土地評価は、売却価格(実勢価格)とは別のルールで算定されます。

今回の事例のように、特例を使えるだけで、納税額が大きく変わるケースもありますが、特例の要件は細かく、少しの見落としで適用できなくなることもあります。

さらに、土地評価は確認ポイントが多岐にわたるため、経験が浅いと本来使える特例を見落としたり、評価額を高く見積もってしまったりすることも起こり得ます。

「地価が高い家を相続した」「納税資金が心配」「自宅を売らずに済ませたい」。

そのような方は、まずは適用できる特例があるかを確認するだけでも、状況が大きく変わる可能性があります。

無料面談で、図面や資料を拝見しながら一緒に整理しますので、お気軽にご利用ください。

▼その他事例を見る