税務調査|申告漏れによる重加算税1,800万円を回避

ご相談の経緯・状況

ご自身で相続税申告を行われたお客様。申告からしばらくして、税務署から税務調査の連絡を受け、不安を感じて当社へご相談くださいました。

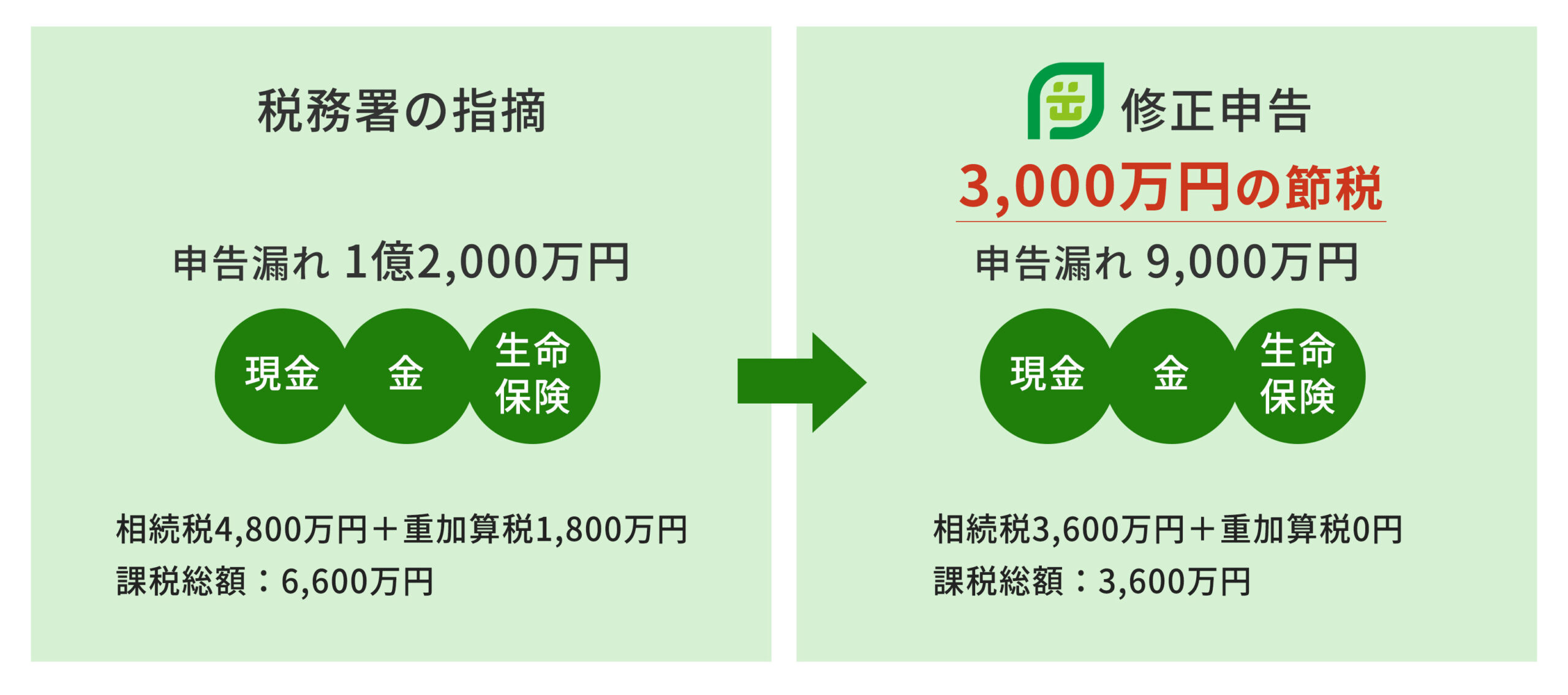

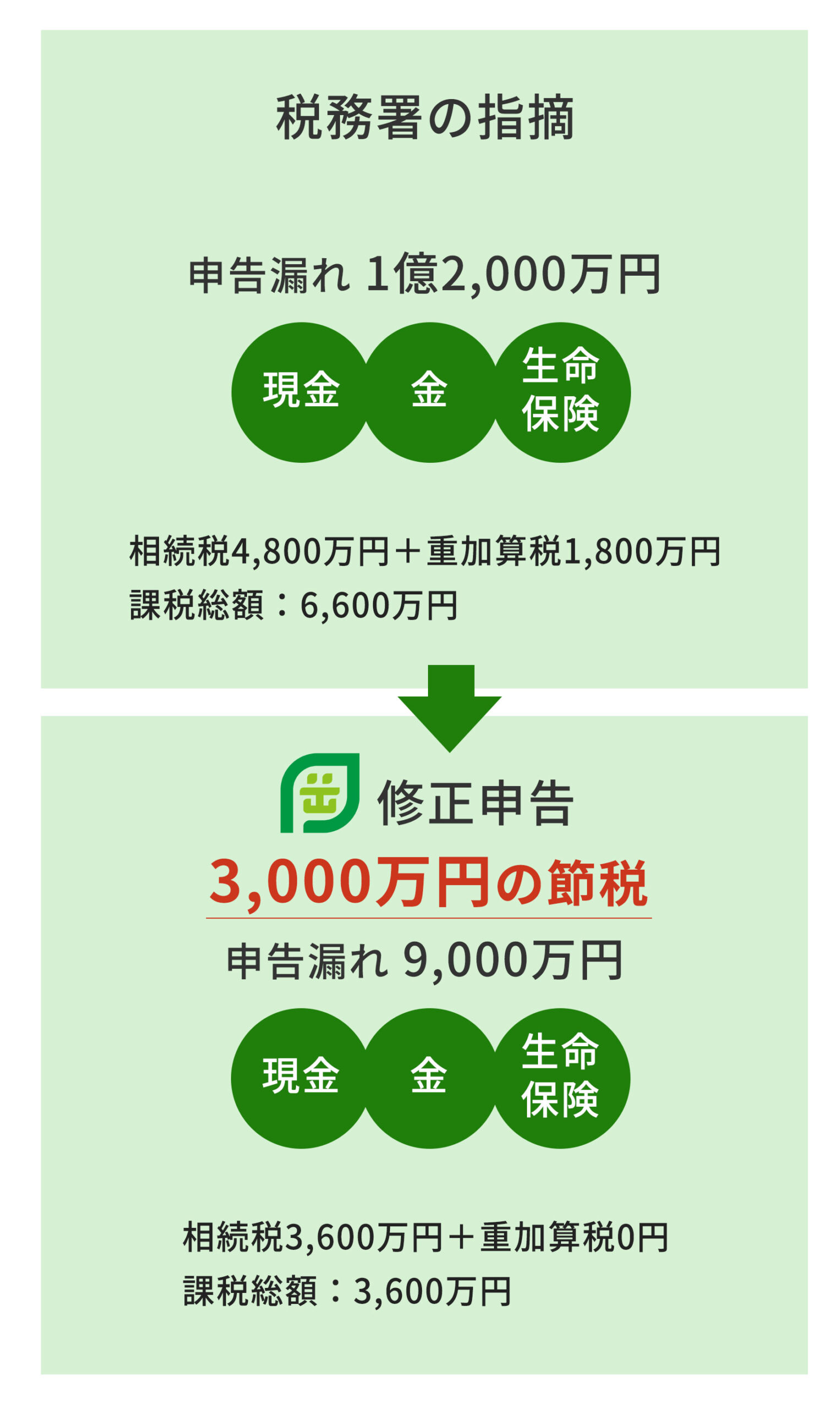

税務署の指摘内容は、預貯金や生命保険、金(きん)などの申告漏れが総額1億2,000万円にのぼるというものでした。

さらに「意図的に財産を隠した可能性がある」として、最も重い重加算税の課税対象とする処分が下されていました。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

※ご紹介する事例は、実際に当社が関わった案件をもとに再構成したものです。個人情報保護のため、特定の個人が識別される可能性のある部分については、内容・金額等を一部変更しております。あらかじめご了承ください。

当社の対応

まずは、税務調査の立ち合いに向けて、あらためてお客様の財産を詳細に調査。その結果、税務署が指摘している一部の財産額については、合理的な根拠が乏しいことが判明しました。

税務調査の立ち合い時には、具体的な資料をもとに過大な指摘部分の修正を主張。交渉の結果、一部減額が認められました。

また、問題となっていた金や名義預金などは、相続税特有の扱いが必要な財産であり、「財産を隠す意図」はなく、相続税の知識不足から生じた誤りであることを丁寧に説明。この主張が認められ、重加算税の課税を回避できました。

成果・結果

- 1.税務署の指摘額1億2,000万円→9,000万円に減額(-3,000万円)。この結果、相続税額は、約1,200万円減額しました。

- 2.財産隠蔽の事実がないことが認められ、重加算税約1,800万円の課税を回避しました

税理士からのひと言

相続税は所得税や法人税に比べて、税務調査が入りやすく、調査を受けたうちの8割ほどで申告漏れが認められています。

今回のケースは、財産を隠すつもりは一切なく、相続税の知識不足から金(きん)や生命保険が相続財産に含まれることを認識していなかっただけでした。

実はこのような見落としは、相続に不慣れな税理士でも起こりがちです。相続税の申告や税務調査の対応は、相続に精通した専門の税理士に依頼することで、調査リスクや税金の払いすぎを防ぐことができます。