地積規模の大きな宅地の評価(周りに比べて広い土地)

地積規模の大きな宅地の評価と減額ポイントについて具定例で解説しています。

最終更新日:

地積規模の大きな宅地とは

三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

大きな土地は価値が高いと思われるかもしれませんが、実際のところ売却する際は買い手がつかないため複数の区画に分割して売却することが一般的です。

土地を複数の区画にする場合、新たに敷地内道路を造らなければならず宅地として有効利用できる面積が減少してしまいます。

通称潰れ地と呼ばれる敷地内道路による価格の低下を評価に反映するため、地積規模の大きな宅地に該当する土地は規模格差補正を適用することが可能です。

地積規模の大きな宅地の要件は次の3つです。

- 地区区分…普通住宅地区または普通商業・併用住宅地区に所在していること。

- 面積要件…三大都市圏の場合500㎡以上、三大都市圏以外の場合は1,000㎡以上の地積を有すること。

- 都市計画要件…市街化調整区域に所在していないこと。また用途地域が工業専用地域でないこと。

- 指定容積率要件…指定容積率が400%以上でないこと。(東京都特別区においては300%)

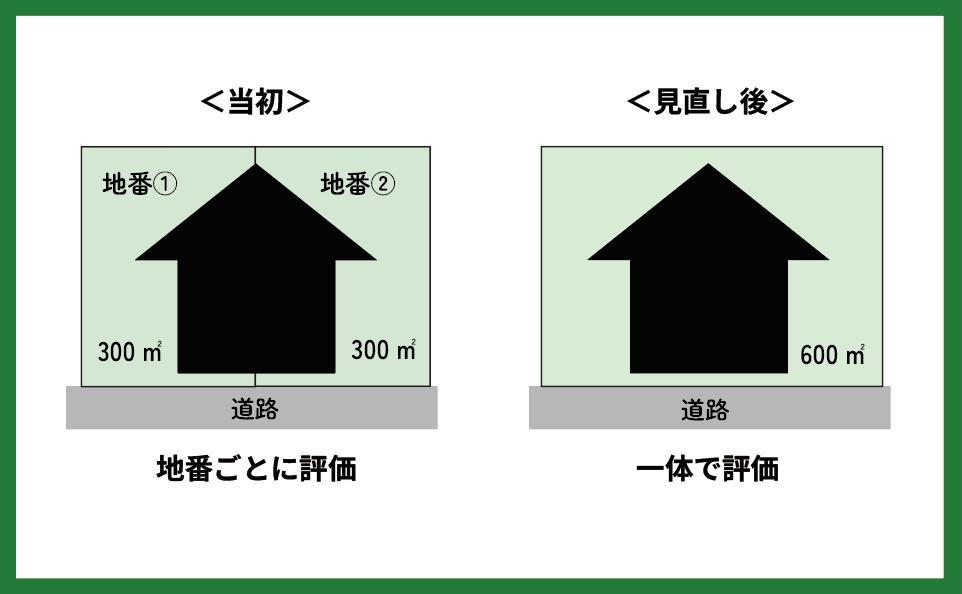

減額事例

対象地は2つの地番からなる土地でどちらも300㎡ほどです。

当初評価では地番ごとにそれぞれ評価しており、評価額はあわせて8,600万円程でした。

しかし再調査したところ、対象地はどちらの地番も同じ利用がされており、一体で評価すべき土地でした。

その為当社では、2つの土地を一体で評価し、合計600㎡となった対象地に対し新たに地積規模の大きな宅地の評価を行いました。

見直し後の土地評価額は6,800万円となり約1,800万円の減額となりました。

その結果600万円の還付に成功しました。

| 当初申告時の相続税額 | 7,300万円 |

|---|---|

| 見直し後の相続税額 | 6,700万円 |

| 還付された相続税額 | 600万円 |