市街化調整区域にある土地の評価

市街化調整区域にある土地の評価と減額ポイントについて具定例で解説しています。

最終更新日:

市街化調整区域にある広大地とは

主に市街地にあって、戸建住宅を何件も建てられるような、広い土地のことです。広大地の要件は次の3つです。

- ①その地域の標準よりも広い土地(目安として、三大都市で500㎡以上、その他で1,000㎡以上)

- ②工場やマンションを建てるのに適していない土地

- ③戸建分譲を想定した時、道路を造らなければならない土地

今回の場合、要件の③に当てはまらないため、広大地には判定されません

市街地調整区域にある土地が広大地に!

しかし、市街化調整区域にあっても、広大地として認められ、大きな減額が受けられたケースがあります。

市街化調整区域とは、法律で用途などが決められた地域の1つで、都心など、すでに市街地であったり、これから市街地化を積極的に進めていく地区が『市街化区域』、自然を守るなどの目的で、市街地化を制限しているのが『市街化調整区域』です。

広大地は宅地の開発が前提の制度であるため、基本的には市街化区域にある土地が対象となります。

ではなぜ、市街化調整区域にある土地が、広大地として認められたのでしょうか?

評価のポイント

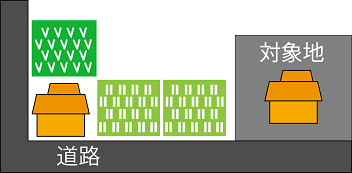

対象地に建っている建物は、この地域が市街化調整区域に指定される前に建てられたものでした。

そのため、念のため役所に問い合わせてみると、市街化調整区域に指定される前に建てられた建物がある土地では、戸建分譲開発が認められていました。

しかもこの土地は周りの土地に比べてかなり大きく、戸建分譲を想定したとき、新たに道路を造る必要がありました。

これらはすべて広大地の要件に当てはまるため、その主張を税務署にしたところ、この土地は広大地と認められ、約3,000万円の大きな減額に成功しました。

の先頭へ

の先頭へ