【寄与分とは?】意味や計算方法、要件、時効について解説

寄与分とは、被相続人の財産の維持や増加に特別の貢献をしてきた相続人に対し、貢献の度合いに応じて相続分を増加する制度です。

「長年介護をしてきた相続人以外である嫁の寄与分はどうなるのか」などといった背景で、寄与分について調べる方も少なくありません。

そこで今回は、相続が発生したときの寄与分について分かりやすく解説していきます。

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

寄与分とは?

寄与分とは、被相続人の生前に、被相続人の財産の維持や増加に特別の貢献をした相続人に対し、遺産分割で決定した相続分に加えて、貢献の度合いに応じた相続分をプラスすることができる制度のことをいいます。

ただし、寄与分を認めてもらうには難しいケースもあり、すべての主張が認められるわけではありません。

寄与分は自ら主張し、遺産分割協議で相続人全員の合意を得ることが必須です。

話し合いが難航する場合は、寄与者が家庭裁判所へ申立てを行い、調停で解決をはかることになります。

※寄与者…寄与分の主張者

寄与分の相場はいくら?計算方法

寄与分については、個別の事情によってさまざまであること、また明確な基準がないため、相場を算出することは非常に難しいところです。

遺産分割協議で寄与分について話がまとまらず、家庭裁判所の調停に進んだ場合は、家庭裁判所では次のように寄与分を決定するケースがあるので、ひとつの目安として参考にしてください。

| 事業従事型 | 寄与者が通常受け取るべき給与額×(1-生活費控除割合)×寄与年数=寄与分 |

|---|---|

| 金銭出資型 | 贈与した額×貨幣価値変動率×裁量的割合=寄与分 |

| 療養看護型 | 付添介護人の日当額×療養看護日数×裁量的な割合=寄与分 |

| 扶養型 | 負担した扶養額×負担していた期間×(1-寄与相続人の法定相続分割合)=寄与分 |

| 財産管理型 | 管理や売却手続き等を第三者に委任した場合の報酬額×裁量的な割合=寄与分 |

寄与分がある場合の法定相続分の計算方法

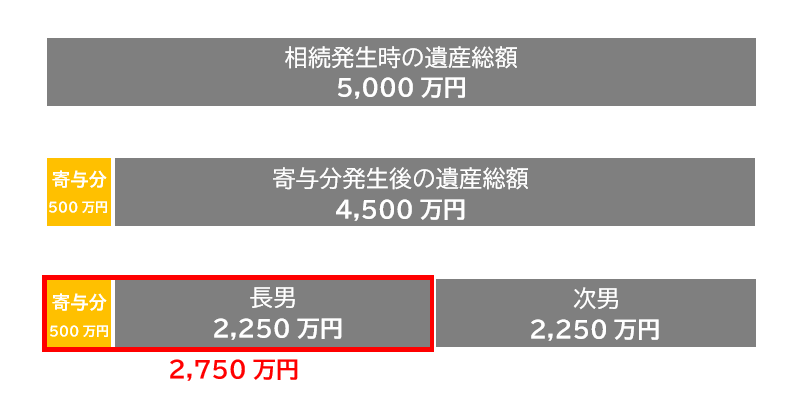

<介護をしていた長男が寄与分請求をしたケース>

寄与分がある場合は、相続財産から寄与分を差し引いた分を法定相続分とします。

2人兄弟の長男が被相続人(父)の介護をしていたケースです。母はすでに他界しています。

相続財産の総額は5,000万円で、遺産分割協議の結果、長男には寄与分として500万円 支払われることとなりました。

これにより、遺産の総額は5,000万円から500万円を引いて4,500万円となりました。

つまり、法定相続分は長男2,250万円、次男2,250万円です。そして、長男は寄与分の500万円がプラスされるので、最終的に長男の相続分は2,750万円となります。

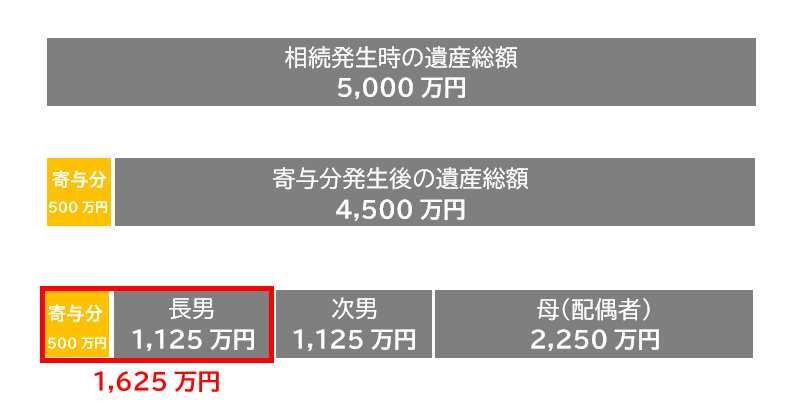

計算例①の母(被相続人の配偶者)が健在の場合の計算方法です。

この場合、母(被相続人の配偶者)は遺産総額の1/2である2,250万円が法定相続分となり、長男次男は遺産総額の1/4ずつが法定相続分となるので1,125万円ずつ相続し、長男は寄与分の500万円がプラスされるので、最終的に長男の相続分は1,625万円となります。

寄与分5つの要件

寄与分は、おもに次のような5つの要件を満たしている人が対象とされます。

- 相続人である

- 被相続人の財産の維持または増加に貢献した経緯がある

- 特別寄与を行った

- 無償で貢献した

- 一定の期間以上、貢献した経緯がある

相続人である

寄与分は原則相続人に限り認められています。

たとえば、被相続人が生前営んでいた事業に、相続人ではない親戚が事業資金を援助したという貢献歴があったとしても、これは寄与分として主張することはできません。

しかし、相続人と同一視できるような事情や関係性(相続人の配偶者など)がある場合においては、相続人への寄与行為(貢献行為)として認められるケースもあります。

被相続人の財産の維持または増加に貢献した経緯がある

たとえば、被相続人に24時間つきっきりで看護にあたることで、医療費等の費用を抑えることができ、結果、財産の維持や増加につながっているケースなどがあげられます。

この場合、看護していた経緯がわかる日記や財産の維持や増加の因果関係が分かる資料等があればさらによいでしょう。

特別寄与を行った

『特別な寄与』はどんなものを指すのかは、実ははっきりと定められているわけではありません。

そういった背景もあり、特別な寄与については、相続人同士の話し合いによって定まるところだといえます。

一般的には「親子間の日常的な手伝い程度の行為」や「親子の扶養義務の範囲内の介護」とされるものは特別な寄与として認められないことが多いです。

無償で貢献した

寄与分が認められるには、寄与(貢献)行為を無償で行っていなければなりません。

つまり、被相続人の介護や事業の手伝いを行った際に、その対価を受け取っていた場合は認められません。

一定の期間以上、貢献した経緯がある

病気やケガの看病や被相続人の老後の介護において、一定の期間以上貢献した経緯が必要です。

ただ難しいのは一定の期間以上の定義についても法律上の定めがないことです。

したがってこの場合も、貢献していた期間を相続人同士で考慮し、寄与にあたるかどうかを検討することとなります。

個別の事情にもよるため一概にはいえませんが、数日程度の看病や介護においては寄与行為として認められないことが多いです。

平成30年の民法改正により、相続人ではない親族に寄与分が認められるようになりました。

この制度を特別寄与請求権といいます。

特別寄与請求権は、相続人ではない親戚が被相続人の生前に、被相続人に対して特別に財産の維持や貢献をしたとして寄与分の主張ができる制度です。

ただし、この制度にも特別寄与者とされる要件があります。誰でも認められる制度ではないので注意しましょう。

寄与行為<5つの型>

寄与行為には、おもに次のような5つの型があります。

- 被相続人の事業の手伝いを行っていた「事業従事型」

- 被相続人の事業のために資金や不動産の援助を行っていた「金銭出資型」

- 被相続人の介護を行っていた「療養看護型」

- 被相続人が生活する上で必要な資金等を援助していた「扶養型」

- 被相続人所有の財産の管理を行っていた「財産管理型」

いずれも、寄与分が認められるのは、被相続人への貢献行為を無償で行っていることが必須条件です。また親族であれば当然の行為であるような程度の事象に関しては、寄与として認められないというところが大きなポイントとなります。

寄与分請求には時効はある?

寄与分の請求に時効はありません。

しかし、一度遺産分割が決まってしまうと原則として変更することができないため、遺産分割協議が成立するまでの間に主張すること。

また、平成30年の民法改正により創設された「特別寄与請求権」については、相続開始および相続人を知った日から6ヶ月または相続開始のときから1年以内が請求の期限とされているので、寄与分請求権と特別寄与請求権の時効について間違えのないようにしましょう。

押さえておきたい相続税の知識

申告までの期限が短く、税務調査率が高く、納め過ぎが多い税金です

①被相続人が死亡したことを知った日の翌日から10か月以内に申告が必要。

②5件中1件が税務調査され、9割近い確率で追徴課税が発生している。

③過大な財産評価や特例適用の見落としが原因で、8割が納め過ぎです。

相続税申告の期限が短い上に税務調査率が高いことが理由で、たとえ税理士でも安全に過大に申告させてしまうのが相続税です。払い過ぎの場合、税務署は指摘しません。払い過ぎたことを相続人は気づかないままです。

相続税申告を税理士に依頼するか迷われている方はこちらの記事を参考にしてください。

相続税に強い税理士とは?遺産を守り、残せる専門家の選び方

相続税はいくらかかる?無料で相続税額を計算シミュレーション

特に不動産・土地を相続する方はご注意ください

相続税は、累進課税方式です。つまり、受け継ぐ相続財産が多くなるほど負担が増える仕組みになっています。そのため、不動産などの相続財産を、税理士がどう評価するかで、支払う相続税額が大きく変わってくるのです。

当税理士法人は、国内トップクラスの相続税の還付実績で培った知識と経験から、1つ1つの土地に適した評価を早く正確に行います。こうした適正な土地評価が、大きな相続税の節税につながります。

今後の相続に備えたい方、相続が発生した方は、遠慮なく当税理士法人にご相談ください。初回の面談相談(約1時間)を無料にて実施しております。オンラインに対応しているので全国どこでも、海外からでもご相談、ご依頼いただけます。

相続税申告に強い税理士の

無料相談受付中

相続税節税のプロ集団

※手続きや計算方法など特定の税務論点への「無料の税務相談」は行っておりません。

岡野相続税理士法人

代表税理士 岡野 雄志

税理士・行政書士

早稲田大学商学部卒業

相続税を専門に取り扱う税理士法人の代表。

全国各地の相続税申告・還付を累計5,047件(2024年3月末時点累計)以上手掛ける。

特に土地の評価を得意とし、不動産相続の実績は業界でもトップクラス。

相続税関連書籍の執筆や各種メディアから取材実績多数有り。